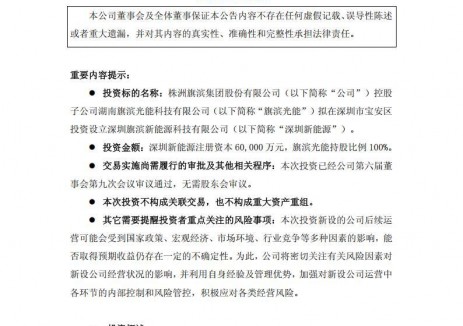

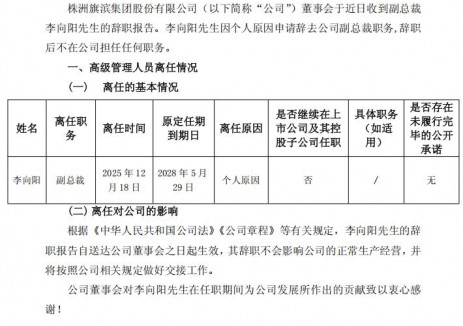

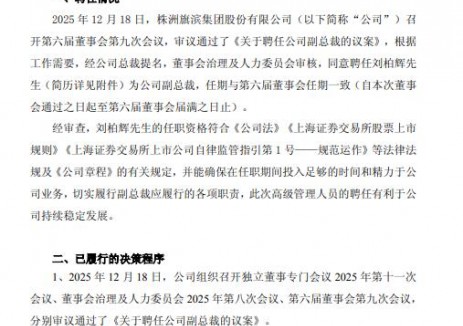

切换行业

切换行业

主力前哨:金晶科技今日收盘10.65,具有光伏的概念,特斯拉的概念,绿色建筑的概念,但是从他的营业收入来看,他的建材行业的营业收入达到了46.31亿,占主营业务收入的66.92%,浮法玻璃、超白玻璃及纯碱等产品的生产销售,是玻璃行业、纯碱行业龙头企业之一。

2022上半年业绩承压,主因需求低迷+主要原、燃料价格上涨。公司预计2022H1实现归母净利润3.5-3.9亿元,降幅为50.19%-55.29%,主要原因包括:国内建筑玻璃需求低迷,行业库存处于高位,浮法玻璃价格呈现下降走势;受到疫情、冲突及全球通胀加剧等影响,主要原、燃料价格大幅上涨,浮法玻璃产品毛利率同比大幅下降。

但业绩下降只是表象,市场更看重其目前还不占大头的光伏玻璃,7月28日,钙钛矿光伏产业化领军企业纤纳光电在浙江衢州举行了首批α组件的发货仪式。纤纳光电钙钛矿电池使用的TCO导电玻璃生产厂家是金晶科技,这一天,金晶科技涨停并开始四连板。

金晶科技前瞻布局TCO玻璃,光伏玻璃有望贡献显著业绩增量。TCO导电膜玻璃,即透明导电氧化物镀膜玻璃,是第二代的碲化镉薄膜电池和第三代的钙钛矿电池组件的重要配件。由于在线设备需定制+浮法生产线的改造复杂+工艺参数需尝试,在线镀膜竞争壁垒较高。公司拥有世界先进、国内首条TCO导电膜玻璃生产线,可生产BIPV绿色建筑发电玻璃基板。同时,公司在马拉西亚的500t/d薄膜光伏组件背板玻璃生产线已实现产品成功下线,面板生产线预期也将在本年投入生产;与隆基合作的600t/d光伏玻璃生产线也已经通过检测,且签订了首批300万平米订单,进入供货阶段。随着各线业务的有序投产,光伏玻璃业务预期将为公司提供显著的业绩增量。

目前已有多家投研机构预测2024年每股收益会达到1-1.5元左右,针对现在10元的股价,市盈率可以说太低了,想象空间非常巨大,该股在利好消息后仅仅4个涨停,达到去年头肩顶的肩部,遭遇密集成交区阻力较大,由于涨停期间主力建仓机会几乎没有,目前主力仍在筹码搜集期,承接去年套牢盘,目前是上车机会,第一目标位12元,激进投资者可看30%利润空间,长远来看,翻倍概率很大。

正在加载...

正在加载...