切换行业

切换行业

辅材:光伏行业景气,带动辅材需求

光伏步入平价时代。过去光伏行业发展缺乏内生增长动力,主要原因是光伏发电度电成本显 著高于其他能源,因此光伏终端装机需求依赖于补贴政策,当补贴退坡速度大于产业链成本 下降速度时,例如 2018 年中国“531”时,需求量就会快速下降。伴随光伏产业链整体降本 增效,光伏发电投资成本逐步下降、经济性逐步提升。2021 年,根据 CPIA 数据,我国地面 光伏电站初始投资成本约 4.15 元/W,其中组件成本约占 46%,我国工商业分布式光伏系统 初始投资成本为 3.74 元/W,其中组件成本约占 50%。未来随着硅料新增产能逐步落地,供 不应求状况改善,上游原材料带来的成本压力有望逐步缓解,以及硅片大尺寸化、N 型电池 提高转化效率等新的技术趋势带来的降本效果,未来组件环节的成本还有一定下降空间。

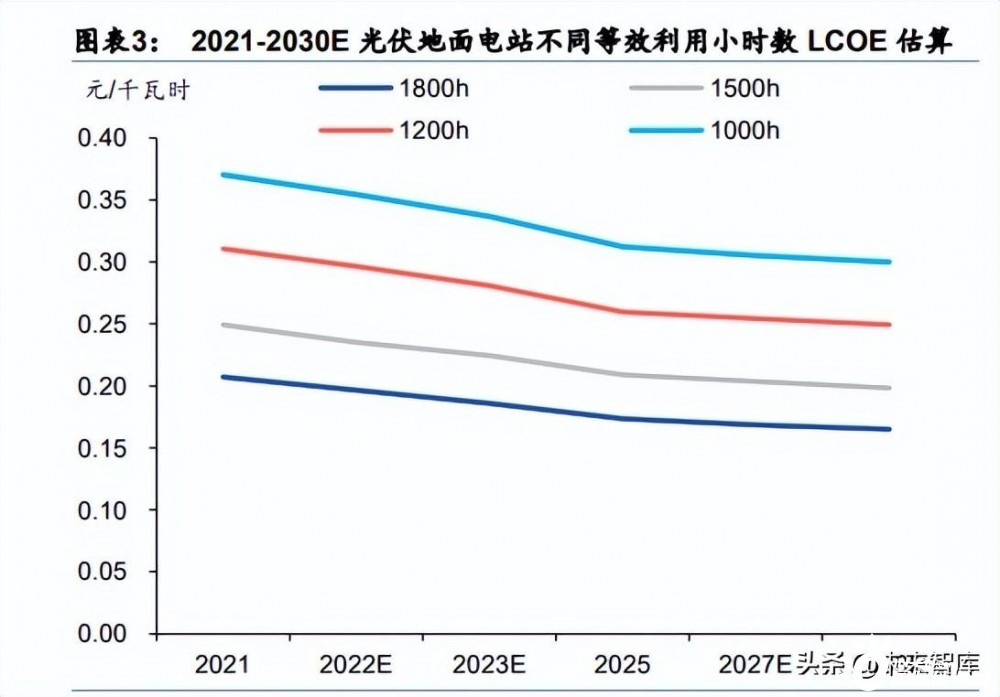

针对我国光伏电站的平准发电成本(LCOE),根据 CPIA 测算,2021 年,全投资模型下地 面光伏电站在 1800/1500/1200 小时等效利用小时数的 LCOE 分别为 0.21、0.25、0.31 元/ 千瓦时,分布式光伏发电系统的 LCOE 分别为 0.19、0.22、0.28 元/千瓦时,与全国各地区 0.28-0.45 元/千瓦时的燃煤发电上网电价相比,光伏发电已充分具备经济性。我们预计未来 光伏发电 LCOE 有望随着初始投资、运维等环节的优化而进一步下降。

中国光伏发电量占比还较低,占比正在快速提升。目前,我国发电的主要形式包括火力、水力、核能、风力和光伏, 其中火力发电占主导地位。根据国家统计局数据,2021 年 12 月,我国总发电量约 7234 亿 千瓦时,其中火力发电占 75%,同比下降 3pct,光伏发电占 2.0%,同比上升 0.6pct。

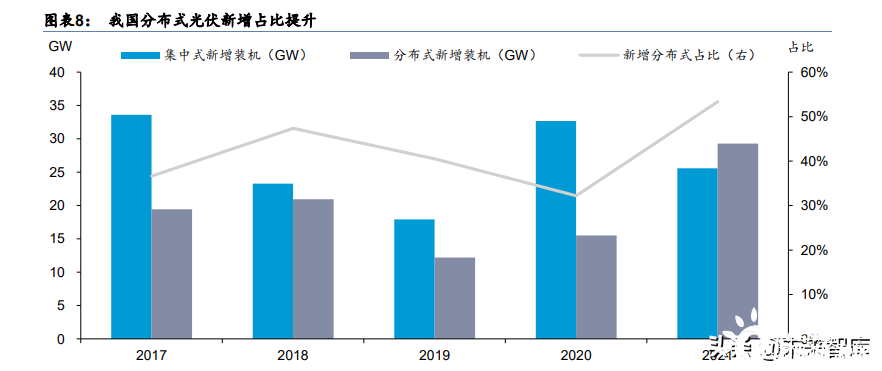

国内分布式光伏受益于多重利好,未来发展空间广阔。与集中式光伏项目相比,分布式光 伏具有收益率高、可开发资源多、就地消纳等优势。2021 年国内分布式新增光伏装机达 29.28GW,同增 88.7%,占全部新增的比例达 53%,创历史新高。其发展的驱动力包括:

1) “整县推进”政策:2021 年 6 月,国家能源局综合司发布“整县推进”政策,鼓励各 地区以整县为单位开发屋顶分布式光伏系统,并在接入电网时“应接尽接”、设计方案 时“宜建尽建”,从而吸引大量央国企作为投资方参与其中。

2) 地方补贴:在国补退坡后,各地方政府根据当地光照、电价等因素,仍然对分布式光 伏发放补贴。例如,2021 年 12 月,浙江省柯桥区发布《关于柯桥区整区屋顶分布式 光伏开发试点实施方案的公示》,在 2021 年 1 月 1 日到 2025 年 12 月 31 日期间,针 对符合要求的分布式光伏,根据实际发电量按每千瓦时 0.25 元对项目业主进行补助, 有效增益项目盈利。

3) 工商业企业稳定用电需求:2022 年 1 月,国家发改委印发《促进绿色消费实施方案》, 指出要加强高耗能企业使用绿色电力的刚性约束,各地可根据实际情况制定高耗能企 业电力消费中绿色电力最低占比。自建分布式光伏发电系统作为绿色电力的来源之一, 成为工商业企业保障用电需求的可选方案。

光伏装机快速增长,拉动辅材需求。目前,全球多个国家已相继提出“碳中和”目标,加快 发展清洁能源成为减少碳排放的重要途径之一。在光伏发电技术逐步成熟、投资成本逐步下 降的背景下,它在各类可再生能源中的竞争力相对提升。根据 CPIA 数据,2011-2021 年, 全球光伏新增装机从 30GW 上升至 170GW,CAGR 达 19%,其中 2021 年同比增长 31%, 增速提升显著。在中国,2021 年新增光伏装机 54.88GW,同增 13.9%,在原材料价格上涨 的背景下展现出较强的增长动力。光伏下游装机需求旺盛,我们预计 2025 年全球新增光伏装 机有望达到 400GW,2021-2025 年 CAGR 约 24%,维持光伏辅材产业链高景气度。

胶膜:封装材料核心要素

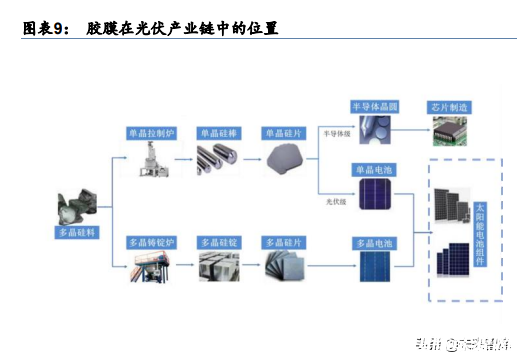

光伏胶膜是用于组件封装环节的关键材料之一,是影响组件质量、寿命的关键因素。胶膜 是光伏组件内的封装材料,覆盖在电池片的上下两面,在真空层压技术的作用下,与上层 玻璃、下层背板或玻璃粘合为一体,起到保护以及避免腐蚀的作用。胶膜在组件成本中约 占 7%,但是对组件质量影响关键:由于光伏组件封装具有不可逆性,加之组件的寿命通常 要求在 25 年以上,一旦光伏胶膜发生损毁,电池易失效报废。因此,封装胶膜产品需要具 有高水汽阻隔率、高可见光透过率、高体积电阻率、耐候性能和抗 PID 性能等特性。

EVA 胶膜是当前主流,POE/EPE 胶膜有望凭借优异性能提升市占率。由于性价比更高, 目前单玻组件多采用 EVA 胶膜。但是,随着双玻组件渗透率快速提升,POE 胶膜更优秀的 抗水解性能可以解决其“边缘水气渗透”的问题,由此带动 POE 胶膜需求,未来发展方向 在于解决助剂析出、性能不稳定、生产效率低、层压良率低、成本高等问题。根据 CPIA 数 据,2021 年透明 EVA 胶膜占市场主导地位,市占率约 51.6%,同比 2020 年下降 4.7pct; POE 和 EPE 胶膜市占率分别为 7.5%和 15.5%。随着原材料成本下降以及新型电池片技术 落地,预计未来 EVA 胶膜的市占率或将进一步下降,性能更加优异的 POE 以及 EPE 胶膜 的市场占比有望提升,2030 年分别达到 8.1%和 28.6%。

胶膜需求与下游装机正相关,预计 2021-2025 年需求量 CAGR 达 21%。按照 1.1 的容配 比、0.1 亿平/GW 的转换比例,我们预计 2025 年全球光伏封装胶膜需求约 44 亿平,预计 2021-2025 年胶膜需求量 CAGR 达 21%。假设胶膜占组件成本的 7%,对应 2025 年市场 规模约 460 亿元。 胶膜行业“一超多强”,二线企业相继上市募资。2020 年全球胶膜总出货约 17.2 亿平,其 中,福斯特销售 8.7 亿平,市占率约 50%,龙头地位突出,其次为斯威克 15%、海优新材 10%、赛伍技术 4%。由于胶膜下游主要为大型组件客户、销售回款周期长,而胶膜上游主 要为大宗化工原料厂商、采购付款账期较短,导致胶膜企业普遍具有营运资金占用大的特 点,2021 年福斯特、赛伍技术的净营业周期分别达 111/134 天,因此胶膜企业业务扩张要 求相应的资金支持。2020-2021 年,赛伍技术和海优新材相继 IPO 上市,有助于两家公司 扩充产能以及进一步拓展业务。

赛伍技术胶膜售价最高,福斯特盈利能力最强。2020 年,胶膜业务分别占福斯特、海优新 材、赛伍技术、斯威克总收入的 90%/99%/33%/96%。对比各家企业的胶膜业务,2020 年 赛伍技术胶膜售价最高,主要原因是它的胶膜产品以 POE 和 EPE 类型为主,其价格相较 透明 EVA 和白色 EVA 胶膜更高,2021 年公司拓展了 EVA 胶膜,因此整体售价与福斯特接 近。从盈利能力来看,福斯特胶膜业务的毛利率水平显著高于海优新材和赛伍技术,主要 原因来自福斯特具有龙头地位带来的规模效应、充裕资金带来的采购折扣、精细化管理带 来的低费用率,2021 年福斯特费用率仅 4.77%,同比减少 1.83pct,且显著低于可比公司。

背板:光伏组件的保护伞

光伏背板是一种位于太阳能电池组件背面的光伏封装材料,主要对光伏电池组件起到耐候 绝缘保护作用。由于光伏组件使用寿命达 25 年以上,而光伏背板位于组件最外层,直接接 触外部环境,需具备耐高低温、耐紫外辐照、耐环境老化和水汽阻隔、电气绝缘等性能。 按材料分类,背板主要分为有机高分子类和无机物类。其中,无机物主要指玻璃,由于双 玻组件市场应用逐步增多,玻璃背板市占率逐步上升。

按生产工艺分类,背板主要分为复合型、涂覆型和共挤型。其中,复合型太阳能背板按含 氟情况可分为: 1) 双面氟膜背板:由于其优越的耐候性能,能经受住严寒、高温、风沙、雨水等恶劣环 境,通常被广泛应用于高原、沙漠、戈壁等区域。 2) 单面氟膜背板:是双面氟膜复合背板的降本型产品,相对于双面氟膜复合背板其内层 的耐紫外性和散热性较差,主要适用于屋顶和紫外线温和的区域。 3) 不含氟背板:从材料本身特性上,抗湿热、干热、紫外等性能相对较差,主要应用于 耐候性要求相对较低的光伏组件上。

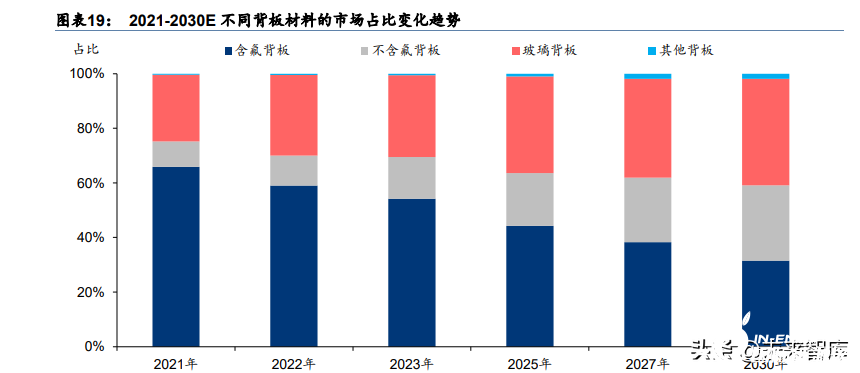

不同类型的背板因其不同特性适用于不同环境,双面氟膜背板、单面氟膜背板、不含氟背 板的耐候程度依次递减,对应价格也依次下降。 根据 CPIA 数据,2021 年含氟背板市占率达 65.9%,占市场主导地位,玻璃背板占 24.4%, 考虑到环保需求,预计未来不含氟背板、玻璃背板、其他背板市场份额将持续增长。

热场:受益于硅片扩产与大尺寸趋势

热场系统是晶体生产环节的关键部件之一。以单晶硅片的生产过程为例,其包括拉晶和切 片,而拉晶环节需要先在加热环境中将硅料熔化,然后经过引晶、缩颈、放肩、等径生长、 收尾等步骤而制成。热场是该过程中的耗材,组成部分包括坩埚、导流筒、保温筒、加热 器等,它们的功能分别为: 1) 坩埚:承载石英坩埚,保持液面稳定,使用寿命约 6-8 个月。 2) 导流筒:引导气流,形成温度梯度,提高单晶硅生长速率,使用寿命约 2 年。 3) 保温筒:构建热场空间,隔热保温,使用寿命约 1.5 年。 4) 加热器:提供热源,熔化硅料。

逐步替代等静压石墨,碳基复合材料在光伏热场中的市占率逐步提升。我国光伏行业起步 时,其单晶拉制炉、多晶铸锭炉的热场系统部件材料主要采用国外进口的高纯、高强等静 压石墨。根据观研天下数据,2010 年,在坩埚、导流筒、保温筒、加热器等产品中,等静 压石墨的市占率均超过 90%。由于等静压石墨是一种由石墨颗粒压制成型的脆性材料,而 碳基复合材料以碳纤维为增强体,具备较高的韧性、耐腐蚀性和耐摩擦性,因此在光伏生 产过程中,碳基复合材料相对前者具备以下优势:

1) 性价比高:碳基复合材料产品的使用寿命更长,可以有效减少生产过程中更换部件的 次,从而提高设备利用率,并减少维护成本。 2) 单位成本低:由于碳基复合材料可以做得更薄,因此可以利用现有设备生产直径更大 的单晶产品。 3) 安全性高:碳基复合材料在反复高温热震下不易产生裂纹,降低事故风险。 4) 易于成型:大型石墨材料成型困难,而先进碳基复合材料可以实现近净成形,因此它 更适合大直径单晶炉热场系统产品。 随着光伏行业降本进程推进,碳基复合材料应用愈发广泛。2020 年,碳基复合材料在坩埚 市场的占有率已提升至 95%以上,在其余部件中也有显著增长。

行业内主要企业包括西格里集团、东洋炭素、金博股份、方大炭素和西安超码。其中,西 格里集团和东洋炭素拥有高纯度特种石墨制备关键技术,而金博股份和西安超码具备碳基 复合材料的关键技术。

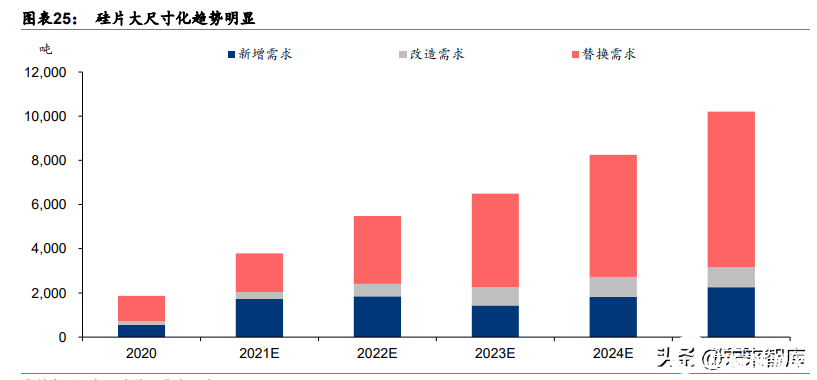

大尺寸硅片渗透率提升,带动热场产品升级。由于大尺寸在光伏各环节成本优势显著,因此 硅片大型化已成为主流趋势。根据 PVInfolink 的报告,2021 年 182mm 及以上硅片市占率约 42%,到 2025 年有望提升至 98%,其中 210mm 及以上的尺寸将进一步成为市场主导。为 得到大尺寸硅片需制备大直径的硅棒,要求热场设备部件的直径和承载硅料量相应提升,以 及强度更高的先进碳基复合材料,因此碳基复合材料制作的热场占比也将相应提升。

伴随硅片扩产周期和替换需求增长,预计 2025 年中国碳碳热场需求达 10207 吨。根据智 研咨询数据,2020 年,中国碳碳热场的新增需求、改造需求、替换需求分别为 551 吨、163 吨、1154 吨。分类来看,新增需求来自硅片企业扩产,改造和替换需求来自存量设备,受 益于光伏下游装机需求旺盛,预计 2025 年中国碳碳热场总需求达 10207 吨,2021-2025 年 CAGR 约 28%。

半导体单晶硅制备环节工作原理相似、纯度要求更高,热场产品国产替代进程较慢。光伏 与半导体在硅单晶制造工艺上同根同源,两者所使用的设备、工艺、热场系统均相似。但 是在产品品质上,光伏制造企业要求单晶硅纯度达到“7 个 9”,而半导体制造企业则要求 “9 个 9”,并且对热场材料灰分要求更高。这一特点导致半导体领域热场产品的附加值更 高、认证门槛也更高,新进入者需要经历更长的下游验证周期。根据金博股份招股说明书, 光伏单晶拉制和多晶铸造领域热场产品的国产化率普遍达到中高水平;而半导体领域国产 化水平相对更低,其中芯片级高纯单晶热场的客户主要集中在国外,因此认证门槛最高、 国产替代进展最慢。

正在加载...

正在加载...