切换行业

切换行业

1、行情复盘:景气向上,光伏板块表现分化

1.1、复盘:近一个月电力设备行业领涨,光伏各细分板块表现优秀

近一个月沪深 300 上涨 7.6%,电力设备行业领涨,仅次于汽车行业,涨幅为 +18.7%。其中光伏板块表现优秀:光伏加工设备、光伏电池组件、光伏辅材涨 跌幅分别为+29.6%、+16.8%、+7.6%。

1.2、复盘:2021 年以来光伏板块震荡上行,近期景气度维持高位

2021 年以来光伏板块震荡上行,2022 年市场需求不断上移,中长期光伏板块高 景气度不减。一方面,在国内碳中和碳达峰目标支持下,大基地、整县推进等政 策利好逐步兑现,海外受俄乌事件、能源转型压力影响,装机需求不断提升,行 业景气度维持高位。另一方面,预计 2022 年下半年随着新增硅料产能释放,供 给端压力有望逐步缓解,光伏板块基本面将得到进一步改善。整体来看,光伏板 块景气度较高,后续有望继续维持。

1.3、复盘:本轮上行周期中光伏行业重点标的表现优秀

2022 年光伏行业指数的最低点出现在 2022 年 4 月 26 日,回撤幅度为 36.1%,之 后指数持续向上运行至今。在上行周期过程中,重点标的表现优秀,跑赢行业指数的概率大多能够超过 50%,除了光伏电池组件一体化企业长期领跑板块以外, 行业之间出现了轮动的现象。

2、政策:能源转型加速,全球利好政策频出

2.1、国内:多项政策加速“双碳”进程,“十四五”详细规划出炉

新能源相关政策密集出台,从各项政策中可以看出,新能源建设当前肩负三大重 要使命:一是双碳目标下的清洁能源转型,二是国家能源安全保障,三是作为 重要的新基建项目已经成为稳经济促增长的重要抓手。新能源战略地位日益凸显, 密集出台的利好政策也充分显示出国家发展新能源的决心和信心。

5月 30日,国家发展改革委、国家能源局发布《关于促进新时代新能源高质量发展实施方案》的通知,旨在锚定 2030 年我国风电、太阳能发电总装机容量达到 12 亿千瓦以上的目标,加快构建清洁低碳、安全高效的能源体系,突出问题导向,7 个方面,21 项具体措施针对性强。方案针对制约新能源大规模、高比例发展的 开发建设用地矛盾、电力系统对新能源接网消纳的适应性不足、全社会绿色消费 意识不强等关键性问题,提出切实可行和具备操作性的政策措施。从需求、消纳、 审批、供应链、金融等各个方面提供支持,全方位保障完成我国新能源装机目标。

6月 1日,国家发展改革委、国家能源局、财政部等九部委联合印发《“十四五” 可再生能源发展规划》锚定碳达峰、碳中和目标和 2035 年远景目标,按照 2025 年非石化能源消费占比 20%左右的任务要求,设置了总量目标、发电目标、消纳 目标和非电利用四方面主要目标,多方措施保障十四五期间可再生能源发展目标 的完成。

国内各省“十四五”详细规划出炉,光伏装机翻倍增长。在国家十四五规划出 台之后,各省“十四五”规划纷纷出炉,其中更具体地制定了相应光伏装机目标, 部分省份没有单独给出光伏装机规模目标,但给出新能源装机整体规划,假设光 伏在新增装机中占比为 50%,则十四五期间预计可增加光伏装机 478.73GW。

2.2、国内:大基地与保障性并网项目支撑地面电站装机,可再生能源补贴资金及专项债为光伏发展提供资金保障

大基地一期项目稳步推进,为 2022 年地面电站装机提供有效保障。“十四五”期 间预计风光大基地项目总量200GW以上, 其中第一批大基地项目涉及19个省份, 规模总计 97.05GW,目前一期大基地开工率已经达到 90%,2022 年底前风光项 目投产容量合计 45.71GW,按照 50%光伏装机计算,规模近 23GW。大基地二期再起航,要求落实消纳市场,鼓励最大化发挥储能效益。2022年 2月 国家发改委和国家能源局发布《以沙漠、戈壁、荒漠地区为重点的大型风电光伏 基地规划布局方案》,第二批风光大基地规划落地,总量达 455GW ,其中“十四 五” 期间规划建设风光基地总装机约 200GW,“十五五”时期规划建设风光基地 总装机约 255GW,包括外送 165GW、本地自用 90GW。第二批风光大基地主要集中在三北地区,更加关注消纳利用与配套储能,坚持联营优先、多能互补,鼓 励煤电风光储联营。

保障性并网项目同样为 2022 年地面电站项目提供支撑。2021 年各省公布的保障 性并网光伏项目达到 65.37GW, 假设按照 22 年 1/3 并网率,则平价项目装机可达 21GW。

解决补贴历史包袱,坚定新能源发展决心。此次补贴提升政府公信力,进一步昭 示我国实现能源碳达峰与碳中和目标的决心,有利于增强政策执行力以及后续进 一步推动能源革命,确保能源供应,立足资源禀赋,坚持先立后破、通盘谋划, 推进能源低碳转型。发行新能源专项债,新能源建设成为稳经济促增长的重要抓手。

5月 31日国务院 印发《扎实稳住经济一揽子政策措施的通知》,今年将下达 3.45 万亿专项债,提 出优先考虑将新型基础设施、新能源项目等纳入支持范围,并要求抓紧推动实施 一批能源项目,加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建 设,近期抓紧启动第二批项目。专项债的发行有效降低新能源运营商财务成本,促进电站项目建设,保障我国 双碳目标的实现。当前光伏产业链价格居高不下,运营商投资压力较大,专项债 的发行能够有效缓解电站投资者资金压力,提高股权投资回报率,从而促进下游 光伏电站项目建设,保障我国光伏装机需求。

2.3、海外:装机需求旺盛,光伏发展节奏加快

海外:传统能源存量空间较大,能源转型大有可为 传统能源在能源消费和电力供应中的比重仍很大,能源转型增量空间广阔。从 2020 年的能源消费数据看,传统能源处于主导地位,共占比 83.15%,其中石油 占比 31.27%,天然气占比 24.7%,煤炭占比 27.18%;新能源处于次要地位,其 中核能占比 4.3%,水电占比 6.85%,太阳能占比 1.36%,其他可再生能源占比4.33%;从电力生产能源角度看,煤炭是全球电力生产的第一大能源来源,占比 36.66%;天然气居于第二,占比23.47%;石油仅占比 2.76%;作为新能源的核能、 水力、太阳能光伏分别占比 10.32%、16.01%和 2.52%。

海外:传统能源成本不断提升,推动电力价格震荡上行 2022 年 1-4 月的能源价格水平为 2016 年的 2.8673 倍,2021 年平均水平的 1.55 倍。Statista 全球能源价格指数以 2016 年为基准(100),包括原油、天然气、煤 炭价格和丙烷指数等能源价格信息。根据该指标,2022 年 1-4 月的能源价格水平 为 2016 年的 2.8673 倍,2021 年平均水平的 1.55 倍。2022 年 3 月能源价格水平为 2016 年的 3.3833 倍,约是 2021 年平均水平的 1.83 倍,2022 年全球传统能源产品 价格高涨明显。

俄乌冲突后全球主要国家电力价格平均上涨 68.48%。对比各国俄乌冲突前 (2021 年 1 月 1 日-2022 年 2 月 24 日)及冲突后(2022 年 2 月 24 日-至今)电价 平均水平,作为欧洲主要国家的法国上涨 103.82%,德国上涨 95.92%,英国上 涨 50.2%。另外,澳大利亚上涨 169.35%,印度上涨 111.73%,日本上涨 38.97%,加拿大上涨 16.23%,美国上涨 5.4%。电力价格震荡上行,光伏发电竞 争力凸显。

海外:PPA 价格处于上行通道,装机需求旺盛 北美及欧洲两个海外重点光伏装机市场 PPA 报价长期上行,预计需求旺盛且对 组件价格接受度高。其中,北美风、光等新能源 PPA 价格在 2020 年起稳定上行, 2022Q1 年光伏 PPA 同比上涨约 17%,而欧洲平均 PPA 价格在 2021年呈显著增长 态势且迄今势头不减,同比增长约 20%,因此我们判断北美、欧洲两大市场光伏 装机需求旺盛,且随着 PPA 报价不断提高,对组件价格接受度也将不断上移。

欧盟:地区争端背景下,能源安全与能源独立迫在眉睫 俄乌事件背景下,欧盟对能源安全的渴求愈发迫切。欧盟委员会 2022 年 3 月的 数据显示,欧盟天然气对外依赖程度极高,90%的天然气消费量来自进口,其中 大约 45%由俄罗斯供应,此外俄罗斯在欧盟石油进口与煤炭进口中分别占 25%、 45%。俄乌事件推动能源价格提升,欧盟对能源安全和能源独立愈发重视。欧洲能源处于价格高位,相比之下,组件价格涨幅较温和。2021 年以来作为欧 洲天然气基准的荷兰TTF天然气期货价格波动较大,上涨幅度远超布伦特原油期货及光伏组件价格,其中组件价格涨幅最为温和,因此预计光伏在欧盟有望作为 重要的替代性能源迎来高速发展期。

能源安全命题要求欧盟可再生能源目标不断上移。2021 年 7 月,欧盟通过“Fit for 55”的一揽子计划,建议将 2030 年可再生能源占供能比例由以前的 32%提高 到 40%。2022 年 2 月份,欧盟委员会的提案确认了 40%的目标,而 5 月的 RePower EU 计划将“Fit for 55” 中的可再生能源目标由 40%再次提升至 45%。

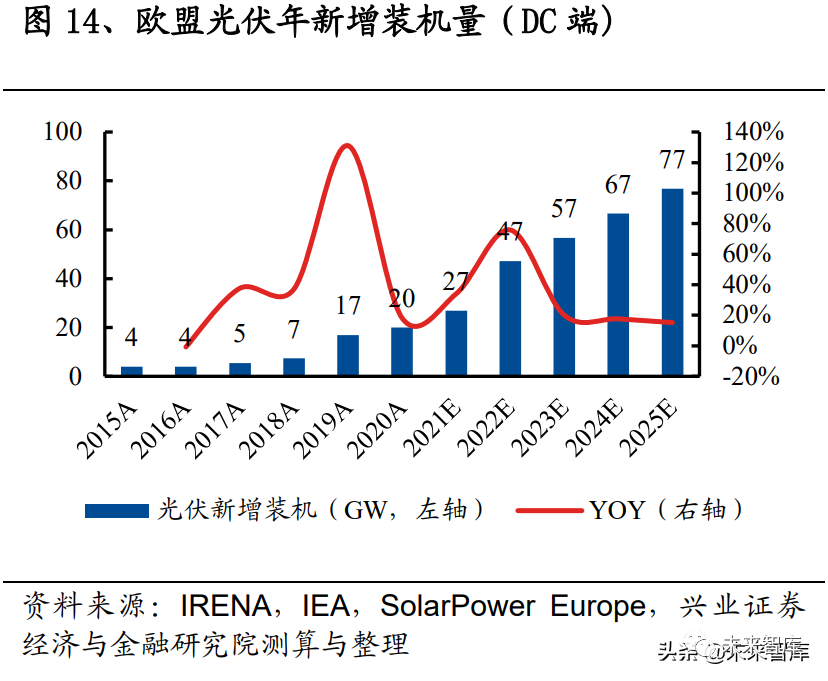

欧盟:能源独立并非一蹴而就,光伏组件获取仍需依仗进口渠道 光伏装机目标符合预期,年均新增装机需求可观。欧盟将 2025/2030 光伏装机目 标设置为 320GW/600GW,基本符合此前 SolarPower Europe 预期。IRENA 数据 显示,2021 年末欧盟累计光伏装机量为 158.06GW,预计 2022-2025 年均新增装 机量为 40GW+(AC 端),需求可观。RePower EU 提出多重举措,充分开发光伏装机潜力。其中包括:(1)将屋顶太 阳能的许可期限定为最长三个月;(2)采用措施确保新建建筑均可安装太阳能;(3)2025 年以后将逐步采取措施,强制要求符合要求的新建或存量建筑安装太 阳能。

欧盟已提出发展光伏制造业规划,但产能扩张并非一朝一夕可以实现。RePower EU 中提出发展欧盟光伏制造业产业链,在 2025 年时将硅片、电池、组件产能拓 展至 20GW。但我们判断,对欧盟来说,进口仍是欧盟获得光伏组件的主要渠道, 原因有二:(1)一方面,欧盟目前的光伏制造业产能集中于硅料及逆变器,硅片、 电池、组件等产能环节薄弱,产能扩张存在时间周期;(2)另一方面,相对于欧 盟 2022-2025 年均 40GW+(AC 端)的装机需求,2025 年达到 20GW 的光伏制造 业供给依然不足以满足需求,存在较大产能缺口。

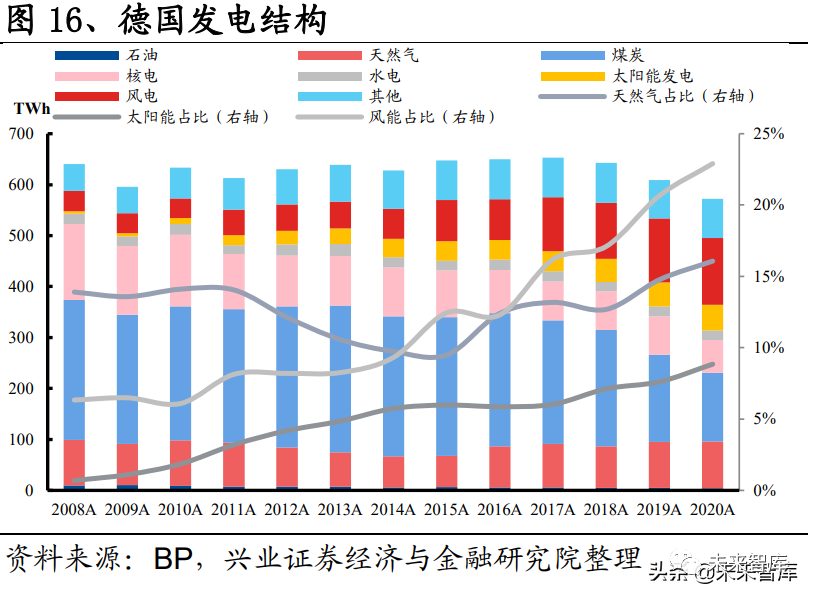

德国:欧盟国家中的典型,预计借助风光发展实现能源结构转型 德国是欧盟国家中的典型,发电结构中天然气占比较高,预计未来风光持续助 力能源结构转型。2015 年以来,德国煤电发电量逐年降低,但天然气、风电、 光伏等发电量占比走高,2020 年占比分别为 16.1%、22.9%、8.8%。此外,德国 计划在 2022 年彻底退出核电,预计未来风电光伏将持续助力德国进行能源结构 转型。德国内阁通过一揽子法案,预计可再生能源扩张加速,光伏装机增速上移。2022 年 4 月 6 日,德国内阁通过一揽子法案,将“完成 100%可再生能源供给, 放弃化石燃料”的目标日期从原定的 2040 年提前至 2035 年,下一步将进入议会 立法程序。根据该文件,到 2030 年德国可再生能源发电量占比应达到 80%,并 给出 2030 年前德国历年光伏新增装机规划,其中,2030 年太阳能累计装机目标 设定为 215GW。

美国关税政策放松,光伏发展节奏加快。白宫 6 月 6 日发表声明,美国将对从东 南亚四国采购的太阳能组件给予 24 个月的关税豁免。此外美国允许在公共土地 上部署更多清洁能源项目,并将风光项目土地费用降低 50%以上,以加速美国国 内新能源转型目标。

美国对东南亚关税进入空窗阶段,未来两年有望迎来光伏抢装季。此次美国宣 布对东南亚组件给予 24 个月的关税豁免主要为 201 关税,在双反税未做出正式 裁定之前,美国将进入关税空窗期,即光伏组件产品从东南亚出口美国不需要缴 纳任何关税,预计未来一段时期将进入美国光伏抢装期。

3、需求+供给:光伏装机需求旺盛,竞争格局长期向好

3.1、行业供给:2022 年装机上限取决于硅料产量

2022 年硅料供应偏紧,下半年新增产能放量节奏决定装机上限。根据通威、大 全、新特、亚硅、协鑫等头部硅料企业的投产计划测算,到 2022 年底硅料名义 产能达到约 100 万吨,考虑到硅料投产后需要 4-6 个月爬坡期,预计 2022 年产量 实际新增 25万吨,全球硅料总产量达到 85万吨,折算成组件约 290GW,基于当 前对 2022 年光伏装机需求的预测,硅料供给依然偏紧。2023 年后硅料供应瓶颈打开,供给与需求扩张节奏有望保持一致。根据公开信 息,假设 6 家头部硅料企业以及 16 家新进者规划产能均能投产,2025 年末名义 产能将超过 400 万吨,可满足 1000GW 以上光伏装机需求。但实际上,考虑到能 耗指标及环评等因素,硅料扩产实际落地情况存在一定不确定性,预计 2023 年 硅料环节供给瓶颈将逐步打开。

3.2、行业需求:光伏景气度向好,2022 年装机有望超预期

预计 2022 年为光伏增长大年,未来市场化需求有望放量,光伏新增装机复合增 速将维持高位。2015 年以来,全球光伏新增装机快速增长,预计 2022 年新增直 流端装机约 245GW,未来新增装机量有望维持增速,2025 年可达到近 450GW, 5 年复合增速约 25%。预计 2022 全球光伏需求扩张的动力来源于中国、印度、美国、欧洲、巴西等重 要市场。碳中和目标驱动下,全球各国大力支持光伏装机,近期欧盟给出 2025 光伏装机目标、美国对东南亚四国的光伏电池及组件产品豁免关税,彰显几大重 要市场国发展光伏的坚定决心,全球装机目标不断上调,预计 2022 年重要市场 仍然是光伏需求扩张的主要力量。

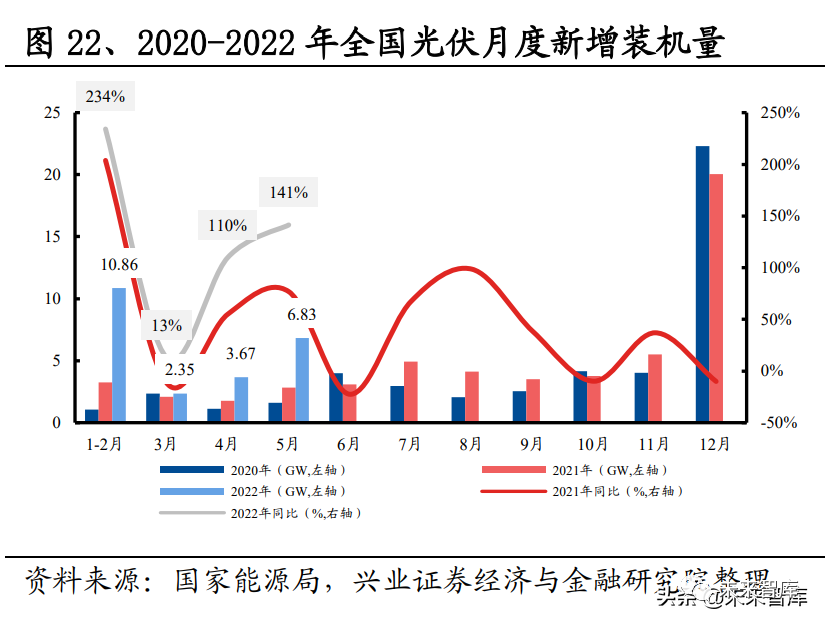

国内需求(装机):景气度维持高位,分布式贡献主要增长动力 5 月光伏装机数据表现亮眼,景气度维持高位。国内 5 月单月新增光伏装机 6.83GW,同比增长 141%,环比增长 86%,1-5 月累计新增光伏装机 23.71GW, 同比增长 139%。后续随着国内大基地等集中式地面电站项目提供装机需求支撑, 预计今年光伏装机景气度将继续保持高位。2022Q1 分布式装机量占比再度提升,贡献主要增长动力。2016-2021 年国内分布 式装机占比中枢上移,2021 年分布式装机占比首次超过 50%,2022Q1 新增装机 中分布式装机量占比再度提高,达到接近 70%,主要原因系分布式受益于整县推 进政策和高投资回报率快速增长。

国内需求(招标):组件招标需求持续旺盛,N 型溢价显著 受大基地等集中式地面电站项目并网时间影响,加上整县推进下分布式需求向 好,2022 年以来招标需求持续旺盛。据盖锡咨询统计,2022 年前 5 月累计组件 采购达到 59.1GW,同比提升 254%。

N 型高效组件存在明显溢价。国电投、中核汇能、华电、国电投的一共四次组件招标项目中的 N 型组件溢价分别为 0.107 元/W、0.094 元/W、0.038 元/W、0.141 元/W,中标候选人涉及隆基绿能、晶科能源、晶澳科技、天合光能等组件一体 化厂商。

国内需求(招标):EPC 项目规模持续增长,集中式电站占据主流 EPC 项目规模持续增长,集中式电站占比居于高位。2022 年前 5 个月开标的光 伏 EPC 项目规模超过 36GW,1-5 月规模分别为 5.03GW、6.01GW、7.79GW、 5.95GW、11.81GW,其中集中式电站 EPC 在 2022 年前 5 个月累计占比达到 83%。从中标价格看,集中式大EPC均价抬升、分布式大EPC均价下降,分布式小EPC 和集中式EPC均价则略有增长,主要原因系集中式项目受并网时间约束较强,业 主对大 EPC 高报价接受度提高。从海外装机及组件出口需求来看,英国、德国、印度光伏发展提速,美国、澳大 利亚装机增速有所回落,日本、荷兰、巴西组件出口如火如荼。

海外需求(出口):海外需求整体起量支撑组件出口高位稳定 组件出口高增,主要原因系印度关税空窗期及欧洲需求旺盛。根据海关总署及盖锡咨询数据,2022 年 1-5 月光伏组件出口量 68.6GW,同比+93%。欧洲:受能源转型加速及乌克兰事件催化的影响,组件需求旺盛,1-5 月光伏组 件累计出口规模达 32.36GW ,同比增加 127%。其他国家:剔除欧洲和印度后,海外其他国家 1-5 月光伏组件出口量 26.58GW, 同比增加 49%,剔除欧洲与印度后全球装机依然保持快速增长。

海外需求(出口):逆变器出口显著修复,预计下半年有望维持高位 逆变器出口显著修复,预计下半年有望维持高位。1-5 月海外装机需求高增,除 2 月受春节假期影响外,逆变器 1-5 月出口规模和金额均显著提升,3-5 月单月出 口规模相比于 2 月显著修复,环比不断增长。预计下半年全球装机需求高景气延 续,逆变器出口有望保持较高水平。

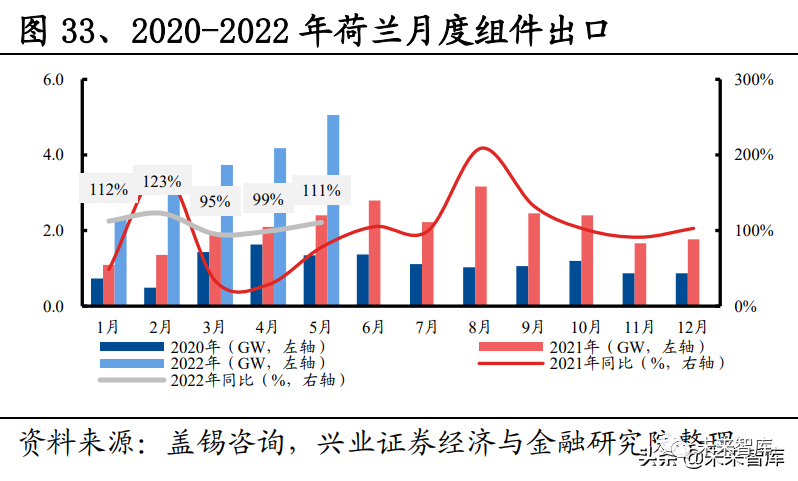

海外需求(出口):欧洲、巴西逆变器出口增速较快 荷兰、巴西是目前我国逆变器最大出口国。2017 年至今,荷兰始终是我国逆变 器出口最大目的国,2021年出口金额占比达到 21.9%。2019年之前,印度是我国 逆变器第二大出口国;2019 年起,巴西迅速成为我国逆变器第二大出口国, 2021 年出口金额占比 10.7%。2022 年 1-5 月,荷兰、巴西在我国累计出口总额中 分别占比 24.7%、10.8%。此外,德国、澳大利亚、日本等国也是我国主要的逆变器出口地区。广东、浙江是我国逆变器出口最主要省份。2022 年 1-5 月,广东省、浙江省分别 累计出口637.7、616.2万台,占总出口量的37.4%、36.2%,合计占比超过70%, 是我国逆变器出口两大基地。

4、产业链:高景气需求刺激下,行业开工率处于高位

4.1、硅料:终端强劲需求推升硅料价格,盈利能力边际上行

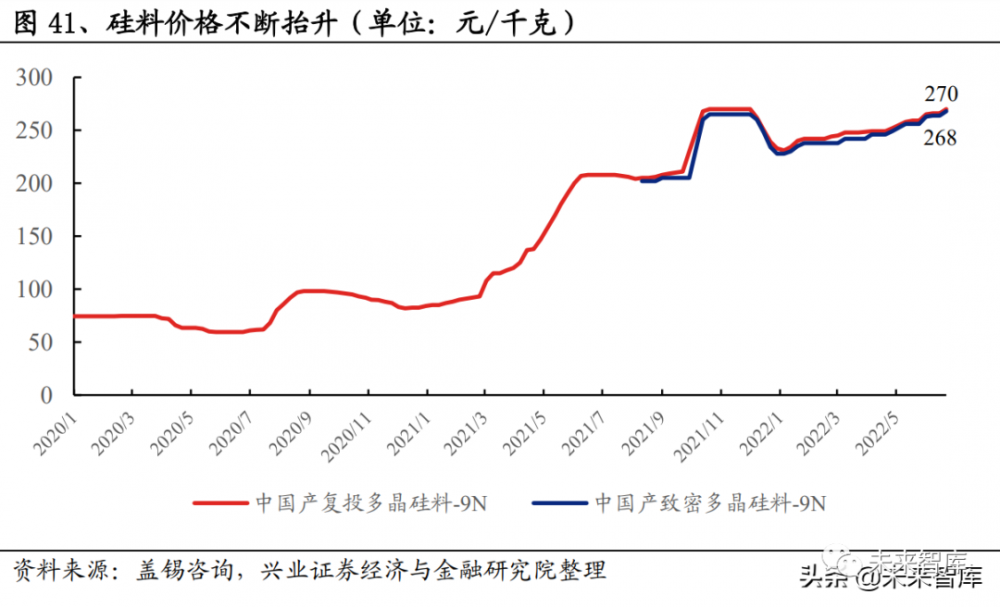

硅料 Q2 光伏景气度维持高位,强劲需求不断推升硅料价格。2022 年 1 月以来, 受印度关税空窗期、欧洲需求上调等因素影响,终端装机需求强劲,硅料供不应 求,价格稳定上升至 270 元/kg 的高水位,预计随着 Q3 通威股份、新特能源、青 海丽豪、东方希望等新项目投产放量,硅料价格有望回调。

开工率维持高位,但依然不足以满足需求,硅料环节供给紧张延续。供给方面, 6 月硅料国内增量包括新特技改、亚硅扩产等增量;海外,马来 OCI 检修复产 6 月份尚不能满产,同时德国瓦克运输问题仍在,进口量预计仍维持在低位;需求 方面,硅片企业产能陆续增加,增速快于硅料供应,预计全年供给紧张延续,开 工率有望维持高水位。供需缺口下硅料价格稳定增长,盈利能力边际上行。2022 年迄今下游需求持续 旺盛,由于下游硅片盈利依然可观,不少企业在 5 月超签 6 月份订单,导致 6 月 份可签余量大幅减少,一定程度上加剧了硅料供应紧缺的现状,单吨净利边际上 行。

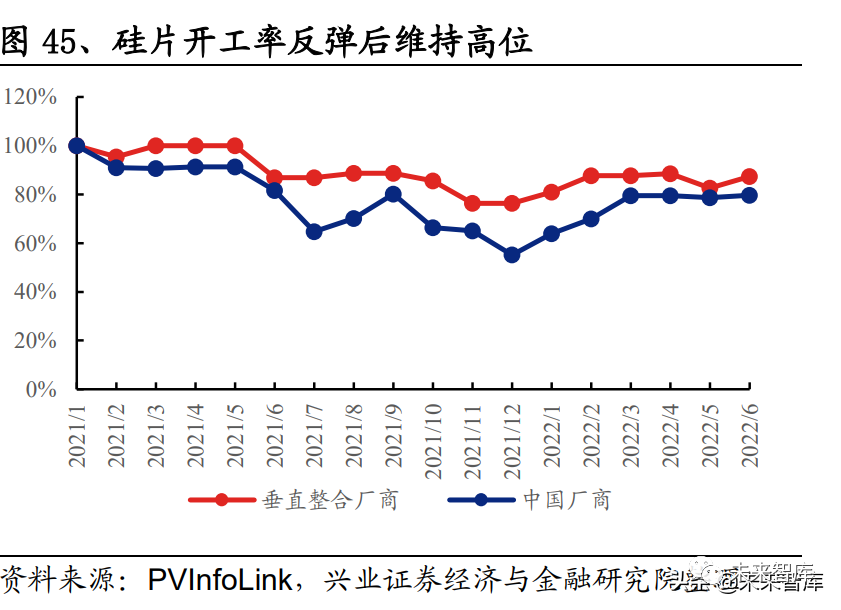

4.2、硅片:开工率反弹后维持高位,价格传导能力保持强势

硅片原材料成本传导能力保持强势。硅片头部厂商签订硅料长单锁定供应,“拥 硅为王”掌握硅片定价权,成本传导能力保持强势,182 单晶硅片价格提升至 6.78 元/片后维持稳定,预计后续随着硅料供应放量、硅片新增产能投放,硅片 价格将由于供需关系改变而逐渐下调。

硅片环节开工率反弹,一体化企业优势凸显。下游高需求支撑硅片环节开工率迅 速上升,6 月一体化硅片开工率达到 87%,专业化开工率达到 80%。硅料供给持 续紧张下,“拥硅为王”现象持续,具备供应链优势的头部硅片企业掌握价格话 语权,硅片成本传导较为顺利,盈利能力依然可观。

4.3、电池:需求刺激下开工率反弹,盈利能力修复

电池落后产能加速出清,议价能力增强。2022 年之前,电池环节由于格局较为 分散,对上下游议价能力较弱,成本压力传导能力不强,盈利能力差的落后产能 逐步停产淘汰。2022 年,电池环节议价能力相较之前显著提升,价格传导能力 增强,当前 166/182/210 电池片的价格分别达到 1.14/1.20/1.18 元/W 的高点。

需求刺激下开工率反弹,头部一体化企业优势突出。电池片环节格局分散,2022 年以来持续受下游需求刺激,开工率反弹趋势显著。其中头部一体化厂商由于有 下游订单需求托底,开工率相对稳定。电池环节订单饱满,迎来盈利能力修复。需求景气下,电池厂商订单饱满,单一 电池环节盈利能力迎来修复。

4.4、组件:高景气需求下组件价格稳中有升,开工率边际上行

组件部分传导原材料成本压力,价格稳中有升。2022H1 终端需求主要来源于出 口及分布式,对于组件价格接受程度较高,强劲需求支撑组件价格达到 1.88-1.97 元/W,近期由于上游硅料、胶膜等原材料价格处于高位,组件厂家已涨价传导 成本,主流一线企业双面 540+主流报价在 1.96 元/W。

组件是光伏制造的最末环节,2022 年高需求支撑行业高开工率。2022Q1 在需求 刺激下组件开工率显著回升,预计全年光伏装机强劲需求有望延续,支撑组件环 节高开工率。单一组件环节价格传导滞后,盈利能力位于低位。2022 年至今硅料价格持续上 涨,而组件在价格传导方面存在一定的滞后性,行业平均盈利水平处于低位,静 待后续硅料产能释放带来硅料价格回落,使得组件环节盈利能力回归至正常水平。

4.5、逆变器:高景气赛道叠加,逆变器行业扬帆起航

储能新市场即将爆发,储能逆变器发展空间广阔。根据 CNESA 的数据,2021 年 全球电化学储能市场预计新增 8.37GW,同比增长 77.8%,累计装机规模为 22.6GW, 年增长率58.7%,到2025年底,全球电化学储能市场累计应用规模将为138.6GW, 从 2020-2025 年,五年内增长约 10 倍,2021-2025 年 CAGR 为 57.3%。储能市场 快速增长背景下,储能逆变器需求爆发,发展空间广阔。

在美国、欧洲市场的共同拉动下,全球户用储能装机份额将会保持高速增长, 2025 年全球装机量预计将达到 20.16GWh,2021-2025 年 CAGR 达到 40%,以德 业为代表的逆变器行业新进入者,通过低功率户用储能的差异化产品,迅速打开 海外户储市场。

4.6、胶膜:“一超两强”的竞争格局稳固,毛利率有望回升

“一超”福斯特市占率遥遥领先,“两强”海优斯威克逐渐追赶。光伏胶膜市场 集中度较高,龙头企业福斯特连续多年全球市占率超过50%。2021年五大龙头企 业中,福斯特的市占率约占 57%。得益于其在资金实力、产能规模、技术工艺、 原料采购等方面的优势,福斯特较其他可比公司具有更强的盈利能力和综合营运 能力,短期内龙头地位难以撼动,部分二线胶膜企业的市占率有望提升。龙头企业盈利能力占优,整体毛利率有望回升。得益于规模优势,福斯特的毛利 率位于行业领先地位,较二线厂家领先 5-10pct。2021 年光伏胶膜行业毛利率整 体有所下降,系上游原材料 EVA 粒子因供不应求而价格跳涨所致。2022Q2 胶膜 行业价格传导逻辑逐步兑现,盈利能力有望修复。

4.7、玻璃:政策制约下产能有序扩张,头部厂商盈利优势显著

政策制约下产能有序扩张,头部厂商产能将保持主导地位。由于产能置换政策 中产能风险预警机制的实施,光伏玻璃新进入者扩产进度慢于预期,2022Q1 末 CR2 名义产能占比达到 54%,名义产能占比保持过半。预计未来光伏玻璃行业在 政策制约下进入有序扩张阶段,头部厂商有望继续保持主导地位。头部厂商毛利率行业领先。福莱特 2021年光伏玻璃业务毛利率为35.7%,与同为 头部厂商的信义光能光伏玻璃业务毛利率相近,与其他企业毛利差距在 10pct 以 上,原因系头部厂商原材料成本较低、窑炉大小领先等多方面优势积累。

2022 年装机需求放量,有望消化玻璃新增产能。2022 年 5 月末,光伏玻璃产能 已达到 56210t/d。以保守预期测算,假设主要玻璃企业均能在 2022年内顺利点火 投产,则 2022 年末名义产能将超过 70000t/d。随着 2022 年光伏装机市场化需求 释放,组件需求超 240GW,加上新型电池技术带来的双玻渗透率提升,基于以 上两点,2022 年玻璃需求量增速有望超过装机量增速,考虑到新增产能存在爬 坡周期,预计 2022 年终端需求可顺利消化光伏玻璃新增产能。(报告来源:未来智库)

5、新技术:电池技术百花齐放,降本增效有望超预期

5.1、“提效降本”贯穿光伏历史发展,未来进步仍有空间

提效降本贯穿历史发展,光伏发电进入全面化市场阶段。在光伏技术,规模经 济,供应链和项目开发流程不断改善的推动下,从 2010 年到 2020 年,规模以上 太阳能光伏发电成本下降了 85%。光伏组件平均功率由 2010年的 250-300W提升 至 2020 年 400-550W,预计到 2030 年有望提升至 800-1200W。光伏组件功率的 持续提升需要依赖光伏技术的不断发展。

技术变革是光伏成本下降的最大驱动力,是决定电池光电转换效率的关键 因素。光伏产业链包含硅料、拉棒、硅片、电池及组件环节,过去十年间光伏效率提升 显著,这与光伏全产业链各环节技术的共同进步是分不开的,其中包括硅料环节 改良西门子法,单晶拉棒环节的 RCZ 法,硅片环节的金刚线切割法,电池环节 的 PERC 电池技术以及组件环节的多主栅技术等,而当前技术进步的脚步仍未停 歇,颗粒硅、CCZ、新型电池等技术有望进一步推动行业降本增效。

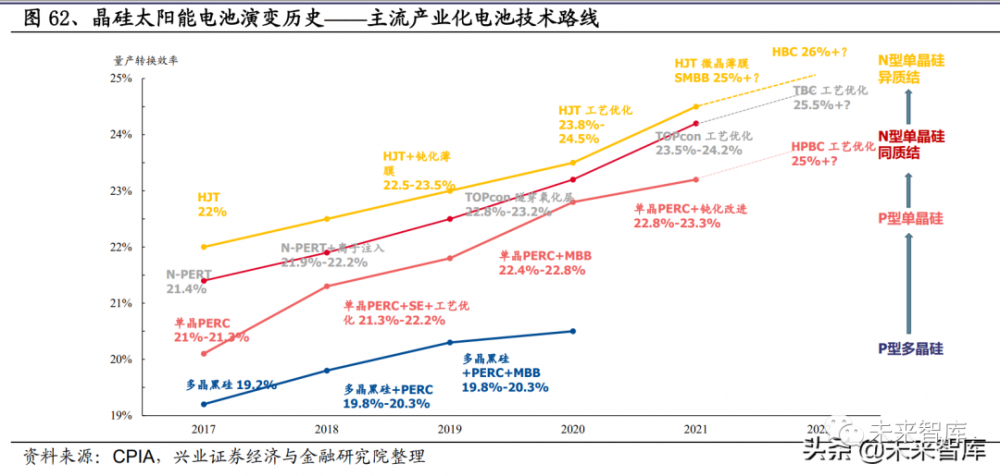

在光伏产业链众多环节中,电池环节是技术进步的核心。电池技术路线决定了光伏产品的效率极限。单晶 PERC 电池是光伏技术发展历史 上的重要转折,为实现光伏发电平价上网做出了重要贡献。随着 PERC 电池量产 效率的不断提升,其当前效率已经达到 23.5%,接近理论效率极限 24.5%,行业 亟需发展新一代电池技术,当前新型电池技术百花齐放,TOPcon,HJT,P-IBC 成为下一代新技术的有力竞争者。

未来技术趋势:电池新技术百花齐放 光伏电池技术百花齐放,新一代电池蓄势待发。光伏电池按照材料类型可分为晶 硅电池和薄膜电池;按照晶体类型可分为多晶硅电池和单晶硅电池;按照掺杂类 型可分为 P 型电池和 N 型电池;按照电池结构可分为 BSF,PERC,TOPcon, HJT 和 IBC 电池等。尽管电池的材料和结构多种多样,但效率提升原理万变不离 其宗,最终都归结到减少电学损失和减少光学损失两种路径之上。

N 型电池:更高的少子寿命减少电学损失,引领下一代新技术发展 相对于 P 型硅片而言,以 N 型硅片为基底的太阳电池在发电效率的提升方面有 诸多优势,主要体现在降低电学损失方面:1)更高的理论效率极限;2)更高 的少子寿命和杂质容忍度;3)无光衰;4)更低的温度系数。N 型电池理论效率极限更高,晶硅电池按照按照掺杂类型的不同可分为 P 型电池 和 N 型电池。目前单晶 PERC 已经在性价比和效率上战胜多晶,成为当前主流电 池技术。然而由于 PERC 电池结构本身的特性,其理论极限效率约 24.5%,当前 领先的电池厂家量产化平均效率已达 23.4%左右,未来 PERC 电池进一步提效空 间有限。根据德国 ISFH 研究,N 型单面 TOPcon 电池理论效率极限为 27.1%,双 面多晶硅钝化 TOPcon 为 28.7%,异质结电池理论效率极限为 27.5%。因此相较 于 P 型电池,N 型电池在未来拥有更高的效率提升空间。

N 型电池市场份额将有望持续提升。N 型硅片相较于 P 型硅片具有诸多优势,过 去由于 N型硅片中的磷原子与硅相溶性较差,分凝系数低,电阻率均一性差,工 艺技术不成熟,成本较高,限制了 N 型硅片的发展。随着 N 型硅片工艺水平的 逐步提高、吸杂工艺的普及化以及 TOPcon 和 HJT 电池逐步实现规模化,未来 N 型硅片的市场份额有望持续提升,逐步实现对 P 型市占率的超越。

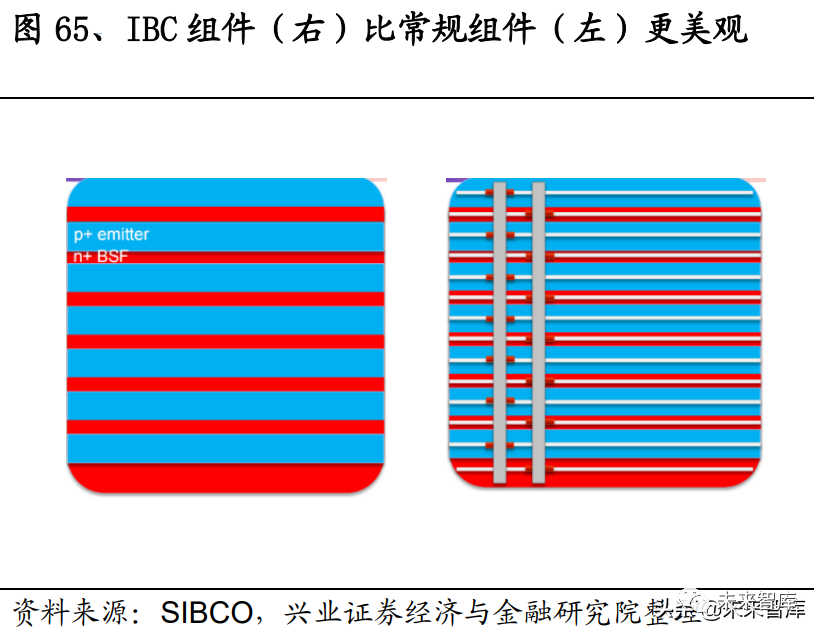

IBC 电池:表面无栅线减少光学损失,可与任何电池新技术叠加 IBC 结构理论上可将光电转换效率提升 0.6-0.7%。以 10BB 的 182 PERC 电池为 例,主栅线宽度为 0.1mm,细栅线宽度为 30μm,栅线遮挡面积约为 990 mm2,占电 池总面积的 2.9%,按照 23.5%的电池效率计算,将正面栅线移除后,理论上电池 效率可提升 0.68%。因此,移除正面栅线能够显著降低光学损失,实现入射光子 的最大化利用,是提高光电转换效率的有效方式。

IBC 万能结构可与任何一种电池新技术相叠加。IBC 通过转移正面栅线来提高电 池效率的方式,使得其成为一种万能的结构,可以与任何一种电池新技术叠加, IBC 与 TOPcon 电池叠加可形成 TBC 电池,与 HJT 电池叠加可形成 HBC 电池, 与 P 型 PERC 电池叠加则形成 PBC 电池,均有较为显著的提效效果。IBC 电池对基体材料要求较高,需要较高的少子寿命。因为 IBC 电池属于背结电 池,为使光生载流子在到达背面 p-n 结前尽可能少的或完全不被复合掉,就需要 较高的少子扩散长度,因此 IBC电池需采用高少子寿命的 P型硅片,或者 N型硅 片,以保证更高的载流子收集率。

5.2、电池结构:新型电池结构决定电池效率

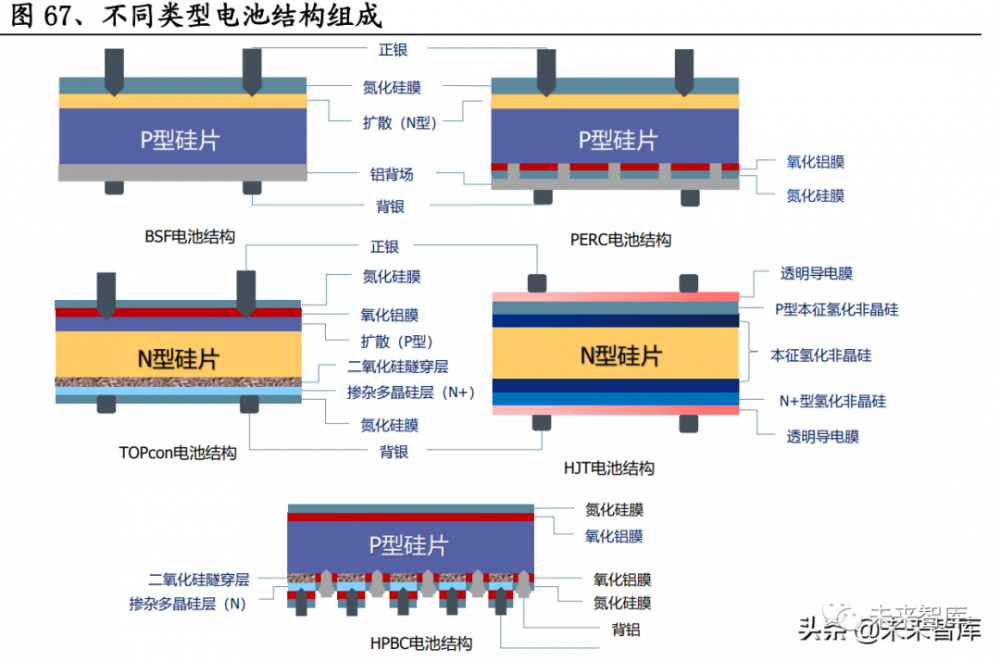

光伏电池的结构是影响电池效率的关键因素。PN 结是光伏发电的核心,基底上 下不同的膜层,根据原理的不同,均起到了提升发电效率的作用。光伏电池中常 用的膜层包括氮化硅膜,氧化铝膜,二氧化硅膜,非晶硅膜,透明导电膜等。PERC,TOPcon,HJT,P-IBC 等电池技术通过使用不同的膜层来达到提效目的。

光伏电池的结构的发展:(1)基础结构:PN 结,能够形成最基本的发电单元。(2)BSF 电池结构:PN 结+正面氮化硅膜+背面铝背场 (3)PERC 电池结构:PN 结+正面氮化硅膜+背面氧化铝/氮化硅 (4)TOPcon 电池结构:PN 结+正面氧化铝、氮化硅+背面二氧化硅、掺杂多晶 硅、氧化铝、氮化硅 (5)HJT 电池结构:基底+正面本征氢化非晶硅、P 型氢化非晶硅,TCO+背面 本征氢化非晶硅、N 型氢化非晶硅,TCO (6)P-IBC 电池结构:PN 结+正面氧化铝、氮化硅+背面二氧化硅膜,掺杂多晶 硅(N), 氧化铝,氮化硅。

生产成本:产品性价比决定扩产节奏 成本是企业在进行新技术路线选择时的核心考量因素。以 PERC 技术组件端总成 本作为参考标准,在假设条件下,TOPcon 较 PERC 成本高 0.04 元/W, P-IBC 成本 与 PERC 几乎持平,HJT 成本高出 0.14 元/W。考虑高效组件 0.1 元左右的溢价, TOPcon 与 P-IBC 电池目前均已具备量产性价比。

5.3、多种因素共同决定新技术量产可行性

扩张趋势:TOPcon 产能迎来快速放量期 2022 年将以 TOPcon 放量为主,新建产能会优先考虑 N 型 TOPcon 电池技术。TOPcon 电池作为一种大众化的技术路线,已经具备量产性价比,2022 年会率先 大规模上量。晶科能源是 N 型 TOPcon 技术领头军,合肥及尖山共 16GW 项目即 将完成爬坡满产,预计全年 TOPcon 组件出货量将达到 10GW。晶科能源上半年 的产能爬坡情况将影响后续行业对 N 型 TOPcon 的扩产计划,包括晶澳,天合, 钧达,通威在内主流企业均有 TOPcon 相关扩产计划。预计 22 年新上 TOPcon 产 能将达到 49.8GW(包括在建和招标中的项目),TOPcon 大规模产业化将于今年 爆发。

扩张趋势:隆基引领 P-IBC 技术发展,异质结新旧玩家众多 隆基是 P-IBC 技术领军者,结合上下游硅片及组件端优势形成 P-IBC 技术护城河。P-IBC 技术结合 P 型 TOPcon 和 IBC 工艺,对上下游配套要求较高,一方面要求 使用高体少子寿命硅片,另一方面需要优化组件焊接端匹配电池背面指交叉栅线, 对一体化企业规模和研发能力要求较高,因此其他企业在技术跟随方面存在一定 难度。目前隆基泰州正在进行 4GW 新技术厂房改建,预计 8 月份建成投产,西 咸共 15GW 产能也将采用新技术,预计将于 9 月开始陆续投产。

异质结电池新旧玩家众多,短期还需进一步降低成本,长期有望形成统一技术 路线。截至 2021 年底国内 HJT 产能约为 5.57GW,2022 年待建产能 9.6GW。国 内参与企业主要有两类,一是传统电池企业布局异质结:通威,阿特斯,东方日 升,晶澳,隆基,爱旭等。传统企业除通威 1GW 产能以外,其他均以试验线为 主。二是新进入企业布局异质结,华晟,晋能,明阳智能,金刚玻璃等。新进入 企业以安徽华晟为代表,异质结产能均超 1GW,以期借助技术迭代实现弯道超车。当前制约 HJT发展的主要原因是成本问题,目前 HJT设备、浆料、薄片化、高效 率四大降本路径较为清晰,待降本落地后,HJT 大时代将正式开启。

扩张趋势:短期内 TOPcon 与 P-IBC 有望快速放量,长期 HJT 将形成统一 路线 TOPcon, P-IBC 技术已具备扩产性价比,短期内将针对不同应用场景并行发展, HJT 电池高成本问题解决后有望形成统一技术路线。结合不同技术路线发展背 景,成本,效率,良率,双面率,设备兼容性,工艺复杂程度,应用场景等因素, 我们认为短期看 TOPcon 与 P-IBC 电池将通过差异化市场需求并行发展,长期将 由 HJT技术形成统一路线,扩产节点取决于其提效降本技术落地情况,需跟踪关 注 HJT 设备,金属化技术降本进展。

5.4、光伏新技术路线发展判断 短期:TOPcon,P-IBC 共同发展;长期:HJT 有望形成统一路线 成本:P-IBC<TOPcon<HJT,效 率 :TOPcon=P-IBC(24.5%-25%)<HJT(24.5%-25.2%),双面率:P-IBC(50%+)<TOPcon(80%+)<HJT(90%+),应用场景:P-IBC美观高效,适用于分布式;TOPcon双面率高,适用于地面电站。P-IBC:以隆基为领先企业,结合 P 型 TOPcon 和 IBC 工艺,对上下游配套要求 较高,一方面要求使用高体少子寿命硅片,另一方面需要优化组件焊接端匹配电 池背面指交叉栅线,对一体化企业规模和研发能力要求较高。

TOPcon:以晶科为领先企业,工艺流程相对更为成熟,隆基,晶澳,天合,通 威等主流企业在 TOPcon上均有技术储备和布局,TOPcon作为大众化技术路线, 当前已经经历了实验室研发和中试阶段的验证,正在进入规模化量产阶段。HJT:新旧玩家众多,高成本减了缓 HJT 量产化进程,但目前设备、浆料、薄片化、 高效率四大降本路径较为清晰,待降本落地后, HJT 大时代将正式开启。当前 TOPcon,P-IBC技术已具备扩产性价比,HJT电池高成本问题还有待解决。结合不同技术路线发展背景,成本,效率,良率,双面率,应用场景等因素,我 们认为短期看 TOPcon与 P-IBC电池将通过差异化市场需求并行发展,长期将由 HJT 技术形成统一路线,扩产节点取决于其提效降本技术落地情况,需跟踪关 注 HJT 设备,金属化技术降本进展。

正在加载...

正在加载...