切换行业

切换行业

近日,光伏、储能领域的上市公司固德威发布定增预案称,拟向不超过35名特定对象发行股票,募集资金总额不超过人民币25.4亿元,加码光伏逆变器及储能领域。

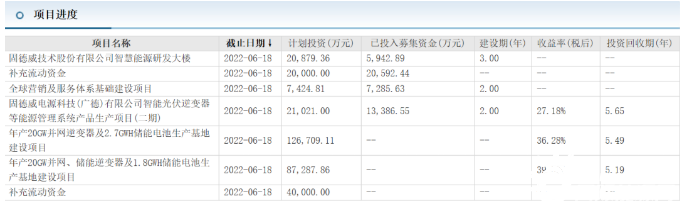

固德威表示,此次募投的主要项目包括:年产20GW的并网逆变器和2.7GWH储能电池生产基地建设项目。年产20GW的并网、储能逆变器及1.8GWH的储能电池生产基地建设项目; 补充流动资金等。其中第一项的投入为12.67亿,第二项为8.728亿,两项投资加起来超过20个亿。

通过测算,第一个项目(12.67亿项目)投产后,预计年均的营收为64.25亿元,年均税后利润为6.49亿元;税后内部收益率为36.28%。而第二项即8.73亿元的项目,预计年均营业收入为47.95亿元,年均税后利润为4.81亿元;税后内部收益率为39.56%。

按照本次发行上限 2,640 万股测算,本次发行完成后,该公司的实际控制人黄敏直接及间接控制公司股份比例为26.51%,仍为该公司的控股股东。

据国际知名的电力与可再生能源研究机构 Wood Mackenzie 发布的《Final Global solar PV inverter market shares》研究报告,2019 年公司在全球光伏逆变器市场的出货量位列第十一位,市场占有率为 3%,其中户用储能逆变器市场份额占比超过 15%,位列全球第一;2020 年公司在全球光伏逆变器市场的出货量位列第九位,市场占有率为 4%。

加速扩大逆变器和储能业务,是固德威此次的重点募投项目的主要初衷。截至2022年6月,该公司拥有20GW的逆变器产能和0.5GWH的储能电池产能,因此在现有基础上将储能和并网逆变器分别扩充,需要更大的资金量。预计未来其并网逆变器的产能会大幅提升,其中并网逆变器增加40GW、储能电池产能增加4.5GWH。东吴证券分析也指出,2022年5月起国内的芯片供应增量明显,预计2022年,固德威的第二季度出货将达到16至18万台,环比提升40%到50%。而随着海运费的降低、叠加人民币汇率的贬值以及逆变器涨价的继续,公司的毛利率会进一步增加。预计全年固德威的逆变器出货量将达到70~75万台,同比增长60%以上,其中储能逆变器为20万台。

经查询发现,2021年,固德威的光伏并网逆变器收入为19.54亿,占收入比例的73%。储能产品收入为4.78亿,占比17.85%,两类产品的毛利率分别为31.15%和40.18%。

2020年9月4日,固德威成功上市科创板,募资6.932亿,实际募资7.715亿。当初的顺利上市、以及此次的计划募资之后,固德威在2年内的总募资额将超30亿。

新一轮的募资计划也提振了投资者的信心。今天固德威收盘价同比上涨近6个点,收报于352.41元,公司总成交额达到6.198亿。公司的总市值高达310.12亿,流通值为202.23亿,成交量179.14万手,市盈率为141.59倍。公司股价也从4月底的160元上升了1倍以上。

截至一季报,固德威总计拥有69家机构持仓,其中53家为基金,占总股本比例的6.06%,持股市值高达32.24亿。持仓市值较高的包括华夏上证科创板50成分ETF、贝莱德中国新视野混合A、易方达创新驱动灵活、长城行业轮动混合A、广发研究精选股票A等。

正在加载...

正在加载...