切换行业

切换行业

需求旺盛支撑光伏玻璃价格持续反弹

1 组件需求淡季不淡,出口内需双管齐下

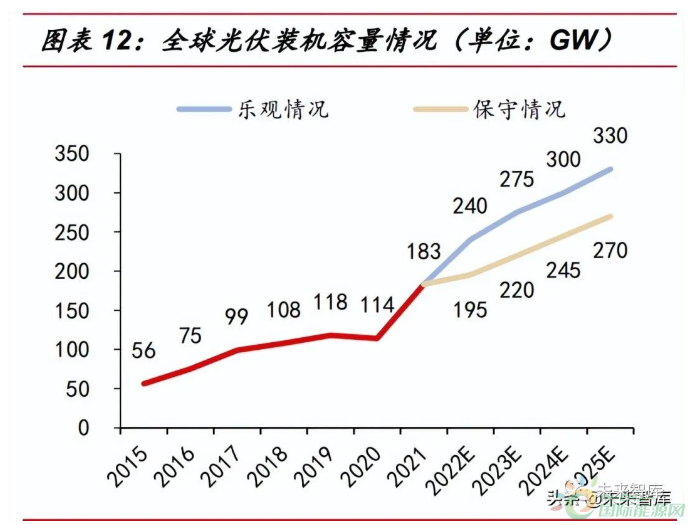

光伏组件需求随着度电成本下降而快速上升。光伏已逐步摆脱补贴依赖,进入新 的平价大时代,其已经拥有了比拼火、风、核的度电成本(LCOE),而且大硅片、N 型电池、叠瓦、双面组件等新技术使其拥有强大的降本潜力。我国是全球第一大光伏组件生产国,具有全球最大的需求市场和供给市场。2021 年我国组件出口量达 98.5GW,海外市占率高达 85.6%。同时我国处于每年全球光伏 新增装机前列,2021 年光伏新增装机占比达 30%。

2022 年 SPE 上调欧洲装机预测、住建部新规将为组件需求提供超预期增量。《建 筑节能与可再生能源利用通用规范》于 4 月 1 日正式实施,要求新增建筑必须同步配 套设计建设太阳能系统,碳排放强度在 2016 年的标准上平均降低 40%,国内分布式 光伏继整县推进后迎来另一增长点。受俄乌冲突影响,为寻求能源独立,欧洲太阳能 协会 SPE 上调欧洲 2022-2025 年光伏装机预测至 39、59、83、112GW,相比原场 景的 30、38、45、50GW 分别上调 30%、55%、84%、124%,我国光伏产业链将 持续受益。

2 光伏玻璃是组件第三大成本来源

组件在终端电站中成本占比约 46.5%。实际项目建设总成本不仅将组件、支架、 逆变器等标准化产品考虑在内,同时也将土建、土地资源、勘察设计费等考虑在内, 西北区域采用固定式支架的地面集中式电站造价约在 4.3 元/W,其中组件成本达到 了 2 元/W,约占总建设成本的 46.5%,是地面电站中影响成本的最重要因素。光伏玻璃约占组件总成本的 8.2%。光伏玻璃在组件成本构成中仅次于电池片和 边框,是组件制造过程中的重要一环。2022 年光伏全球预计装机规模达 195-240GW, 按照组件价格 2 元/W 进行测算,市场规模将达 3900-4800 亿元,其中光伏玻璃市场 规模将达到 320-394 亿元。

3 光伏玻璃产能需求持续旺盛

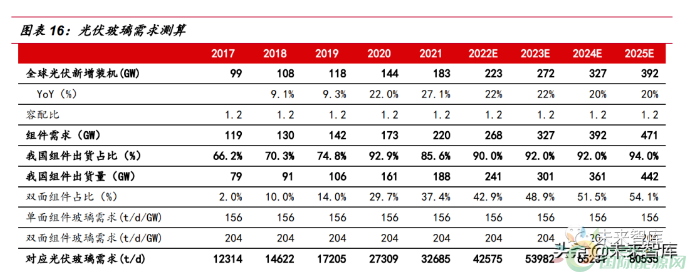

2021-2024 年,光伏玻璃总需求 CAGR 达 25.90%。当前世界范围内电价上涨 有望刺激全球光伏装机量维持 20%以上增速,容配比按照 1.2,单、双面组件分别按 照 156、204(t/d/GW)进行测算得 2022-2024 年我国光伏组件出货对应的光伏玻璃需求量分别达到了 42575、53982、65231t/d。

日熔量相同的情况下,薄片化意味着更高的产出。当前主流的 2.0、2.5、3.2mm 厚度的光伏玻璃,呈现越薄其原片良品率越低的状态,但在同为 1000t/d 的日熔量产 能情况下,2.0mm 玻璃能够每年能够匹配 10.27GW 的组件需求,相比 3.2mm 产生 的增益达到了 52.15%。截至 2022 年 3 月底,2.0mm、3.2mm 镀膜玻璃平均报价分 别为 20.0、26.0 元/m2,意味着相同日熔量下,薄片化能够带来 17%的额外收入。

4 一季度光伏玻璃库存持续优化

由于光伏玻璃产线一旦点火则无法停止,否则将承受较大损失,因此光伏玻璃 行业的库存情况能够直观反映需求水平。纵观行业历史上的几次较大波动,每当行业 库存/产量比例攀升时,光伏玻璃价格将会进入下跌趋势,这时行业处于供过于求的 状态。光伏玻璃企业股价与玻璃价格同趋势振动,但股价内含价格预期,会提前反应。

2022 年初组件出货量大增。2021 年 11-12 月,硅料价格部分回调导致组件海外 订单大增,传导至今年一季度订单落地,2022 年 1-3 月份我国组件出口 37.2GW, 国内新增装机 13.21GW。海外俄乌冲突导致能源价格高企,欧洲迫切寻求能源独立, 国内分布式光伏乘风而起叠加风光大基地项目,海内外需求将持续旺盛。光伏玻璃库存迅速下降,价格逐步回升。光伏玻璃企业库存从 2021 年底的 63.31 万吨在四个月内迅速下降至 34.11 万吨,下降幅度达 46.12%。库存产量比从 2021 年底的 61.9%在四个月内迅速下降至 29.7%,光伏玻璃价格 3、4、5 月持续回升, 行业基本面不断向好。

窑炉大型化降本增效

玻璃产线平均设计产能快速提升。2010 年当时主流的光伏玻璃产线日熔量为 250t/d 和 300t/d,平均设计产能仅为 275t/d。2010-2018 年,窑炉大型化持续进行, 陆续出现了 500、600、900t/d 的产线,在 2016 年之后 1000t/d 的光伏玻璃产线逐 渐成为主流。直至 2021 年 2 月,福莱特安徽凤阳、浙江嘉兴 2 条 1200t/d 产线顺利 点火投产,将行业平均设计产能推上了一个新台阶。

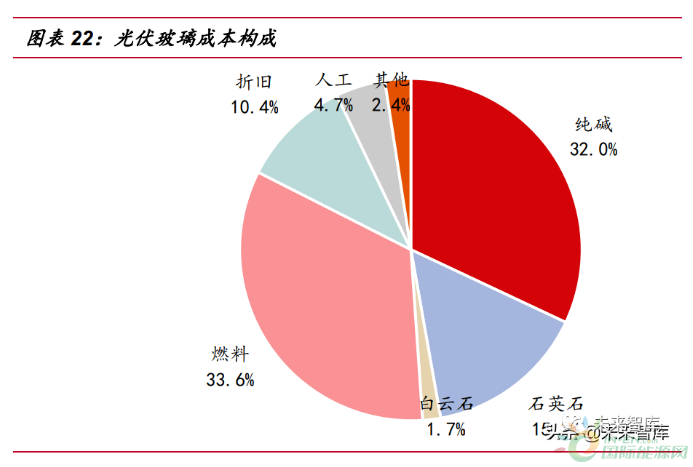

纯碱、石英石、燃料构成了光伏玻璃约 80%的生产成本。成本竞争是玻璃行业 竞争的永恒主题,成本优势能够帮助企业在高库存时期增厚收益率安全垫,在行业需 求旺盛的时候增大收益率。光伏玻璃属于重资产行业,成本优势意味着更高的长期经 营收益率,在往后的扩产、行业集中阶段产生正向循环。近期原材料、能源价格不断 攀升为光伏玻璃价格进一步上涨提供了强支撑。

1 纯碱价格上涨或压制玻璃利润

纯碱:当前全国纯碱存货约为 118 万吨,相较 2022 年初下降 35.7%,纯碱价格 具备强支撑。纯碱制造属于典型的周期性化工行业,行业集中度较高,玻璃环节对纯 碱供应议价能力较弱。光伏玻璃使用的是重质纯碱,相比轻质纯碱存在约 200 元/吨 的溢价。截至 2022 年 5 月 1 日,纯碱现货价格 2910 元/吨,较 2020 年年初存在超 81% 的涨幅,成为推高玻璃价格一大重要因素。2022 年初以来的纯碱库存迅速下降,当 前纯碱价格已有大幅度回升,或进一步压制光伏玻璃环节利润。

2 拥矿为王,泰然自若

石英砂:为保证原片玻璃高透光,光伏玻璃含铁量比普通玻璃低,普通玻璃的铁 含量一般在 2000ppm 以上,光伏玻璃必须低于 150ppm,同时要求二氧化硅含量高。工业上成熟应用的石英需要经过分选、粗碎、煅烧、水淬、磨砂、筛选、磁选、浮选、 酸浸、洗涤、烘干等多流程工艺。未来将形成拥矿为王的局面。目前我国便于开采的优质低铁石英砂矿源较少,主 要分布在广东河源、广西、安徽凤阳、海南等地。未来随着太阳能电池用超白压花玻 璃产能的增长,产地分布有限的优质石英砂将成为相对紧缺的资源,当前石英砂价格 高达 450 元/吨,未来有可能进一步走高。我国进口石英砂主要来源于马来西亚、澳 大利亚和印尼,但受航运、物流等影响,进口石英砂缺乏稳定和可控,玻璃生产企业 若具有石英砂采矿权,将极大降低了原材料供给及价格波动风险。

3 大窑炉推动低能耗路径下的显著降本

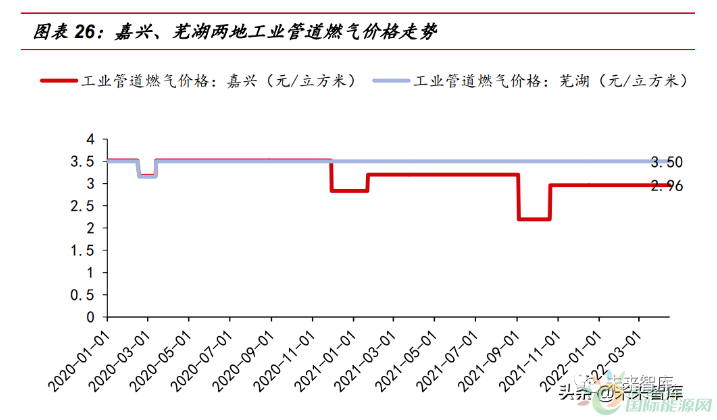

燃料:降低能耗是光伏玻璃企业成本竞争之核心。燃料作为光伏玻璃生产中成 本中第一大构成,企业工艺先进程度、单位能耗和余热利用率直接影响其生产成本, 是光伏玻璃企业竞争中的关键。当前受环保政策、气油价比高等影响,光伏玻璃企业 从原本的油气共用逐步转向以燃气为主,燃油为辅的模式,甚至于新项目全采用天然 气,燃油仅作为备用燃料。管道燃气价格相对稳定,存在区位成本优势。受俄乌冲突影响,全球能源价格走 高,光伏玻璃企业供气主要依靠当地管道供应工业用燃气或液化 LNG。我国各地工 业管道燃气价格相对稳定,受国际能源价格影响较小,但散装液化 LNG 价格更为市 场化。拥有固定供气的企业在成本预算上也更加有预见性,嘉兴管道燃气价格相较芜 湖低 15.43%,体现在总生产成本上约为 5%的降幅。

大窑炉产线将摊薄生产中的成本,提高企业毛利率。以福莱特为例,公司自 2018 年至今共投产 5 条日熔量 1000t/d 的产线和 5 条日熔量 1200t/d 的产线,相比之前投 产的 300、600t/d 产线存在较高提升。在 2020 年纯碱价格大幅下降的推动下,公司 光伏玻璃生产成本迅速从 2017 年的 17.99 元/m2下降至 2020 年的 14.30 元/m2,而 后 2021 年由于原材料、能源价格持续上涨,玻璃生产成本回升至 17.30 元/m2。

窑炉大型化降本的根本原因在于能耗降低。日熔量 600t/d 和 1200t/d 的项目在 石英砂、纯碱等核心原材料用量上相差不大,这部分差别来源于玻璃碎渣等废料循环 使用情况。而单位热耗和电力消耗的降低是显而易见的,以 1200t/d 产线为例,其天 然气和石油类燃料总热值需求相比 500t/d 产线存在接近 40%的下降。

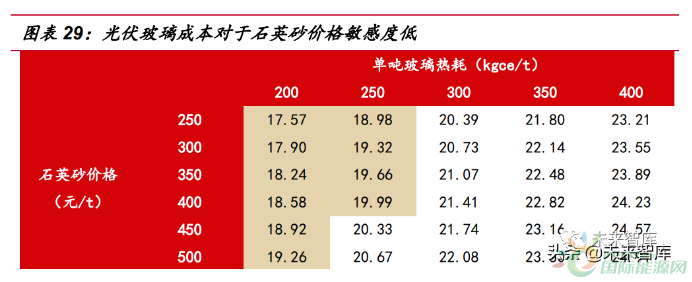

石英砂占光伏玻璃成本的约 15%,对于总体成本影响较其他原材料小,且其价 格相对稳定。但石英砂供应受到采矿权、运输物流等影响,因此玻璃生产企业若具有 石英砂采矿权,将极大降低了原材料供给及价格波动风险。当石英砂价格为 350 元/kg, 热耗为 200kgce/t 的大窑炉生产成本约为 18.24 元/m 2。

在同等能耗情况下,单平玻璃成本对天然气波动较为敏感。大企业长期与本地 政府深度合作,项目建设时铺设专用管道输送燃气,生产连续性受到较强保护,同时 企业遭受能源价格波动的影响较小。在纯碱价格均为 3000 元/t 的前提下,2.5 元/m 3 的天然气相比 3.5 元/m 3 能够带来约 2 元/m2 的成本下降。

4 双面组件、薄片化持续推进

LCOE 评价体系提升双面组件比例,薄片化持续推进。尽管双面组件造价高于 单面组件,但由于额外发电增益提升,全生命周期经济性要优于单面组件。第二批风 光大基地项目将在戈壁、荒漠等高反射率地面建设集中式地面电站,双面组件应用前 景广阔,国家能源局下发的通知也指出有条件的地方采用双面组件。根据近期国电投 2022 年度第二十二批 4.95GW 组件采购中标结果统计,其中 182mm、210mm、N 型等双玻双面组件达 3.05GW,占比约 62%。

多重因素铸就强者恒强的格局

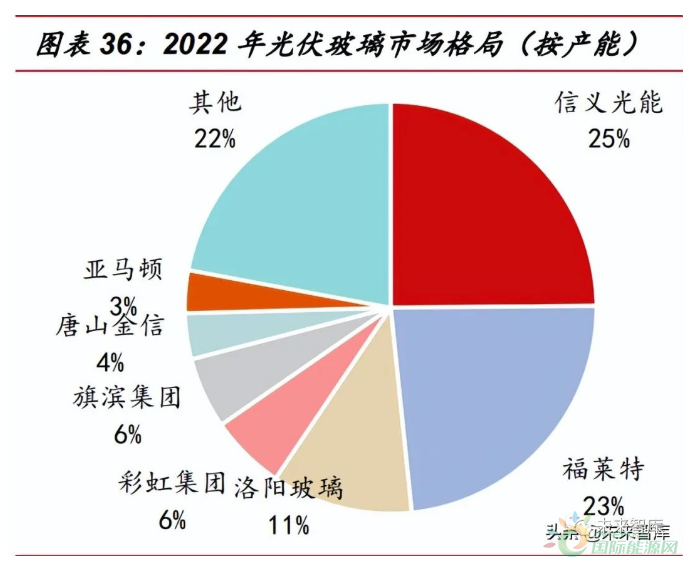

听证会制度将推动行业集中度提升。此规定对光伏玻璃产能增加设置了门槛,具 有先发优势的龙头企业凭借着领先规划、布局,以及在运产能的效率提升,能够进一步提升行业集中度。信义光能、福莱特凭借能耗、技术、产能布局、融资优势,市占 率有望继续领先全行业,在 2022 年底预计产能分别达到 21800t/d 和 20600t/d。

光伏具备重资产属性,龙头产能布局更具前瞻性。光伏玻璃分尤其是原片加工 环节,具有极强的重资产属性,最先进的 1200t/d 的产线投资可达 8~9 亿,建设周期 长达 18~24 个月,对于已经具备技术、产能优势的龙头,在市场景气时能够通过提 前产能布局,实现业绩快速提升,并通过经营利润、融资进一步扩张产能,实现正向 循环。

光伏玻璃技术颠覆风险低。浮法玻璃能够做光伏组件的背板,但浮法玻璃自爆率 高。相比而言,超白压花钢化后能够满足光伏组件户外 25-30 年使用,并且在光伏玻 璃降价后,压延玻璃凭借质量优势主导市场,并将长期维持主导地位。成本优势塑造盈利护城河。从 2018 年以来,龙头企业开启节能、大型化、良品 率三维度的降本,福莱特、信义光能的毛利率从 2018 年的约 27%一路攀升至 2021 年的 46.99%和 35.50%。随着光伏玻璃行业投产听证会制度实施,头部企业将发挥能耗和工艺优势,在政策的保驾护航下行稳致远。

正在加载...

正在加载...