切换行业

切换行业

进入5月,A股大盘逐步企稳,新能源赛道的光伏板块似有“王者归来”之势,成为反弹急先锋和稳大盘的重要力量。截至5月27日,光伏板块本月累计涨幅已超13%,仅次于汽车板块。在此之前,受上游原材料涨价及市场因素多方面影响,光伏板块经历了长达5个月的深度调整。

在二级市场回调、降温的这段时期里,光伏产业的市场空间却得以进一步打开。在“双碳”目标下,光伏是推动能源绿色转型的重要路径,是新基建的重要发力点;在俄乌冲突推高全球能源价格的大背景下,光伏又能凭借世界领先的技术,起到拉动出口的作用。光伏产业可谓"一马拉二车”,承担起了拉动经济回暖的重任。

即将开启的6月,光伏板块反弹能否持续?行业景气度持续向好的前提下,产业链哪个环节更受益?

十年磨一剑,光伏再迎历史新机遇

光伏发电,即利用电池半导体材料的效应,将太阳能转换为电能的新型发电系统。这种清洁的绿色新能源,在碳中和的背景下,成为全球各国具有战略发展意义的新兴产业之一。

光伏与风电、生物发电一样,被归于新能源大类。这是相对传统的石油、煤炭等化石能源进行的归类。

2004年,德国修改可再生能源法案,加大对光伏产业的扶持力度,西班牙、意大利等欧洲国家之后也纷纷对太阳能发电进行大力推广。2008年前后,全球经济高速发展推动石油价格接近150美元的关口,这时候的新能源产业,无论从环保的角度还是从发电成本的角度都体现出了优势,各国政府也有阶段性的补贴政策出台。

正是在这样的大环境下,光伏行业迎来了发展的契机。

自2011年后,欧洲各国开始降低政府补贴,中国政府的补贴力度则逐渐提升。2013年,中国光伏产业迎来补贴政策的利好期,装机量迅速提升,产业实现高速发展。

此后中国光伏产业一路高歌猛进,直至2017年,由于大量资本和企业争相涌入,盲目扩产、消纳和补贴缺口等问题也逐渐暴露。一年后,发改委等多部门下发新政策,大幅下调集中式和分布式电站的度电补贴。补贴大幅退坡,在给光伏产业降温的同时,也指明了行业的调整方向,即推动行业的市场化发展,倒逼企业降本增效,以实现平价上网的目标。

何为“平价上网”?也即是中央财政不再补贴,也不再为光伏发电设置上网标杆电价,而是与当地燃煤发电看齐,通过市场化交易形成上网电价。

这就意味着,抛却环保这一显而易见的优势不谈,光伏要成为真正可以持续发展的产业,其发电成本必须能与传统能源一较高下。

2010年,光伏电价还是火电电价的三倍以上,而随着技术逐步提升,光伏发电开始变得更具经济性。中国光伏行业协会数据显示,2021年,光伏电站在1800/1500/1200小时等效利用小时数的平准化度电成本分别为0.21、0.25和0.31元/千瓦时,已与全国0.28-0.45元/千瓦时的燃煤电价十分接近。

现在说起十年来光伏的技术发展路径,似乎这种成本压降的过程在弹指一挥间就完成了。但实际上,这十年间光伏的技术几度更新换代,也有许多曾经显赫一时的光伏生产厂商最终被巨大的固定资产投资拖累,黯然退出市场。

可以说,是来自各国政府的补贴、产业投资、私人部门和公开市场的各路资金,共同在光伏行业进行了一场旷日持久的研发升级,才有了光伏技术今日的局面。

随着光伏发电成本的不断下降,更多的光伏发电站上马。据中国光伏行业协会统计,自2013年起,中国每年新增及累计光伏装机容量就一直稳居全球第一。2021年,中国新增光伏并网装机容量达到54.88GW,同期全球的新增装机容量超170GW,中国占其中的三成。

终端需求带动中国光伏上下游产业链不断完善,已逐步成为中国具备世界领先优势的行业之一。

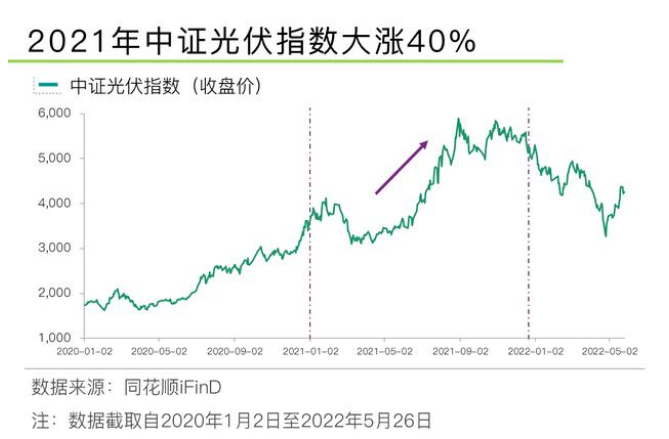

同样是在2021年,“双碳”目标提出,有竞争力的成本加上减排承诺的硬约束,直接催生了光伏产业链的市场行情。中证光伏产业指数从年初的3700点左右,涨至年末的5302点,年内增幅达40%以上。

稳增长重器,新基建+出口扩容市场

也就是在2021年,光伏产业也遇到了上游原材料涨价和产能扩张太快的问题。就如同锂之于新能源汽车,硅对光伏产业来说是最最重要的上游原料。2021年初至年底,硅料价格一路上涨,使得中下游企业利润空间受到挤压,进而影响到年末终端需求。

与此同时,硅片产能不断扩张,到2021年底出现了供过于求的局面,“双寡头”隆基股份和中环股份先后下调硅片产品价格,硅片降价也使硅料价格出现松动。

进入2022年后,在二级市场,光伏赛道也同锂电池新能源赛道一起进入调整期。然而,步入5月以来,随着大盘逐步企稳,以及海外能源转型提速、国内稳增长政策的出台,光伏组件出口需求旺盛,装机量再度提升,光伏产业链整体再度获益,成为拉动投资和出口的利器。

2022年2月,俄乌战争爆发以来,世界能源体系遭遇巨大冲击,能源商品价格一路攀升,对俄罗斯能源依赖度较高的欧盟国家经济受到严重伤害。

数据显示,欧盟国家进口的石油和天然气分别有约三成和四成来自俄罗斯。其中,德国超过一半的天然气进口来自俄罗斯。

为摆脱对俄罗斯的能源依赖,加快推进绿色能源转型,欧盟委员会近期公布一份名为"RepowerEU"的能源计划。

欧盟委员会拟通过节能、燃料来源多样化、电气化,以及产业增加可再生氢气、生物气体和生物甲烷的使用,来实现能源转型的目标。

欧盟在最新的提案中表示,计划将2030年的名义可再生能源比重从40%提高至45%。而这份能源转型计划的总投资额约3000亿欧元。

在这份计划中,光伏被赋予了不一般的历史重任。

该计划提出,到2025年将320GW的太阳能光伏并网。这个数字较2020年翻一倍,而到2030年并网数量达到600GW。而如果要达到这个目标,未来数年,欧盟每年的装机量至少要达到45GW。

此外,欧盟还把屋顶光伏单独作为一项单独的项目推进。除了缩短批准安装屋顶光伏所需的时间外,还有意将这一配件作为房地产行业的法定标配。

从市场格局来看,中国是全球最大的光伏组件生产国,光伏产业链价值量约占世界的80%。根据国家能源局统计,2021年国内光伏组件出量达100.6GW,同比提升27.2%,2022Q1国内光伏组件的出口量达到了41.3GW,同比上涨108.5%。

具体到欧洲,2022年一季度,该地区向中国进16.7GW光伏组件,同比增长145%。欧盟的这份计划无疑将为国内的光伏产业带来源源不断的新订单,国内光伏组件厂商有望充分受益。

国内方面,在“双碳目标”+乡村振兴战略双重支持下,国内光伏市场空间也持续扩容。

5月17日,全国新能源消纳监测预警中心发布《2022年一季度全国新能源电力消纳评估分析》显示,2022年一季度,全国光伏新增并网装机1321万千瓦,同比提高138%。截至3月底,全国光伏累计并网装机3.18亿千瓦同比增长22.7%。

与此同时,伴随行业更高的降本要求,行业向大尺寸、薄片化、N型、多主栅、拼片等技术方向发展,行业技术迭代又进一步拉动设备需求。

在政策利好及强劲需求支撑下,光伏企业整体业绩增长较为明显,盈利能力稳步提高。中原证券研报显示,今年一季度,光伏产业链多个环节营业总收入、归母净利润同比正增长,其中硅料( 129.84%)、电池片( 113.83% )、硅片(106.33%)、光伏设备(81.64%)、光伏组件(52.01%)增速靠前。

上山又下海,光伏项目多点开花

终于在成本方面能与传统能源打个平手的光伏发电,目前正在以多变的形式,抢占更多的"聚光位”。光伏项目形式日益灵活,为光伏产业市场空间增添弹性。

更早之前,光伏项目多集中建设在沙漠、戈壁区域,地皮便宜、日照充足,这种形式叫做“集中式光伏”。与之相对应,从2021年开始,新增装机逐渐超过集中式的另一种项目形式"分布式光伏”,目前受到更广泛关注。

分布式光伏可以建设在住户楼顶、厂房顶和蔬菜大棚等场景中,和集中式相比选址更加灵活,同时有券商测算称,从盈利水平看,分布式经济性强于集中式;2021年分布式光伏新增装机同比增长89%至29Gw,首次超过集中式累计装机达108GW。

建筑光伏方面,“双碳”机遇趋势明显《“十四五”现代能源体系规划》《“十四五"建筑节能与绿色建筑发展规划》等国家层面文件对推动屋顶光伏开发利用、新增建筑太阳能光伏装机划明方向;5月9日,央行发布一季度中国货币政策执行报告,其中提出,大力推动建筑业绿色低碳转型。

中邮证券点评称,建筑光伏由于可以提供清洁的建筑运行能源,成为当下推动建筑业绿色低碳转型的重要发力点。建筑光伏具有高定制化特征,传统光伏企业难以独立进入建筑工程市场,上游光伏组件厂商与中游建筑工程企业的合作成为普遍现象。

国联证券在此前研报中测算,仅就BIPV (光伏建筑一体化)而言,我国建筑屋顶面积约300亿平,假设符合BIPV条件的屋顶占比15-20%,那么存量市场约为606-808GW,而2021年底我国光伏装机存量为306GW,可见BIPV潜在市场之庞大,分布式继整县推进后迎来另一增长点。

光伏项目仍在解锁更多场景。5月17日,天津市印发《关于支持“滨城"建设的若干政策措施》,其中提到,推动分布式能源和风电、光伏、氢能等可再生能源及储能产业发展;支持综合利用盐、油田等土地开发风电、光伏发电项目;在符合海洋功能区划的海域,研究推进利用已建围堤形成的海域建设海上光伏发电。

全球光伏装机需求旺盛、国内光伏项目多点开花的大背景下,即使疫情期间,光伏产业链也维持了较高的景气度,为板块的反弹提供了支撑。

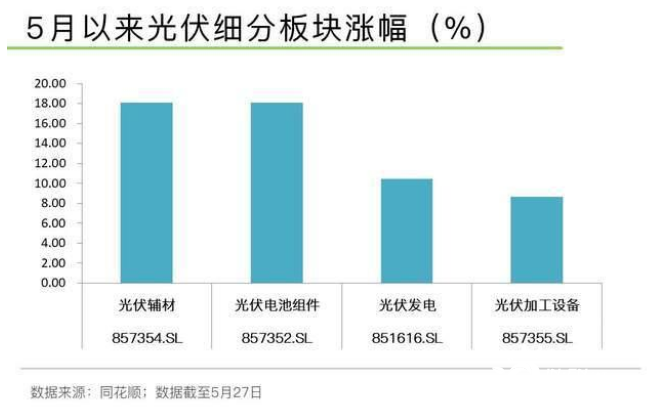

5月以来,光伏成为反弹最快的一个板块,光伏辅材、光伏电池组件累计涨幅超18%。

但目前国内经济下行压力增大,市场情绪还未完全回暖,光伏等赛道股短期仍会有波动。5月23日-27日,光伏板块突然回调,龙头股阳光电源周跌8.75%,大全能源周跌5.02%。截至2022年5月27日,中证光伏产业指数(931151.CSI )PE(TTM)33.63倍,PB (LF)4.67倍,PE估值处于历史中位数附近。

西南证券认为,光伏行业景气度上行,海内外需求仍然旺盛,开工率并未下降;一季报表现优异,二季度将延续。特别需要提出,宏观及长期角度看,各国新能源替代化石能源需求增大是大趋势,基本面支持光伏继续反弹。

中原证券认为,2022年,考虑到国内风光大基地建设、分布式光伏装机高速增长以及海外市场旺盛的装机需求,光伏板块增长的确定性较高。

不过,该证券也指出,虽然行业整体景气度向好,但一季报显示供需景气差异和竞争格局导致各环节利润增速呈分化趋势。建议投资者积极关注估值合理的一体化组件厂、光伏设备头部企业。

正在加载...

正在加载...