切换行业

切换行业

2025年二季度,分布式光伏政策迎来密集调整期。

光伏头条(微信号:PV-2005)分析,吉林、宁夏、湖北、江苏、广东、江苏、贵州、广西、重庆、海南、山西11大省份相继出台新规,对工商业分布式光伏的余电上网比例提出差异化要求,折射出地方政府对新能源消纳与市场化改革的深度考量。

各省政策核心以及创新点分析

1.吉林:余电上网20%“硬约束”

政策核心:2025年一般工商业分布式光伏余电上网比例不得超过20%,自用比例需达80%以上,超限电量按燃煤基准电价(0.3035元/度)结算,且电网可拒绝接入。

适用范围:2025年4月1日后备案项目,存量项目自2026年1月起执行。

数据支撑:截至2025年2月,吉林分布式光伏累计装机4.7GW,其中工商业占比68%,现有项目平均余电上网比例达45%。

2.宁夏:分类管理下的自用底线

公共机构:依托公共机构建设的项目,自用比例不低于30%;

工商业厂房:依托厂房的分布式光伏,自用比例不低于50%。

动态调整:若连续两年未达标,项目将强制转为“全额自用”模式,切断余电上网通道。

3.海南:光储协同豁免容量限制

核心条款:一般工商业自用比例≥50%;全部自发自用+储能项目不受可开放容量限制。

创新突破:通过储能解决海岛电网脆弱性,优先支持自贸港园区示范项目。

4.广东:消纳优势下的灵活机制

核心条款:暂不限制自用比例,允许自主选择全额或余电上网模式。

优势:广东消纳能力较强,2025年Q1绿区占比扩大至65%,市场化交易活跃。

5.江苏:市场化消纳全覆盖

核心条款:不设自用比例限制,余电上网项目全面参与电力现货市场,电价由市场交易形成。

创新点:允许分布式光伏参与峰时段电价上浮(+20%),提升收益弹性。

6.湖北:余电上网50%上限

核心条款:工商业项目余电上网比例≤50%,超限电量次年补结。

背景:2024年低压配网红区占比超50%,政策平衡消纳压力与投资积极性。

7. 山东:工商业自用40%门槛

核心条款:工商业项目自发自用比例≥40%,超限电量按0.3元/度结算。

配套措施:推动“光伏+储能”项目,储能配置比例≥15%可放宽限制。

8. 贵州:动态调整与过渡期安排

核心条款:自用比例由电网动态评估,2025年5月前并网项目沿用旧政。

挑战:2024年全省超50%区域为红区,政策侧重缓解短期消纳瓶颈

9.广西:自发自用比例不低于50%

连续三年年自发自用电量占比低于50%的项目,转为全部自发自用模式。大型工商业分布式光伏原则上选择全部自发自用模式。

10.重庆:公共机构自发自用比例不低于30%,工商业不低于40%

超出比例的上网电量,电网企业可暂不予结算;对暂不结算电量,可申请在次年可上网电量中予以补结,补结的电量计入当年可上网电量

11.山西:工商业分布式自用不低于50%

核心条款:采用自发自用余电上网的工商业光伏,自发自用电量占年发电量的比例应在50%以上,鼓励通过储能等方式优化涉网安全与电网友好性。分布式光伏项目在取得备案手续和电网企业出具的接入系统方案前,严禁提前开工建设。项目备案后应尽快建成并网,并网有效期限为一年。

自用比例与储能的经济性博弈

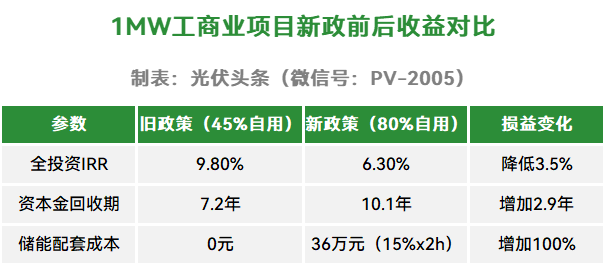

在吉林新政下工商业项目内部收益率(IRR)大幅下跌,资本回收期至少延长3年左右,在此种环境下,大部分吉林光伏开发商,都必须重新考虑和评估项目的可行性,光伏头条(微信号:PV-2005)了解,目前已有超过一半的EPC承包商暂停接单,保持观望状态,等待后续的细则明确。

而宁夏的新政,则直接对分类管理的结构产生影响,相比工商业厂房项目,公共机构的内部收益率下降较少。如学校、政府大楼等机构,本身用电负荷就相对稳定,对于季节性生产企业冲击影响显著。消纳压力倒逼政策收紧。已成为目前全国性的趋势。这一切都归结于2024年全国分布式光伏的弃光率,以及给电网调峰带来的巨大压力。

破局路径

1、负荷优化:

通过分时电价套利(吉林高峰电价1.2元/度),将自用率提升至85%;

柔性生产调度(如调整生产班次),可大幅提升季节生产型工厂自用率。

2、储能经济性突破:

吉林要求配套储能≥15%×装机功率×2h可放宽余电比例至30%;最有效也是当下最直接的办法,便是配套对应的储能体系,加大在储能方面的投资和建设。例如宁德时代推出的“循环寿命8000次”储能系统,可将度电成本降至0.3元以下,支撑长期收益。

行业影响:供应链承压与市场格局分化

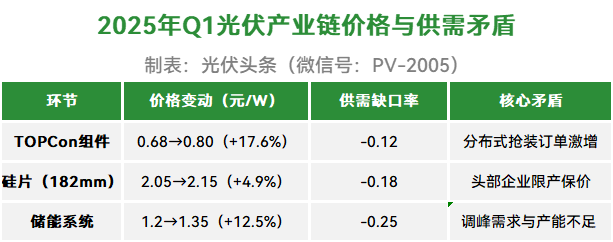

光伏头条(微信号:PV-2005)认为,新政引发抢装潮与产业链价格波动,行业呈现“冰火两重天”格局。

市场格局分化表现明显,头部企业疯狂收割份额。在当下的市场格局分化形式下,头部企业将加大巩固自身优势,隆基、晶科等企业以垂直一体化优势实施“保本价”(0.68元/W),进一步挤压中小厂商生存空间。预计不久的将来,会有大量的跨界光伏企业暂停业务,退出市场。仅在去年的40家跨界企业中,就有80%因毛利率<10%暂停光伏业务;

技术门槛上的提升要求,目前搭配高效组件(例如n型TOPCon)和光储能源管理系统已成为趋势。中标项目中TOPCon组件占比超70%,高效技术已经成为行业入场券。

对于整个光伏行业来说,要彻底转变开发逻辑,优先争夺高自用率的场景,例如数据中心,半导体工厂等。逐步淘汰物流园,季节性生产厂房等项目的开发。从“资源导向”转变为“负荷导向”。

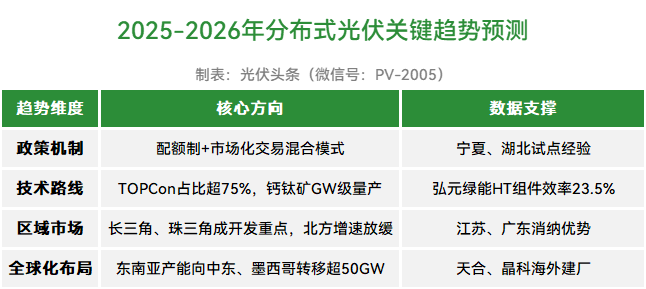

未来趋势:配额制与市场机制的融合

短期阵痛,2025年Q2组件价格或回落至0.7-0.75元/W,但中小厂商现金流压力持续;

光伏头条(微信号:PV-2005)分析,吉林、宁夏政策或在中东部高渗透率省份局部复制,但自用比例可能放宽至30%-40%,长期转型则需结合储能提升收益。长期转型:电网“四可”(可观、可测、可调、可控)技术要求普及,推动智能化监控;绿证交易量同比增120%,但溢价仅0.05-0.08元/度,需结合储能提升收益。

各省的余电和自用门槛限制,不是简单的政策收紧,而是倒逼分布式光伏企业在负荷优化、储能配套、市场交易中找到真正的行业竞争力,切实的提高技术迭代速度,加快商业模式创新。光伏的价值不只是局限于装机规模,而在于成为新型电力系统中“高弹性、高价值”的节点。

来源:光伏头条

正在加载...

正在加载...