切换行业

切换行业

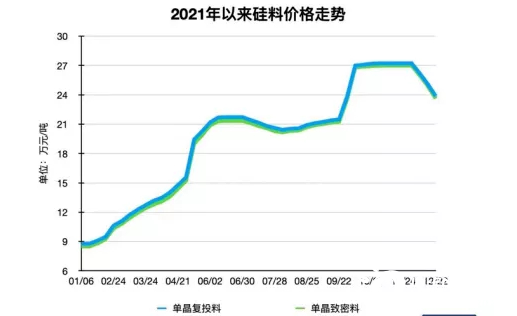

一、硅料还有一年的好日子

2021年的涨价潮之下,光伏制造端四大环节冷热不均。

1月~9月,硅料、硅片、电池片、组件价格涨幅分别为165%、62.6%、20%和10.8%。涨价潮源于硅料的量缺价高,而高度集中的硅片企业上半年也收获了红利,下半年因新产能释放以及低价存货用尽而利润缩水;电池、组件端的成本转嫁能力明显更弱,利润严重受损。

随着新一轮产能竞赛开启,制造端的利润分配将在2022年发生变化:硅料继续躺赚,硅片竞争激烈,电池、组件利润有望修复。

明年硅料供需整体仍将维持紧平衡,价格中枢下移,但该环节将依然保有较高利润。2021年约58万吨的硅料总供给基本匹配终端装机需求;但相对于产能300多GW的硅片端而言就紧缺了,导致市场出现抢料、囤料、哄抬价格的现象。

硅业分会已就投资过热做出警示,硅料短期供应持续紧张,未来2年~3年产能将持续释放,中长期或出现供大于求局面。目前硅料企业宣布的规划产能已超出300万吨,可以满足1200GW的装机需求。考虑到庞大的在建产能,硅料企业的好日子很可能只剩下2022年。

二、硅片高利润时代告终

2022年硅片环节将品尝产能超速扩张的苦果,成为竞争最激烈的环节,利润和产业集中度均将下降,将告别长达五年的高利润时代。2022年下半年,随着硅料新增产能释放,硅片端很可能会出现价格战,届时利润会受到大幅挤压,部分二、三线产能或退出市场。

硅片降价潮下,隆基、中环两大巨头的承压能力或因一体化程度出现分化。截至2020年末,隆基硅片、电池、组件三端产能分别为85GW、30GW、50GW;中环主要为硅片、组件两端,产能分别为为55GW、4GW。

隆基在硅片和组件端建立起的绝对优势,使得其可根据市场情况灵活调整硅片外售比例,从而实现利润最大化。比如硅片行情差的时候,即可调高硅片自用比例,加工成组件产品对外销售;反之亦然。

如此看来,一体化程度较低的中环可能在此轮降价潮中受伤更重,该公司也正在快马加鞭加码自身组件产能。据了解,截至2021年底,中环硅片、组件产能将分别达85GW、11GW。

任何事情都有两面性。硅业分会专家委员会副主任吕锦标对记者表示,组件业务给隆基带来的也不完全是利好,还有巨大的客户压力。隆基在硅片建立起绝对优势后,进军组件业务,与自己的客户直接竞争订单,且抢成老大,破坏了自身的产业生态。相比之下,中环的客户基础更为扎实,粘性更强,这是中环在硅片降价中拥有的优势。

除了价格,大尺寸化也是两大头部争夺市场的重要抓手。一直以来,隆基、中环分别为182mm、210mm阵营的主要代表,泾渭分明。但中环近期首次推出182mm、218.2mm两种尺寸产品,两种尺寸版型一致,但据称218.2mm功率更高,这被外界解读为中环抢夺隆基182mm市场蛋糕的重要信号,中环的“越界”行为预示2022年的硅片市场必有血战一场。

随着上游硅料、硅片价格的回调,以及下游强劲装机需求的支撑,2022年电池片、组件环节的盈利能力将得到修复,不必再受夹板气。

三、分布式光伏大爆发

1、政策东风

近年来,国家出台了一系列政策推动分布式光伏产业发展,助力实现碳达峰、碳中和目标。

2021年6月,国家能源局发布的《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》指出,拟在全国组织开展整县(市、区)屋顶分布式光伏开发试点工作;并明确了不同类型屋顶的光伏安装比例:党政机关50%,学校、医院、村委会等公共建筑40%,工商业屋顶30%,农村居民屋顶20%。9月14日,676个整县试点公布,至此轰轰烈烈的整县分布式光伏开发大潮正式拉开帷幕。

2021年10月,国务院印发的《2030年前碳达峰行动方案》指出,大力发展新能源,全面推进风电、太阳能发电大规模开发和高质量发展,坚持集中式与分布式并举。

2022年1月,国家能源局等3部门发布的《加快农村能源转型发展助力乡村振兴的实施意见》指出,支持具备资源条件的地区,利用农户闲置土地和农房屋顶,建设分布式风电和光伏发电,配置一定比例储能,自发自用,就地消纳,余电上网,农户获取稳定的租金或电费收益。

2、分布式光伏优势明显

分布式光伏造价低,收益率高,产业链涨价背景下经济性优势更加凸显。

分布式光伏系统造价显著低于集中式电站。根据太阳能行业协会、西勘院的测算数据,以组件价格1.95元/W测算,集中式光伏电站单位投资成本为4.2元/W,分布式光伏电站单位投资成本为3.2元/W,分布式光伏系统造价显著低于集中式电站。

分布式电站收益率丰厚,业主方对于价格敏感度更小。据测算,对比集中式电站4.2元/W单位投资成本和分布式电站3.2元/W单位投资成本,若均为全额上网,两者在项目全投资收益率(IRR)的差异为3个百分点,分布式光伏电站收益率显著高于集中式光伏电站。若考虑工商业分布式自发自用,余电上网,分布式收益率还将提高。

因此,分布式的业主方相比集中式对高价组件和较高EPC报价的容忍度都将更高,分布式光伏的利润空间更加丰厚,对于EPC方和业主方,双方在利益协调上也将有更充裕的空间。

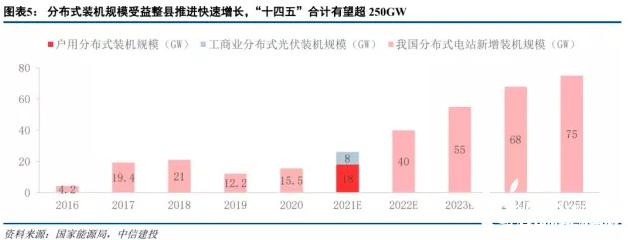

3、分布式光伏高速发展

我国分布式光伏自2016年步入发展快车道,凭借“自发自用、余电上网”的消纳优势,得到市场青睐,近两年更是表现突出。

根据国家能源局统计数据显示,2020年,全国光伏新增装机48.2GW,其中分布式光伏15.52GW,约占全部新增装机量的三分之一。

2021年前三个季度分布式光伏新增16.4GW,占比64%,大幅超过地面电站。如果叠加10月、11月户用4.8GW的新增容量,则2021年分布式光伏新增装机已超21GW,创下历年新高。

而随着整县推进,将快速打开分布式光伏发展空间。预计全国户用和工商业屋顶资源总体量为1000-1500GW,开发空间广阔,整县推进政策将激活分布式市场的发展。

“十三五”期间,我国分布式总计装机72.3GW,预计2021年分布式装机量为26GW左右,2022年将增至40GW,同比增速超50%,“十四五”期间分布式新增装机合计有望超250GW,年均新增50GW以上。

根据整县分布式光伏试点名单通知,2023年底前,试点地区各类屋顶安装光伏发电的比例均达到要求的,列为示范县,仅676个试点县整县推进规模在2023年底前就有望超170GW。

值得一提的是,央企参与意愿提升,将进一步为整县推进带来技术、资源、资金等多重支持。

整县推进与传统分布式光伏相比,最大的区别在于以县为推进单位,因此传统分布式光伏的规模多为千瓦(kW)级别,但采用整县推进的方式后仅单个县的打包规模往往会达到100MW以上。

在此基础上,考虑到整县推进后打包项目将产生规模效应,央企及规模较大的民企参与意愿将大幅提升。由于央企和大型民企技术储备较为深厚、资源整合能力较强,且央企在融资时还更容易获得金融机构支持,因此将为整县推进带来更多支持。

无论是从产业的角度还是电力市场的视角,分布式光伏均被寄予厚望,政策加持下,2022年的分布式光伏市场将迎来大爆发。

正在加载...

正在加载...