切换行业

切换行业

本文为2021年12月14日在中国光伏行业协会滁州会议上的发言稿,主要包含三方面内容:

1)预期2021年国内装机可以超过50GW,大概率能达到55GW;

2)预期2022年年国内装机可以实现80~90GW,同比增长50%以上;

3)2022年组件主流价格预期在1.7~1.8元/W之间。

一、2021年国内光伏装机预期

1)2021年1~11月全国光伏装机情况

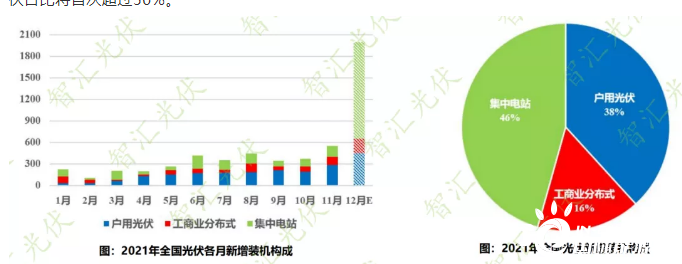

根据国家能源局公开数据,2021年1~11月,国内新增光伏装机34.83GW,同比增长25.6%。其中,集中电站11.53GW,同比下降15% ;工商业分布式约6.85GW,同比增长89%;户用光伏16.48GW,同比增长62%。

2)各类项目的年装机预期

2021年1~11月,户用光伏16.48GW,最后一个月预期超过4GW,甚至4.5GW左右,全年预期21GW,相对于2021年增长约105%。

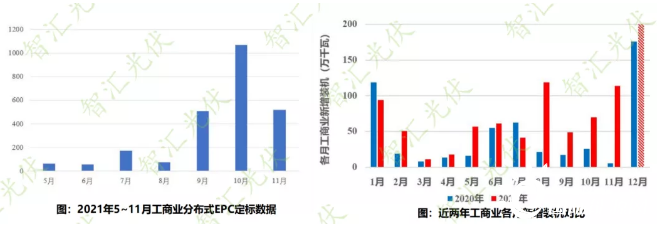

根据公开数据,2021年9月以来,工商业光伏招投标明显活跃。主要原因:1)整县推进背景下,央国企参与度增加;2)电价改革带来的终端上涨;3)能耗双控背景下,可再生能源用电量不计入能耗总量!

2021年9~11月,工商业光伏定标量超过2GW;在此基础上,考虑到工商业项目并网周期,全年预期8.8GW ;相对于2021年增长约64% 。

根据公开数据,2021年8~11月公开的EPC定标量约18.5GW,占到前11月的82%;虽然部分要到2022年并网,但年底仍将有明显的抢装量。预期最后两个月新增约15GW,全年新增约25GW,同比下降24%。

3)2021年国内新增装机预期可达55GW

受政策影响,户用光伏大幅增长;受组件价格上涨、配置储能、土地和接入限制等因素影响,地面电站明显下降。工商业光伏受电价、能耗等因素影响,明显增长。

全年预期55GW,户用光伏约21GW,工商业约8.8GW,地面约25GW。不出意外,分布式光伏占比将首次超过50%。

二、2022年国内新增光伏装机预期

三、2022年光伏产品供需及价格预期

正在加载...

正在加载...