切换行业

切换行业

在全球碳中和的大背景下,光伏新增装机年需求将迈向TW时代,有望推动光伏辅材及BOS出货量高速增长。

盈利对比

(一)ROE:逆变器>光伏玻璃>光伏胶膜>光伏背板

ROE衡量行业盈利效率:逆变器>光伏玻璃>光伏胶膜>光伏背板。观察各行业主业占比较高的龙头近三年年ROE指标情况:逆变器行业平均值最高,其次为光伏玻璃行业,光伏胶膜处于稳定状态,而光伏背板近年来明显下滑,相对最低,

(二)毛利率:逆变器>光伏玻璃>光伏胶膜>光伏背板

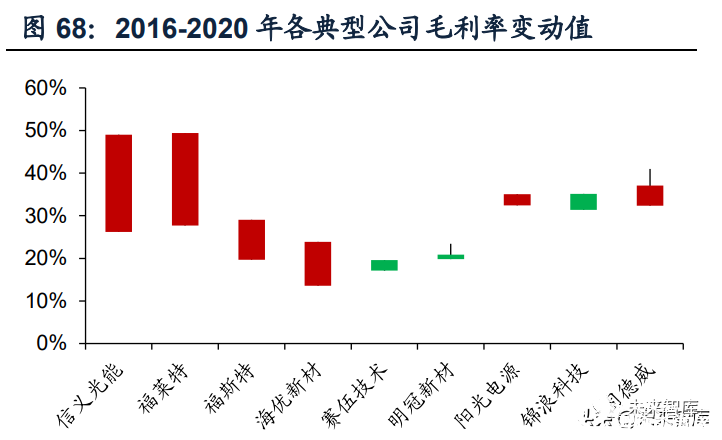

毛利率体现行业竞争情况及议价能力:逆变器>光伏玻璃>光伏胶膜>光伏背板。横向比较典型公司毛利率水平:(1)光伏玻璃行业具有明显周期属性,中短期产能过剩严重,价格回归历史低位,盈利处于下行周期;(2)逆变器行业毛利 率较高且平稳,国产出海有望带动毛利率提升;(3)光伏胶膜需求伴随终端装机持续增长,盈利处于平稳周期;(4)光伏背板受双玻挤压需求放缓,价格持续下降,叠加原材料上行,盈利持续向下。

中短期景气度

(一)光伏玻璃:中短期景气度向下,但供需关系有望优于预期

(1)背景:大尺寸化推动多环节降本,渗透提升成必然趋势。在制造端,大尺寸硅片可以提升硅片、电池和组件产出量,从而摊薄单位生产成本;在组件端, 大尺寸硅片能够有效提升组件功率,通过优化电池和组件的设计提高组件效率,降低单瓦成本;在系统端,单片组件功率和转换效率的提升可以减少支架及汇流箱等 固定成本。因此,大尺寸化能够有效摊薄各环节加工及BOS成本,推动度电成本下降,大尺寸趋势确定。据PV-Infolink预测,2020年硅片市场仍以158/166mm为 主,市占率为74%,但2021年时182/210mm尺寸硅片市占率将扩大至18%,此后逐年上升。

宽版玻璃结构性紧缺激发行业扩产意愿。产能方面,由于生产光伏玻璃的最大宽度在产线设计时就已固定,650t/d窑炉口径普遍为2.5米,因此一切二的切割方式 最宽只能生产1100mm(1052*2115组件)玻璃,主要应用于M6、M10等组件,如果用于生产G12组件所需的1302mm (1302*2202组件)大尺寸玻璃,将从一切二方式变为一切一,产生大量废边,导致产能利用率下降。在2020年11月召开的光伏玻璃和光伏组件企业供应保障座谈会上,会议代表预估2021年大尺寸玻璃的满足率仅为50%~60%,宽版玻璃存在溢价,刺激行业扩产意愿。

光伏玻璃扩产周期长达一年半以上,产能置换政策掣肘行业产能扩张,20年底时价格达历史最高水平。2020年1月3日工信部发布《水泥玻璃行业产能置换实施办法操作问答》,将光伏玻璃列入产能置换范围,导致新增产能受限,同时2020年第四季度起下游装机需求旺盛,带动光伏玻璃价格快速上涨,2020年底3.2mm光伏压延玻璃价格达到43/35元/平,同比+48%,达历史最高水平。

伴随产能置换政策松绑,行业出现扩产潮。2020年12月16日,工信部下发关于征求《水泥玻璃行业产能置换实施办法(修订稿)》意见的函,明确光伏玻璃项 目可不制定产能置换方案,但新建项目仍需召开听证会论证项目建设的必要性、能耗水平、环保水平等指标。限产政策松绑后行业迎来扩产潮。根据我们不完全统计,截至2021年前三季度,国内新增点火玻璃窑炉日熔量达12,840t/d,较2020年末增加58%,其中千吨级以上窑炉合计为7,400t/d。

(2)短期景气度:光伏玻璃供过于求,纯碱及天然气成本上行压力难以向下顺涨,盈利持续压缩。信义光能、福莱特等新增产线陆续达产,部分在建产线也已具备点火条件,后续供给有望增加,但由于硅料带动主产业链涨价,组件对光伏玻璃的需求支撑不足,库存或呈增加趋势,同时光伏玻璃行业又面临纯碱及天然气价格快速上涨的成本压力,根据卓创资讯,2021年7月,国内3.2mm光伏玻璃原片成本价格约16.22元/平,行业平均毛利率为1.87%,8月以来纯碱及天然气价格连续上涨,光伏玻璃成本进一步上行,恐将击穿部分二三线厂商成本线,利润持续承压。

(3)中期景气度:已扩产能陆续达产,当前利润水平及能耗双控或将遏制新增 投产并加快落后产能出清,供需关系有望优于预期。供给方面,根据统计各光伏玻璃行业扩产计划,预计2021-2023年新增窑炉产能分别为47540/68940/86190t/d,其中千吨级窑炉新增产能分别为8,600/21,400/15,600t/d。需求方面,根据我们测算,2021-2023年全球光伏新增装机对光伏玻璃原片窑炉的日熔量需求分别为35601/41499/47204t/d,相当于每年新增约6000t/d。若已扩产能如期达产,2022年初起行业产能便能满足未来五年全球光伏装机需求。考虑多家公司及新进入者均是 在行业利润高点时宣布扩产计划,当前价格或已击穿部分老旧产能成本底线。此外, 光伏玻璃属于高能耗产业,新建项目仍需召开听证会论证项目建设的必要性、能耗 水平、环保水平等指标,在能耗双控趋严背景下,预计实际达产规模或将低于预期。

(二)光伏胶膜:短期利润承压,中期高景气拐点将至

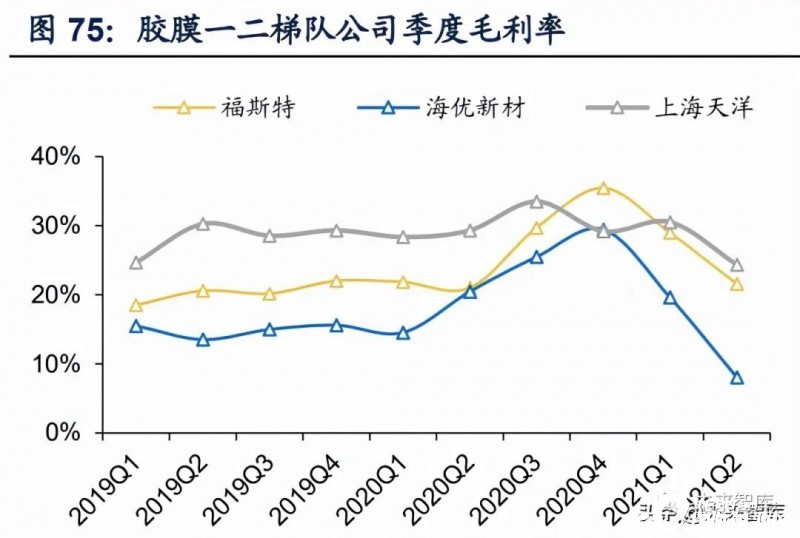

(1)短期景气度:需求受主产业链涨价影响,组件开工率下滑,产能过剩叠加原材料涨价,短期利润承压。尽管2020年底时光伏胶膜一度供不应求,但由于扩产周期仅为半年左右,目前行业产能充足,但原材料光伏树脂扩产周期长达四年 以上,短期内新增产能有限,受终端装机需求旺盛叠加胶膜产能释放,价格快速上涨。根据卓创资讯,2021年10月14日,韩华道达尔280PV光伏料报价达2480美元/吨,较去年同期增长183%。因此,短期内与光伏玻璃类似,由于主产业链价格持续上行,组件利润承压导致开工率下行,光伏胶膜面临成本上涨压力难以完全向下 传导的压力。

(2)中期景气度:粒子决定胶膜实际产量,供应瓶颈或将带动胶膜供不应求,得粒子者为王。根据行业扩产规划,预计2021-2023年底光伏胶膜已知设计产能分别为35/42/45亿平方米,对比2021-2023年全球胶膜需求20/24/28亿平方米, 若扩产计划如期达产,2021年底时行业产能便能满足未来五年全球光伏装机需求。但由于光伏树脂扩产周期较长,将成为限制光伏胶膜实际供应的核心瓶颈。根据我们统计,2021-2023年光伏级EVA/POE粒子供给分别为96/123/142万吨,对应可支撑胶膜产量分别为21/27/32亿平方米,远低于光伏胶膜有效产能,对应可支撑组件产量分别为168/221/265GW,若考虑中间库存及终端装机需求增长,粒子短缺或将使得光伏胶膜行业重演2020年底供不应求高景气度局面,得粒子者为王,原材料获取能力将成为最核心竞争力。

(三)逆变器:短期利润略有承压,中期高景气叠加出海带动盈利提升

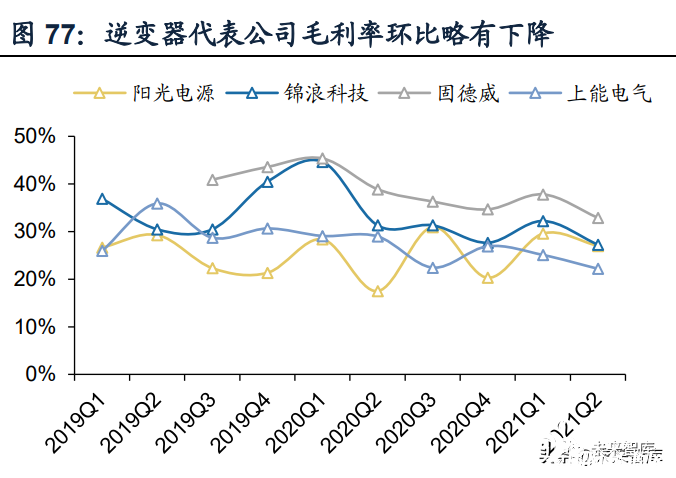

(1)短期景气度:原材料涨价推升成本上行,短期盈利略有承压。由于受到全球缺芯导致的元器件涨价以及铜铝等大宗商品涨价影响,逆变器厂商面临成本上行压力甚至是核心元器件供应短缺的挑战,部分厂商担忧涨价影响订单及长期客户信任,尚未向上调整价格,但通过优化出货结构也能缓解部分成本压力,短期利润略有承压。

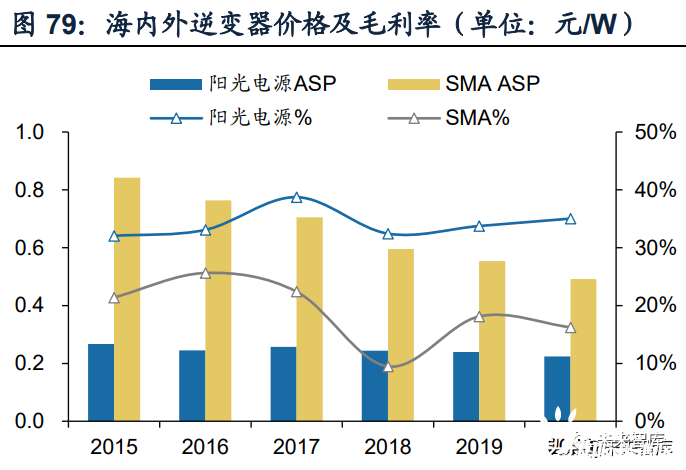

(2)中期景气度:核心元器件短缺有望带动竞争格局优化,加速国产逆变器海外份额提高,结构性提升盈利。逆变器行业产能弹性较大,元器件供给决定实际产量,由于全球芯片紧缺,目前IGBT等功率半导体最短交付周期长达6个月以上,预计逆变器出货量将受到核心元器件供应限制,龙头公司有望凭借供应链优势获得优先采购权,进一步提升自身份额。另外,由于欧美市场准入门槛较高,重视产品质量及售后服务,竞争环境宽松,外销毛利率是内销的两倍以上,国产逆变器有望凭借成本优势及不输进口的性能加速出海,结构性提升盈利水平。

(四)光伏背板:中短期利润承压,涂覆型优势凸显

中短期景气度:行业竞争日趋剧烈,含氟背板因原材料PVDF树脂涨价压力难以向下传导,盈利持续承压。正如前文所述,光伏背板由于持续受到双玻组件渗透挤压,行业持续供过于求。又因电动车市场需求旺盛导致PVDF树脂生产商纷纷将现有产能转产至锂电领域,加剧光伏用PVDF树脂供应短缺、价格快速上涨局势,成本压力难以向下顺涨,含氟背板企业利润持续承压,而双涂型含氟结构背板 (CPC)不受上游原料供应限制,供应稳定及成本优势凸显。

综合考虑(1)光伏玻璃中短期内仍处于供过于求阶段,利润或将处于低位直至落后产能出清,进入下一轮周期;(2)光伏胶膜及逆变器短期均因主产业链价格高涨导致组件开工下滑,需求不足以顺涨成本压力,行业利润压缩。但中期看,伴随主产业链降价带动旺盛装机需求爆发,光伏胶膜及逆变器行业均有望因核心原 材料的供应不足从而出现供不应求高景气度,同时推动行业竞争格局的进一步优化,其中光伏胶膜行业已基本实现国产化,各产品价差不大,而国产逆变器厂商份额仍有较大提升空间,且海内外价差较大,海外份额提升有望结构性提升盈利水 平;(3)光伏传统背板受损于需求持续萎缩及原材料PVDF等上涨,同时透明背板 仍面临降价及性能验证挑战,尚未大规模应用,预计中短期内景气度处于下行阶段。综上,中短期景气度方面:逆变器>光伏胶膜>光伏玻璃>光伏背板。

投资落地

(一)赛道优劣:逆变器>光伏玻璃>光伏胶膜>光伏背板

分析各环节优劣后,我们将对其进行打分,从低至高分别给予1-4分。权重方面,长期分析框架作为主要参考因素,给予85%权重;中短期按照景气度趋势以及是否存在预期差拐点进行打分,给予15%权重。在影响格局壁垒的五大核心指标中,给予技术难度10%权重,核心know-how体现在相对成本上,给予30%权重, 给予初始投资及运营资金共30%权重,品牌壁垒积累长期竞争力,给予30%权重。

(二)龙头红利:光伏胶膜>逆变器>光伏玻璃>光伏背板

龙头红利则取决于公司目前市场份额及未来提升空间。光伏胶膜行业集中度最高,龙头凭借资金及产能优势,市场份额有望保持在55%以上,成长确定性最高;逆变器龙头尚未上市,龙二阳光电源市场份额19%,凭借全球化品牌力加快出海, 进口替代机会确定,份额仍有提升空间;光伏玻璃两大龙头市场份额合计为53%, 加大投入力度大规模投产,有望凭借成本优势进一步出清落后产能,未来两年格局稳定;光伏背板行业尚未形成绝对寡头格局,多强之间呈现激烈竞争。

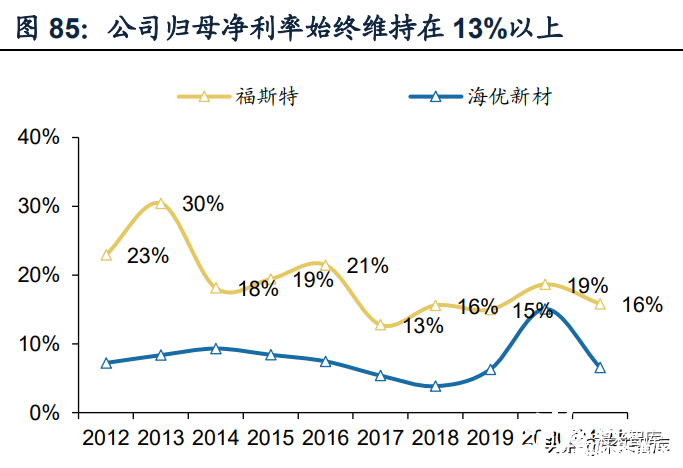

(三)福斯特:光伏胶膜绝对龙头,目标向新材料平台进军

光伏胶膜领域绝对龙头,目标向新材料平台型公司腾飞。2020年公司光伏胶膜全球市场份额达53%(按出货量)。其中POE胶膜市场份额达70%,现有及扩产规模均高于二三线梯队竞争对手之和,光伏胶膜龙头地位稳固。此外,公司积极布局电子及功能膜领域,2015年起储备感光干膜、FCCL、感光覆盖膜、铝塑膜等,依托自身成熟的功能薄膜材料制备技术体系及光伏胶膜领域成功经验,不断向新材 料平台型公司发展。

资金及产能优势奠定龙头地位,盈利能力领先同行。2020年报告期间,公司光伏胶膜产能达10.51亿平方米,计划2023年扩产至20亿平方米,2021年第一季度公司货币资金及交易性金融资产合计超20亿元,同时融资能力优异,资金和规模实力使得公司供应链优势明显,能够优先采购较为紧缺的光伏级树脂,保证产能优先释放且被行业所消化。盈利方面,公司自研关键设备及产线,产品一致性稳定,生产效率及费用管控属行业最优,始终将净利率维持在13%以上。

(四)阳光电源:光储业务协同发展,逆变器龙头加速出海

全球逆变器龙头,光储业务协同发展。公司最早从国内西部大型电站市场中积累逆变器口碑,2012年起向下拓展电站集成业务,2014年起正式布局储能业务。2020年逆变器出货量5GW,其中海外达22GW,全球市占率19%;2020 年储能系统全球出货800MWh,全球市场份额约8%,其中北美工商业储能市占率超20%;澳洲户用光储系统市占率超过24%,储能变流器和储能系统集成业务稳居国内出货 第一。

产品线行业最全,海外渠道建设全面。公司产品线涵盖3~6800kW功率范围, 涵盖光伏及储能逆变器,能够满足各类场景应用诉求,凭借性价比及服务优势开拓全球市场,产品已销往150多个国家或地区,建立50多个全球售后服务网点,拥有80多个认证授权服务商。

多年积淀成就全球逆变器知名品牌,海外各市场份额持续提升。公司逆变器可融资性100%,是唯一一个连续两年登顶100%可融资性的逆变器企业。公司不断稳固并加大欧洲及美洲市场布局力度,抢抓新兴市场机会,已在美洲成为了最大的“组串+集中”逆变器供应商;在澳洲户用市占率超20%,在巴西分布式市场排名第一,在越南市场以高达40%市场份额稳居第一,在泰国、马来西亚、菲律宾市场份额约30%左右,均位列当地市场第一;在印度的生产基地产能至10GW,积极布局海外第二工厂。

(五)福莱特:卡位双玻优质赛道,龙头地位稳固

技术、产能、区位、资源优势共同构筑成本领先优势。技术方面,公司2006 年通过自主研发打破进口垄断,成功实现光伏玻璃国产化,在配方、生产工艺及自爆率控制等关键技术上处于领先水平,并持续全方位优化生产管理能力,持续做大窑炉规模,提升成品率及透光率,加强热能循环利用等;产能方面,2020年公司市场份额为21%(按窑炉产能计算),与二三梯队产能规模差距明显,规模化生产强化对原辅材料及燃料能源的议价能力;区位资源方面,公司围绕凤阳及越南海防地区积极建厂扩产,布局稀有超白低铁石英砂及水运码头。因此,公司通过多年技术沉淀,持续做大窑炉产能,布局稀缺原材料及港口资源,通过规模优势持续拉开与二梯队公司的毛利率差距,并凭借产品及快速响应的服务优势,加强增进客户粘性,积极与大型组件客户签订长单,提升产品出货的稳定性。

已扩产能率先释放,规模优势奠定龙头地位。公司已进入大规模产能投放期, 截止2021年8月,公司名义产能达9,200t/d,较2020年初增幅44%,仍有8,400t/d产能储备,预计2022年底达到17,500t/d,对应市场份额提升至25%(预计信义光能2022年市场份额为26%)。公司新增产能全为1,000t/d以上大口径窑炉,将优先满足行业宽版及超薄玻璃旺盛需求,构建业绩增长基础。

综上,光伏行业已全面进入平价时代,双碳能源转型目标指引光伏新增装机迈向TW时代,优质辅材及BOS环节无惧技术变革,搭乘平价东风打开天花板,龙头成长可期。

正在加载...

正在加载...