切换行业

切换行业

如今,隆基股份的前缀开始被冠上“老牌龙头、老将”等定义,太阳能硅片赛道在新入局者们的搅动下变得愈发拥挤,硅片市场争夺一触即发。

11月23日晚间,隆基股份发布公告称,与一道新能源达成硅片销售框架合同,预计在2022-2023年将向后者销售硅片11.58亿片。

根据 PV Infolink 于11月17日公告的光伏产品市场平均价格测算,单晶硅片182mm的价格为6.87元/片,预计前述合同总金额约70.41亿元,占隆基股份2020年度经审计营业收入的12.9%。

一道新能源是行业新锐公司,主要从事高效太阳能晶体硅电池及组件的研发、生产及销售;光伏应用系统及相关产品的研发、制造、销售及技术服务等。公司在浙江衢州和江苏泰州、苏州以及山西朔州等地建有大型光伏生产基地。

据悉,一道新能源与隆基股份此前已有业务往来。2019年,一道新能源向隆基股份购买硅片金额727万元;2020年其向隆基采购了价值5907万元的硅片,同时以受托加工形式向隆基销售电池片1454万元。

隆基股份称,本长单销售框架合同履行期为2022年至2023年,本合同的签订将对公司未来经营业绩产生积极影响,对公司当期业绩无影响。

隆基股份与一道新能源签订硅片合同的同日,另外一家硅片新玩家--双良节能则发布硅料采购的公告。

根据公告,双良节能与亚洲硅业(青海)股份有限公司(下称“亚洲硅业”)签订《购销长单合同》,拟在2021年12月-2026年11月期间向后者采购多晶硅料约2.521万吨,预计采购金额约为68.04亿元。

就在几天前,上机数控向保利协鑫子公司江苏中能硅业采购了9.75万吨购原材料多晶硅料及FBR颗粒硅。各家硅片公司大单不断,动作频频。

上游硅料成本上涨、抢料成风以及新晋硅片玩家的”巨量“产能投入正在分羹隆基股份的利润及市场空间。

隆基股份此前披露的三季报显示,今年前三季度,公司实现营收562.06亿元,同比增长54.17%;实现归属于上市公司股东的净利润75.56亿元,同比增长18.87%;实现归属于上市公司股东的扣非净利润73.99亿元,同比增长23.02%。

2020年前三季度,隆基实现营收、归母净利润、扣非净利润的同比增幅分别为49.08%、82.44%、76.35%。与去年同期相比,隆基股份的各项业绩增速指标下滑,出现了“增收不增利”的趋势。

隆基股份的业绩增速放缓引发了相关质疑,这家光伏龙头是否已行至封顶?利润太好被人眼红,利润下滑被人诟病,正应了那句“行业龙头老大不好当”的话。明年新竞争形势下,老牌硅片龙头能否守擂成功?

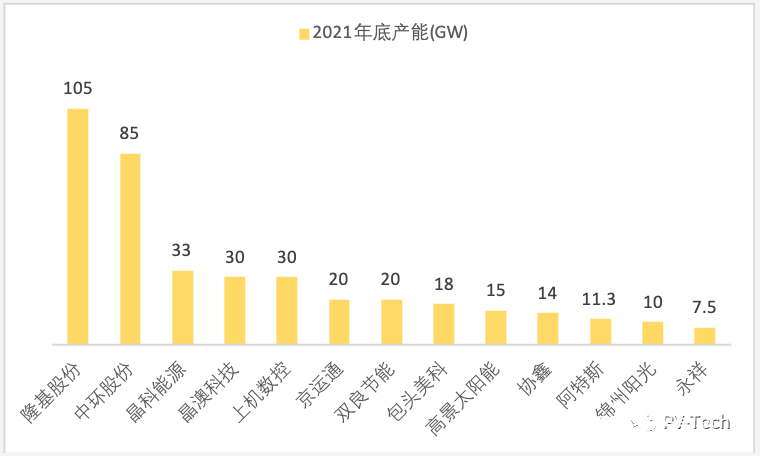

2021年底主流硅片公司产能不完全统计

比较清晰的是,随着上机数控、高景太阳能、双良节能、京运通等众多新势力涌入硅片赛道,将给硅片明年的价格走势增加不确定性。

新玩家们在产能扩产方面毫不含糊,不完全统计,2021年底全球硅片总产能将达到400GW,行业前十硅片厂商产能规模就将超350GW。

“产能过剩”成为业界普遍担忧,新老玩家交手的优胜劣汰将随时上演。

正在加载...

正在加载...