切换行业

切换行业

近日,媒体获悉,受下游需求压力影响,硅片、电池成交价格正逐步出现松动,其中电池成交价166降至1.08元/瓦,182尺寸1.12-1.13元/瓦;硅片环节成交价格也在走低,182硅片报价已经来到6.6元/片,166硅片约为5.4元/片,这一价格大概相当于9月中旬的硅片报价。有消息称,某硅片龙头正计划进一步调低产品报价;而硅料价格在连续三周维稳之后,实际成交价格已经来到265元/kg左右。有分析机构表示,预期硅料会回落到230元/kg以下,届时将给组件带来0.1-0.2元/瓦的降价空间。

从下图可以看到的是,此次降价几乎是硅片自2020年8月以来的首次降价,也凸显了来自下游安装需求的巨大压力。

此外,有投资企业表示,在组件采购中,540瓦组件价格已经报至1.95元/瓦,供货时间为2022年一季度。该投资商介绍,采购组件的项目地位于山东省,1.95元/瓦的组件可以支撑项目开工,但该项目目前不要求配置储能,也降低了一定的投资成本。

另一方面,组件涨价影响对于分布式光伏装机的影响也在持续。根据国家能源局数据,10月全国户用装机规模为1.93GW,这是今年以来户用单月装机首次出现下降。从补贴角度考虑,今年3分/千瓦时的户用补贴可以持续全年,12月将成为今年户用补贴的最后一个月。

而在11月2日华润电力2021年度第二批580MW组件集采开标中,共计11家企业参与投标,一线组件企业5家,二线组件企业6家。集采共规模580MW,组件型号要求为双面双玻、带边框530W以上组件,开标最高价达到了2.243元/瓦,最低报价为1.995元/瓦,均价则落在2.06~2.11元/瓦附近。此次集采大部分项目供货时间也在2022年,2021年仅有一少部分组件供货。

来源:西勘院

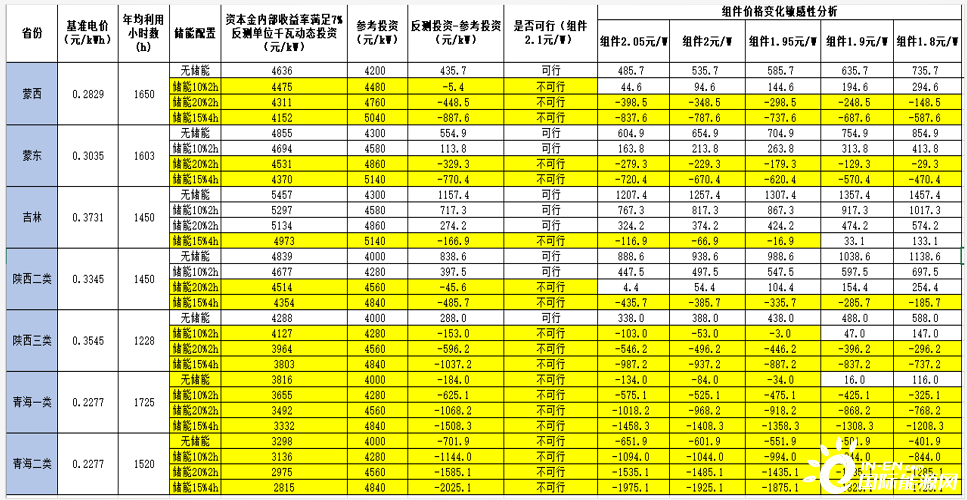

从上图可以看到的是,根据西勘院新能源工程院总工程师、规划研究中心主任惠星测算,在组件2元/瓦的情况下,上述典型代表地区不配置储能的情况下,除了青海由于较低的基准电价之外,其他区域均可以满足7%资本金内部收益率;但储能配置超过10%2h之后,只有光照跟电价水平相对较高的吉林省才能达到收益率要求。

但即使组件降至1.8元/瓦,青海仍然难以达到7%的收益率要求,这其实代表了西北省份在组件价格高涨之后的常态,尽管西北地区拥有丰富的光照资源,但基准电价大多维持在0.2-0.3元/千瓦时左右,加之储能、产业配套等要求,使得光伏平价的压力巨大。

来源:西勘院

以100MW光伏项目为例,以0.35元/千瓦时平均电价测算,在保证7%的资本金收益率情况下,只有等效利用小时数超过1300小时的地区才能满足收益率要求。

根据PVinfolink上周价格跟踪,目前硅料、硅片、电池以及组件整个产业链均面临较大的需求压力。

硅料方面,硅料大厂价格虽然仍有271-273元人民币的试探性价格报出,贸易商处的少量报价已经有所减缓和降低。整体市场均价虽然暂时维持269元人民币上下的执行订单价格水平范围,但是硅料价格继续上涨的动力愈发缺少,更高的价格缺乏支撑。预计下一轮硅料价格签订周期集中到来到时候,恐将看到硅料主流价格出现下降,但是也不用过于乐观的期待硅料价格短期内大幅、剧烈下跌。

硅片方面,从本周开始各厂家报价开始出现不同幅度下调,较为明显的是M10硅片的价格调整幅度,个别市场报价的低价区间已经降至每片6.65人民币的水平,但是对于出货力度能否起到积极的促进作用,恐须继续观察电池环节的库存消化进度和消耗能力,毕竟已经出现部分电池企业对硅片的需求出现明显减缓,甚至暂停发货。

组件端,展望11-12月需求较为低迷,组件厂家基于库存压力,部分提前在11月中旬清售库存,其中166组件因尾单交付、再加上产出与需求供应相当,后续跌价幅度较小,价格已与500W+组件价格落在相同区间。而500W+组件则因整体需求无起色,12月报价已有厂家为了出售库存、及在低迷需求下争抢订单出货,已经有厂家报以较低的价格,跌破每瓦2块钱人民币,价格每瓦1.96-1.98元人民币皆有听闻。

正在加载...

正在加载...