切换行业

切换行业

近日,豫能控股下属全资子公司河南豫能新能源有限公司(51%)、南阳天益发电有限责任公司(43%)与河南硅都新材料科技有限公司(6%)成立合资公司——豫能襄城新能源有限公司。

襄城新能源公司拟在襄城县库庄镇投资建设屋顶分布式光伏发电项目,项目总装机容量为30.336MWp,项目总投资为11660.32万元,采用“自发自用,余电上网”及“全额上网”相结合模式。

在政策推动下,能源央企、国企已经大举进入整县光伏,一些民营光伏企业和融资能力比较强的上市公司,也在积极拓展分布式光伏业务,央企、国企+民企合作越来越普遍。成立合资公司“组队”进军,会成为最先突围的模式吗?

01

“组队”进军整县

除豫能控股,成立合资公司“组队”拓展整县光伏的案例不少。

9月,东南网架发布公告,东南网架(75%)与福斯特(25%)共同出资成立了浙江东南网架福斯特碳中和科技有限公司,注册资金2亿元。合资公司致力于屋顶分布式光伏电站项目的开发,投资光伏发电业务和BIPV总承包项目建设。

8月,林洋能源全资子公司江苏林洋新能源科技有限公司(37.5%)与三峡资本控股有限责任公司(37.5%)、中国水利水电第四工程局有限公司(15%)、江苏锦汇集团有限公司(10%)成立合资公司三峡绿色能源(江苏)有限公司,注册资10亿元。合资公司剑指整县光伏。

林洋新能源的合作集合了光伏及储能、央国企投资、基础设施建设等领域的企业,分布式民营企业的效率优势和灵活特征、央国企的资本和信誉优势,设计院、施工单位的项目整合能力和管理能力,这种模式看来比较理想,但因涉及多个合作方,工作量应该会相对繁琐。

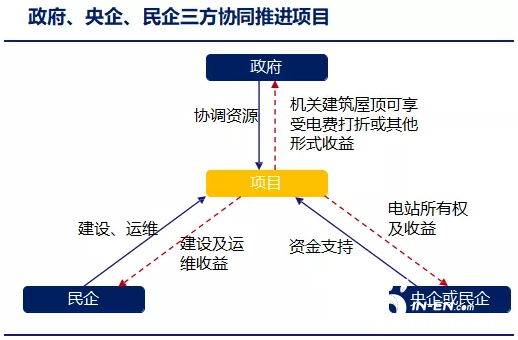

地方政府、央国企、民企各展所长共同推进,是未来整县推进的主要建设模式。

图源:兴业证券

整县推进模式的核心变量在于地方政府和国资央企的引入。参与主体转变为国家电投、国家能源集团、国家电网等央国企,资金实力更为强大,融资成本低、渠道多样灵活,且收益率要求更加宽松。地方政府发挥主场优势扮演分散屋顶资源协调整合的角色,形成数百兆瓦的规模化整县市场。民企则以高效灵活的优势,参与部分项目投资建设,提供高科技、平台化、专业运维等服务。

整县推进模式下,地方政府、央国企、民企的协同推进,将大幅优化分布式的市场环境。

02

各省整县试点建设模式

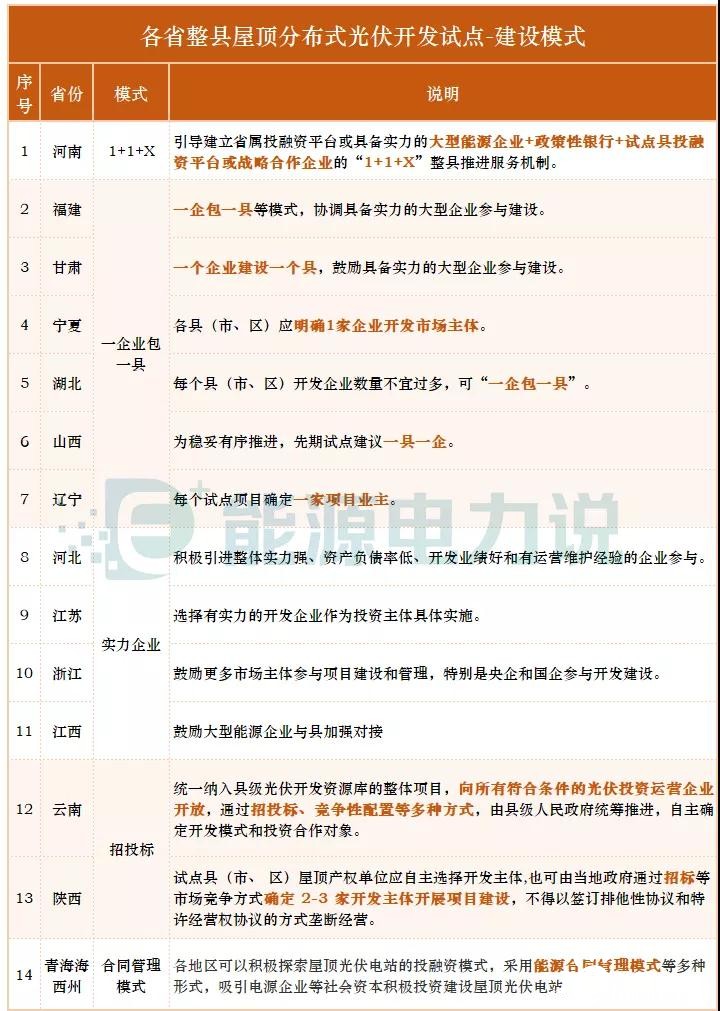

在整县推进中,国家能源局明确“自愿不强制、试点不审批、到位不越位、竞争不垄断、工作不暂停”的原则。整县推进方案只需通过省内审批即可实施,增强各省自主性;政府与电网不大包大揽,而是各司其职,提供配合,将试点的分布式光伏建设交由市场主导。

从各省试点方案来看,建议的建设模式不尽相同。

河南省采用“1+1+X"建设模式,政府组织当地经销商来经营推进,引入1家大型能源企业负责提供资金、专业人员,协助地方摸排资源、编制方案、统筹推进项目建设;1家政策性银行等金融机构与牵头企业合作,提供绿色信贷支持;若干属地平台公司等根据产业链分工,参与屋顶资源协调落实、运行维护、信息监测平台搭建等。

豫能控股下属全资子公司与河南硅都新材料科技有限公司的合资公司,可以说是大型能源企业与属地平台公司的组合。

各省整县开发试点文件也出现了多种建设模式,福建、甘肃、宁夏、湖北、山西、辽宁明确“一企包一县”的建设模式;湖北、江苏、浙江、江西则鼓励选择央企、国企等有实力企业参与;云南、陕西建议采用公开招投标的方式优选开发企业;青海则采用能源合同管理等模式。

整县推进政策明确采取“先试点后推广”的模式,各采用地因地制宜的建设模式,随着各地试点落地,各类问题暴露之后,必定也能找到适合的模式。

03

民企参与整县的商业模式

整县推进也给民营企业带来新的增长机遇。

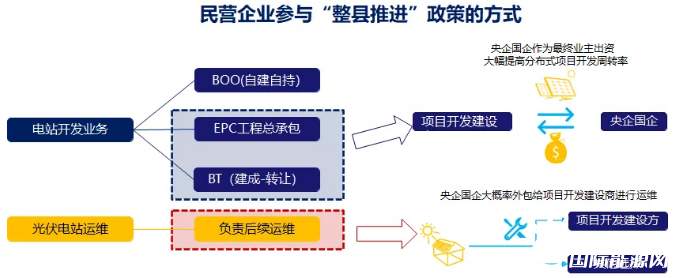

民企参与整县推进主要有四种方式:BOO、EPC、BT、专业运维。

图源:兴业证券

BOO模式,自行出资开发电站,建成后自持,享受电站收益。

EPC模式,协同央企开发电站,负责光伏电站的建设。整县推下,EPC转型为“建设-转让”,企业不仅需要建站,更需要采取各种方式获取项目资源,渠道端能力决定了公司业务的单瓦盈利。

BT模式,电站建成后打包出售至国企央企,滚动开发,项目建设质量决定电站收益水平和售价,好的开发企业将实现滚雪球式发展。过去,系统集成商开发单体项目,建成之后企业可选择自持或转让给农户,资金回收期长。按目前整县推进典型项目情况,从资源获取到向央企业主交割,时间周期约为3-5个月,周转速度大幅度提升。

提供专业运维服务,整县户用光伏电站日常运维相对分散,国企央企大概率会将运维外包给前期负责建设的企业。运维业务具备现金流稳定、基数扩大的条件,且运维业务生命周期较长的特点,估值可类比物业公司,物业公司能够给较高估值主要是每年现金流收入稳定,且收费基数持续扩大,因此按照现金流贴现后的公司现值较高。

04

结尾

9月13日,国家能源局发布了《国家能源局综合司关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,共有33个省份的676个县(市、区)被列入整县光伏试点区域。按照全国约2853个县级行政区计算,约有23.7%的区域列入该次整县光伏试点。按每县分布式光伏存在200MW建设规模估算,676个试点县将累计产生超120GW 的建设规模,市场规模或将突破万亿元。

无论是成立合资公司“组队”进军,还是以BOO、EPC、BT、专业运维等“姿势”进入,整县光伏市场,方兴未艾,机会多且包容性十足,你来吗?

正在加载...

正在加载...