切换行业

切换行业

随着冬季的来临,欧洲能源危机愈演愈烈。

新冠疫情后能源需求复苏、

极端天气事件(前所未有的热浪和漫长的冬季)、

供应链中断以及区域和全球能源库存不足,

都在一定程度上造成欧洲当前的能源危机。

欧洲能源危机的背后

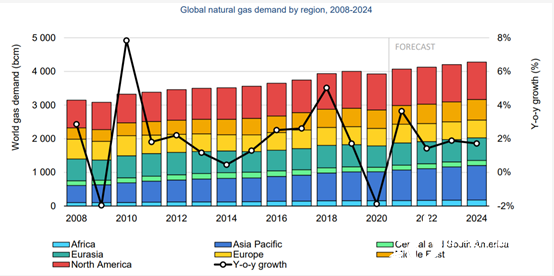

1.全球需求正在强劲复苏

2020年,天然气需求下降了1.9%。一定程度上是由于新冠肺炎疫情最严重的时期,用能结构发生了变化。同时,这也是北半球暖冬导致的结果。

国际能源署(IEA)发布的《全球天然气安全评估》(Global Gas Security Review)显示,天然气需求可能在2021年反弹3.6%。如果放任不管,到2024年,全球天然气消费量可能会比疫情前的水平高出7%。

国际能源署公布的2008-2024天然气需求统计

2.欧洲依赖天然气进口

欧洲的天然气产量正在下降。北海的部分天然气储量正在枯竭,荷兰的一些天然气田储量也在萎缩,如格罗宁根气田将于2022年中关闭。这使得欧洲对天然气进口的依赖度越来越高,主要是来自俄罗斯和挪威的天然气。国际能源署呼吁俄罗斯向欧洲输送更多天然气,以帮助缓解危机。

3.天然气价格持续走高,甚至更高

到目前为止,欧洲天然气价格已经上涨了600%。10月初,英国天然气批发价格在24小时内飙升37%。天然气批发价格已导致英国市场上几家规模较小的能源供应商崩溃,并导致一些行业停产。

全球能源价格正在上涨

4.严冬将至

2021年初,北半球出现了一系列极寒极端天气事件。美国大片地区受到极地涡旋的影响,得州冰雪灾害导致了电网大崩溃。欧洲即将迎来一个非常寒冷的冬天,这将给已经不堪重负的天然气系统带来更大压力。

寒冷天气下,天然气库存不足并不是平衡日益增长需求的唯一挑战。由于航运能力不足,世界各地的液化天然气运输都受到了影响,这成本价格继续激增。根据国际能源署的测算,过去三年的北半球冬季中,现货液化天然气船的每日租金都飙升至10万美元以上。而在2021年1月,寒流突袭东北亚,由于可用航运能力的实际短缺,租金价格达到了远高于20万美元的历史高点。

5.复杂的能源转型

天然气燃烧起来比石油或煤炭更清洁,在发电中被广泛用作两者的替代品。尽管天然气在帮助发电脱碳方面发挥着作用,但它仍然是温室气体排放的一个来源。

国际能源署表示,尽管预计2020年至2024年期间全球天然气需求的总体增长将“相当温和”,但仍将过高,无法实现关键的环境目标。国际能源署预测,2020年至2024年期间,天然气年需求将增长9%,远远高于维持到2070年净零排放目标所需的需求增长。天然气脱碳系统要优先达到零排放目标,仍面临着很多实际困境。

欧洲如何走出危机

福布斯网站10月14日的报道指出,许多能源专家表达了对欧洲从传统基载能源(天然气、煤炭和核能)向间歇性可再生能源匆忙过渡的担忧。欧洲关于碳中和的总体规划已经迫使欧盟成员国放弃天然气长期购买协议,转向短期定价,这使得能源公司和其他正在寻求替代燃料来源的消费者在这场危机中付出了更大的代价。俄罗斯和卡塔尔等天然气出口国正准备从中获利。

欧洲虽然持续寻求能源基础设施脱碳,但如果没有充足的核能、煤炭和天然气发电站,欧洲将会是一个黑暗和寒冷的地方。此外,对于低可再生能源周期,比如英国去年的“无风夏季”,仍然不得不重启煤电。随着气候变化的反复无常和不可预测,基础负荷发电的缺乏也在一定程度上导致了当前的危机。

英国、法国和西班牙都颁布了新的价格上限。法国则更进一步,宣布斥资10亿欧元用于核能,到2030年在法国建成创新型小规模核反应堆。

德国仍然保持“理性”,将在明年关闭几乎所有的核反应堆,同时将赌注押在风能和太阳能上,并可能很快被迫转向与俄罗斯合作,接受北溪2号项目,以满足本国的能源需求。

对于欧洲来说,依靠俄罗斯来填补能源供应缺口是一个有风险的提议,但或许更为短视的是,欧洲不愿与美国开展除短期合同以外的其他合作。欧洲拒绝签订长期购买协议,导致亚洲成为美国最大的液化天然气购买方。欧洲正在上演的能源危机有许多驱动因素,但欧盟绿色政策的冒进和地缘政治导致的能源博弈是关键。如果没有充足、可靠和经济上可行的基础发电能力作为支撑,更遑论实现能源转型与转化。

正在加载...

正在加载...