切换行业

切换行业

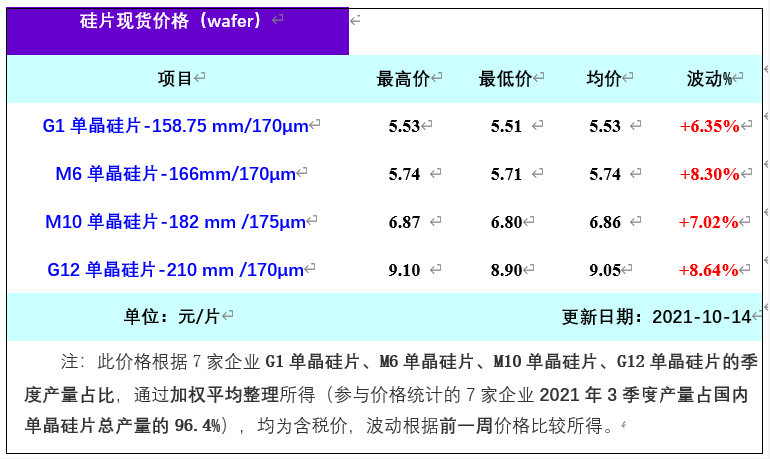

10月11日隆基公布最新单晶硅片价格,其中G1单晶硅片涨至5.53元/片,M6单晶硅片涨至5.73元/片,M10单晶硅片涨至6.87元/片。10月13日,中环将G12单晶硅片报价提升至9.10元/片。

据硅业分会统计,本周国内G1单晶硅片(158.75 mm/170μm)价格区间在5.51-5.53元/片,成交均价在5.53元/片,周环比涨幅为6.35%;M6单晶硅片(166mm/170μm)价格区间在5.71-5.74元/片,成交均价在5.74元/片,周环比涨幅为8.30%;M10单晶硅片(182 mm/175μm)价格区间在6.80-6.87元/片,成交均价在6.86元/片,周环比涨幅为7.02%;G12单晶硅片(210 mm /170μm)价格区间在8.90-9.10元/片,成交均价在9.05元/片。

本周硅片价格大幅上涨主要有以下三方面原因。其一,受“能耗双控”政策对新疆、四川等地的指标调控。多晶硅企业预期减产使得硅料价格出现跳涨,截止本周已经接近27万元/吨。硅片企业传导成本压力开始涨价。各家企业分别采取不同策略应对上下游博弈,其中一线企业选择降低开工率,并外卖自用硅片,其他企业则大幅接取硅片代工订单。其二,“电价上调”一定程度上刺激了硅片端对终端需求的预期。其三,习总书记提出的建设大型风电基地项目,第一期装机容量约1亿千瓦的项目已于近期有序开工。有效避开年底“抢装潮”的同时,使得组件出货量较国庆期间提高,传导至硅片端本周出货量小幅提升。综合以上三方面原因,预期短期内下游需求乐观,硅片价格将进一步传导硅料价格的波动。

本周参与调研的国内十家单晶硅片企业开工率出现分化,其中两家一线企业开工率降至60%-70%。一体化企业开工率维持在100%,其余企业开工率分布在70%-80%之间。目前,组件端需求正在逐步提高,前期的低开工率主要受制于两方面因素。其一,国庆放假期间工厂基本停工。其二,组件端前期持续亏损(按通威电池片最新报价1.12元/W,叠加0.7-0.8元/W的中间环节费用,甚至部分企业还需承担快递费和溢价。组件端1.95元/W为成本线,而前期成交价普遍低于这个价位)。目前,随着终端需求的改善,上下游博弈的动态平衡点将跟随产业链价格移动。

正在加载...

正在加载...