切换行业

切换行业

印尼新能源电力项目的产业政策

外商投资限制:《新投资清单》颁布前,外商投资电力行业以发电厂产能为标准,存在不同于外国所有权限制,小于10兆瓦的发电项目则完全禁止外商投资。《新投资清单》放宽了此类限制,并允许外商100%投资1兆瓦以上发电厂。

小型水电项目及小型风能、太阳能和生物质能项目的产能通常在1兆瓦至10兆瓦之间。印尼可再生能源行业刚刚起步,这些政策旨在吸引外商投资此类项目,促进可再生能源领域快速发展,通过外商投资学习可再生领域的新技术和新模式。

值得注意的是,虽然《综合法》试图限制地方政府在电力行业的许可权限,但地方政府根据中央政府规定的规范准则,仍将保留一定的许可及审批权限。目前,地方政府权限范围尚不清晰,《综合法》就此问题的规定也前后矛盾,预计未来《综合法》的实施细则会澄清地方政府许可权限问题。

国家电力计划:根据《综合法》,中央政府在制定国家电力计划时无需咨商印尼议会。同时,《综合法》也将逐步取消区域性电力计划。印尼政府未来将可以更为灵活有效地制定国家电力计划,消除其与区域电力计划的潜在矛盾,为投资者提供更大的确定性。

政府的中期目标是完成既定的新可再生能源 (EBT) 领域的多项法规。根据《2021-2030 年电力供应总体规划》(RUPTL) 中的规定,这些法规的存在被认为能够推动新能源电力发展达到总电力供应的 51.6%(20923 MW)。具体为:水电9272NW,生物发电/PTMH 的最大组成高达 25.6% 或 10,391 MW,太阳能发电占 4,680 MW,地热发电3,355 MW,风力发电597MW,生物质发电1708MW,其余来自新能源调峰电站及基础负荷电站等。

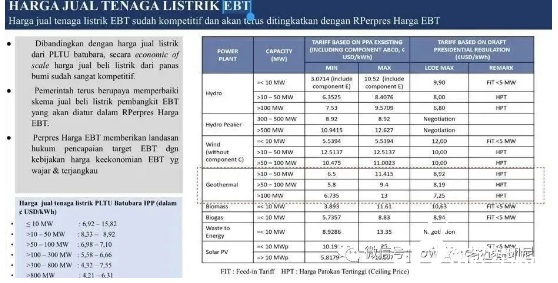

外资高度关注的可再生能源电价

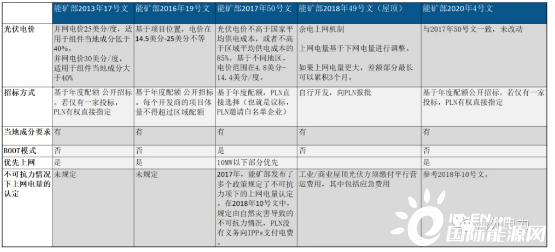

2013年,印尼能矿部曾经出台2013年17号文,第一次提出“FIT”政策来鼓励光伏等新能源电力的发展,作为过渡政策对早期投资类似电站的投资商进行高价补贴,但是无疾而终,政府关注度仍在煤电方面。

2016年,能矿部新能源局又推出了2016年19号文以推动光伏等发展。市场对第二轮的FIT反应仍然积极,感兴趣的IPP企业各自开展项目可行性研究,摩拳擦掌等待PLN招标,但最终的落实仍然渺无音信,石沉大海。

2020年印尼能矿部通过发布第二版修正案MEMR4/2020解释了行业关注的部分问题,包括恢复PLN权力可直接与可再生能源项目签署PPA,以及修改BOOT为BOO等,然而修正法令还是未能解决可再生能源项目定价机制。

同年新出台的《综合法》也没有对印尼的可再生能源领域进行实质性改革,也没有就该领域的投资提供新的重大激励措施。此前市场期待已久的重新引入固定上网电价的措施仍未出台,只能预期未来可能通过行政法规或部门规章予以规定。

印尼能矿部各版本新能源光伏电价的要点对比:

一直跟踪东南亚电力的相关媒体披露,印尼政府很可能近期出台最新FIT文件,将规定期盼已久的新能源电力相关的电价,可能会大幅调整,参考今日本号专门的转发推文,原来各类型的电价参考如下:

印尼发展光伏产业的优势

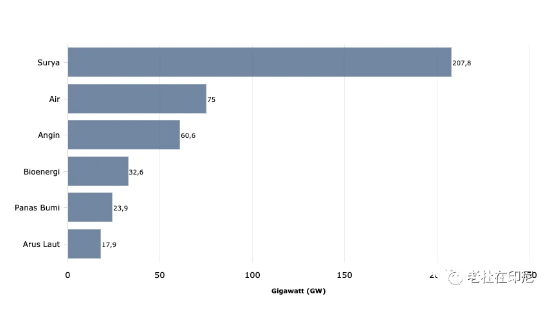

根据印尼能源和矿产资源部 (ESDM) 数据,印尼拥有相当大的可再生能源潜力,总计可能达到 417.8 GW。其中来自潮汐 17.9 GW、地热能 23.9 GW、生物能源 32.6 GW、风能 60.6 GW、水能 75 GW和太阳能207. 8 GW。

印度尼西亚地理位置处于热带地区,非常接近赤道,印尼太阳能辐射资源平均约为4.5KWh/m2/day。其中苏拉威西省,巴布亚省和巴厘的大部分地区辐射量为6-6.5KWH/m2/day,山区辐射量为4.5-5.5KWh/m2/day;在低地形地区如加里曼丹省,苏门答腊省和爪哇,辐射量约为4-5KWH/m2/day。

来源:印尼能矿部

印尼有17508个岛屿,2.67亿人口,目前偏远地区能用上电的人口较少,电力需求仍在迅速增长,能源短缺及安全问题日益突出。作为全球最大的岛屿国家,印尼发展太阳能潜力巨大。为了满足日益增长的能源需求,选择太阳能光伏发电是印尼迫切解决能源问题的最佳方案之一,政府正出台法案积极扩大太阳能产业版图。

1、政策支持,依然允许和鼓励私营企业和外资企业积极参与印尼电力领域,主要以投资兴建独立电站(Independent Power Plant, IPP)和EPC总承包的形式参与印尼电力行业建设。

2、环境,目前印尼政府政局相对稳定,投资环境较为宽松健全,全国平均日照时间接近5KWH/m2,并且国家部分岛屿断电,急需社区型的小型太阳能电站的支持。

3、印尼政府致力于在2025年实现将光伏设备的装机容量提高至870兆瓦,或者每年至少安装装机容量为50兆瓦的太阳能设备。据政府消息透漏,印尼2025年新能源电电力将增加至12,500兆瓦。为了达到此目标,印尼政府欲在2025年之前在新能源领域投入157亿美元,这是其降低二氧化碳排放量以及发展新行业战略的一部分。

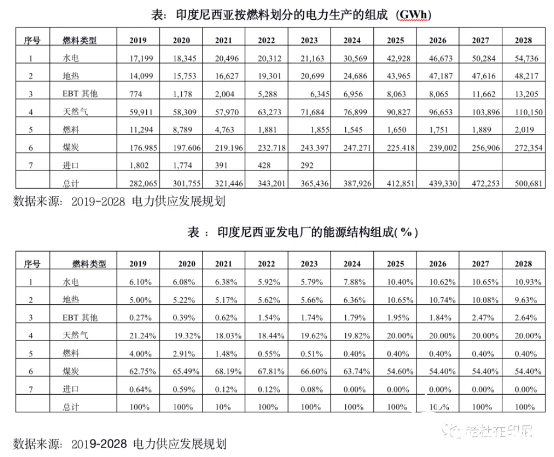

而按照政府的原先规划,2019到2028年,印度尼西亚按一次能源种类划分的电能生产构成如下:煤炭高达54.4%,天然气(包括液化天然气)20%,地热9.63%,水电 10.93%,燃油 0.4%,以及其他的 EBT 2.64%。如下表所示。

印尼光伏产业的现状

来自各方面的信息显示,截止到2020年初,印尼全境有并网、在建和储备的光伏并网项目大概有390MW,其中大多数为偏远地区的户户系统和一些小型市政电站示范工程,远低于邻国的开发水平。

2020 年底起印尼开始建设容量为 145 MW 的 Cirata 浮动太阳能发电厂 (PLTS)。发电场现已开始施工阶段,计划于2022年第四季度完工,届时将成为该国和东南亚规模最大的浮式光伏电站。根据基本服务改革研究所(IESR)最近发布的《2021年印度尼西亚能源转型展望》报告,该发电设施将以$0.0581/kWh的电价出售电力。

此外,政府还在建设 66 MW 的 Poso 水力发电厂 (PLTA)、3.5 MW 的 Merauke 生物质发电厂 (PLTBm)、13.4 MW 的屋顶太阳能发电厂 (PLTS) 及小型水力发电 (PLTM) Zion 12.1 MW。

到 2021 年底,政府的目标是 EBT 发电量达到 12 GW,与 2020 年实现的 10.47 GW相比,目标增加 14%。

政府的目标是到 2025 年新能源电力结构达到 23%。为了实现这一目标,政府将继续增加可再生能源 ( EBT )工厂的产能。

目前印尼国内有14家太阳能组件制造商,年产能约为524兆瓦(MWp)。太阳能组件本土组件水平 (TKDN) 为 40-45%。目前很多逆变器元器件还是进口的。

截止2019年,印尼太阳能发电项目装机容量参考:

外资如何参与印尼光伏产业

1、 项目开发程序

(1) 寻找合适的当地合作方

(2) 现场查勘,寻找适合的太阳能建设地点

(3) 成立项目公司,向当地政府申请开发权(或者叫原则许可 ijin prinsip)

(4) 项目设计

(5) 参与能矿部的招标

(6) 项目中标,向联合托管账户中注资(投资额的20%)

(7) 签署购电协议

(8) 融资

(9) 建设

(10)运营

从这里可以看出来,在投标之前需要进行很多工作,包括寻找最佳的项目地点,现场勘察、选址、设计、组建公司及申请开发权等等。

2、 IPP项目招标程序

(1) 招标公告

(2) 投标方注册并下载投标文件

(3) 标书澄清

(4) 提交投标文件

(5) 评标

(6) 澄清并证明投标文件真实性

(7) 确定并宣布中标公司

(8) 申诉期

招标公告发布后, 投资方通过网上注册, 下载标书, 在截标前一天必须通过能矿部网站提交标书。标书分成两部分,第一部分包括管理、技术和财务文件,第二个部分是上网电价。第一个部分通过审核之后,就进入了短名单,能矿部将邀请短名单上的公司上报上网电价,价格从低到高排列,排在前三名的公司会被邀请参与澄清, 这三家公司都带上标书的原文件, 招标委员会对文件进行核实, 证明文件真实有效后,公布评标结果。中标方以中标价格跟电力公司签署购电协议,购电协议期限是20年,到期之后可根据相关规定延期。

中标公司必须在中标后15个工作日以内向联名托管账户存款并向能矿部提交存款证明,账户由公司和能矿部联合开设,存款金额为总投资额的20%,在项目融资协议完成之后,公司才能使用账户里面的资金。

投资方必须在签署购电协议之后3个月内完成融资,在完成融资之后3个月内必须开始建设。如果未能按期完成,将得到能矿部的警告信,每个月警告一次,警告3次之后仍未能满足要求,则该公司无权再投资该项目,购电协议也将终止。项目建设期为18个月,如果未能完成,将得到处罚, 处罚方式是降低购电电价。

投资印尼光伏产业的风险简析

1、技术方面:选址、设计、气候条件等资料完整,区域规划和管理、基础设施安全合作伙伴可靠性等。

2、社会问题:征地拆迁、移民安置、原住民和文化遗产保护、公共卫生等须符合国家相关规定。

3、经济和财务:注重项目经济可行性、项目财务可行性、项目收益、财务风险管理等。

4、法律和监管问题:与政府相关机构和执法机构加强沟通联系,密切协调等。

5、市场方面:西方国家政府对西方企业开拓印尼新能源领域支持力度大,影响力较强,其银行等金融机构和企业、学术团体、公关组织、法律税务专业服务机构配合较为密切,工作开展得较为细致和深入,需要认真学习和高度重视。

6、避免中资企业内部无序竞争,项目需与本企业海外战略契合、中资企业之间应积极沟通和协商,形成一致力量共同开发印尼光伏市场。

正在加载...

正在加载...