切换行业

切换行业

加快发展可再生能源已成为全球能源转型的主流方向,清洁能源的发电占比快速提高,在成本竞争优势的推动下,全球光伏发电量在总发电量中的占比将从2018年的2.4%提高到2050年的24%水平。

根据国际可再生能源机构(IRENA)发布的《全球能源转型:2050路线图(2019年版)》的预测数据,2050年全球光伏装机量将达到8,519GW,到2025年新建光伏项目的发电成本将较新建煤电低三成以上。

随着光伏装机量增长强劲,国内光伏产业迎来重大发展机遇,为光伏产业链细分领域提供广阔的增长空间。

在光伏行业产业链中,光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。

光伏组件结构:

胶膜放在组件钢化玻璃或背板与太阳能电池之间,用于封装并保护电池片。主要用于包裹在电池两侧,在电池与玻璃(或背板)之间起到缓冲作用。

由于光伏电池本身极易破碎,且封装过程具有不可逆性,加之电池组件的运营寿命通常要求在25年以上,一旦直接接触雨雪、风沙和灰尘时会严重影响光伏电池的光电转换效率。所以尽管胶膜等膜材在光伏组件总成本中的的占比不高,却是决定光伏组件产品质量、寿命的关键性因素。

从光伏胶膜市场规模来看,2020年光伏胶膜环节市场空间约为119亿元。2021年开始,光伏胶膜市场空间快速增长,主要原因包括平价时代下光伏需求快速增长,上游EVA粒子涨价+克重增加,带动光伏胶膜价格对应上涨。

CPIA预计2022年光伏新增装机量有望达到225GW,光伏行业的快速发展将带动组件出货量的持续高增及胶膜的需求上涨。

光伏胶膜上游材料

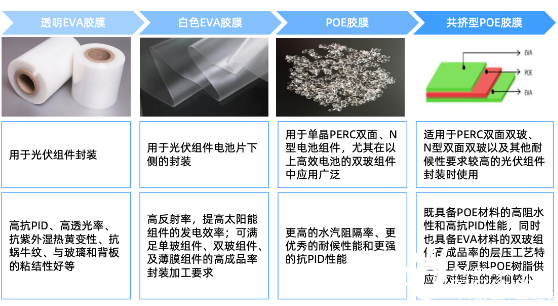

目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃POE(EVA-POE-EVA)胶膜与其他封装胶膜(包括PDMS/Silicon胶膜、PVB胶膜、TPU胶膜)等。

EVA胶膜是目前光伏组件生产过程中的所需要的主要核心封装材料,其主要原料EVA树脂是乙烯-醋酸乙烯共聚物。

根据CPIA,2020年,组件封装材料仍以透明EVA胶膜为主,约占56.7%的市场份额,

随着光伏组件厂商越来越重视封装材料对于发电效率提升的作用,高品质胶膜(以白色增效EVA胶膜、多层共挤POE胶膜为主)占比在逐步提升,与此同时双面电池及双玻组件的使用也进一步促进了高品质胶膜市场占有率提升。

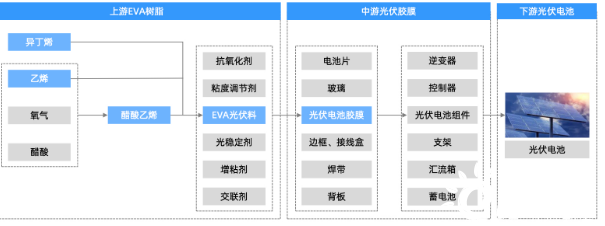

EVA树脂-光伏胶膜 - 光伏电池产业链:

EVA胶膜在生产上有较强的技术壁垒,配方、改性技术、生产工艺、关键生产装备等方面专业性很强。EVA项目的建设本身需要42-45个月,若无技术基础,从生产EVA到生产光伏料还需要6-9个月。

短期到中期内的光伏级EVA新增供给仅能由已有的EVA生产线或即将开车的EVA生产线给出。

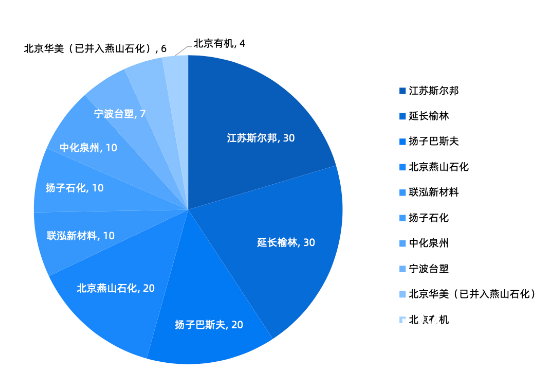

从EVA供给端来看,目前我国有九家EVA生产企业,总产能达到147万吨,其中仅有斯尔邦、联泓新材料、宁波台塑三家能生产光伏级EVA,供给呈现出“EVA不缺,光伏级EVA紧缺”的格局。

根据新装置的投产时间,2021年国内预计会有90万吨的新装置点火试生产,其中扬子石化和中化泉州的合计20万吨产能将最先投产。但是由于EVA工艺难度较大,一般装置投产至少有3个月左右的时间才能顺利出成品。

全年国内新增的EVA供给较为有限,考虑到新增产能投产后的产能爬坡期,2021年国内新增有效供给预计在11万吨左右,EVA有望持续高景气。

2020年我国EVA产能分布(万吨/年):

中游光伏胶膜市场格局

从全球胶膜下游市场格局来看,光伏胶膜行业的核心厂商均集中在我国。

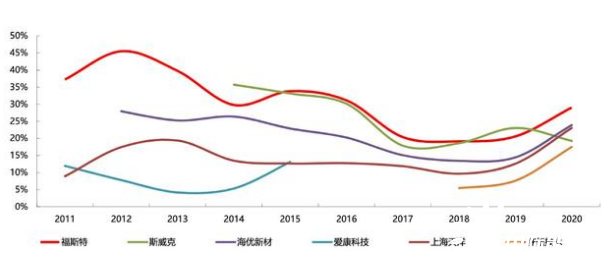

当前光伏胶膜行业呈现一超两强的竞争格局,福斯特、斯威克、海优新材三家市占率接近全球的80%。

光伏胶膜龙头企业营运能力强,融资渠道较为畅通,营运资金充足能够优化采购成本,提升盈利能力。

近年来胶膜行业毛利率正在稳步上升。福斯特胶膜毛利率一直保持在行业前列,领先于其他胶膜公司。近三年福斯特毛利率从19.14%上升至29.04%,在胶膜公司中毛利水平最高;海优新材毛利率从13.45%上升至23.89%,盈利能力升至行业第二。

随着高效电池、双玻组件更广泛的使用,组件功率越来越大,抗PID特性逐渐变得越来越重要。POE、白色EVA单价、毛利率都比普通EVA高,预计20年胶膜龙头POE+白色EVA出货占比达40%。

光伏胶膜行业毛利率对比:

在福斯特规模化生产EVA胶膜之前,全球市场主要由美国胜邦(STR)、日本三井化学(Mitsui Chemicals Fabro)、日本普利司通(Bridgestone)和德国Etimex四家公司垄断,2013年合计市场份额达60%。

早期通过自主研发或者技术合作等途径投入EVA胶膜研发的中国企业,逐步实现了EVA胶膜的国产化,2019年EVA胶膜国产化率已超80%。

目前胶膜行业处于盈利底部,业绩环比较大下降,二线厂商已几无盈利且已暂停扩产计划。随着组件龙头集中度再提升,客户结构优秀的胶膜厂有望持续上量。

2020年全球光伏胶膜行业竞争格局:

随着光伏行业快速发展,组件企业大幅扩产,保持国产替代趋势,对胶膜的需求将不断提升。据CPIA预计,高端胶膜未来渗透率逐步提高,胶膜行业受益产品结构性改善,龙头企业竞争格局好,将受益于行业的高速发展。而快速成长的技术创新二线企业也将持续受益。

正在加载...

正在加载...