切换行业

切换行业

在硅料企业进一步提升报价至240-260元/kg之后,光伏供应链风险进一步升级。小编从某电池企业获得消息,某硅业龙头企业正酝酿新一轮涨价,意向涨价空间约为0.7-0.8元/片左右,按这一价格,预计涨幅将超过10%。

在上游持续且频繁涨价的情况下,组件企业不堪重负。小编了解到,在一线组件大厂中,有的企业电池、组件全线停产,有的企业未付款订单暂停执行,还有的企业已经暂停新接订单。此外,还有终端客户表示,已经付款的订单也被毁单,对方表示按目前的产业链形势,每个月交付订单要亏损大几千万。也有行业人士称,“多家一线组件厂停止报价,不再对外接单,具体等十一假期返工以后再做决定”。

上游成本的快速上升,以及限产条件下,各类辅材的持续短缺与涨价,使得组件企业正面临巨大的成本压力。有消息称,10月背板报价高达15.5元,而附胶膜更是报出了20元的高位,“辅材成本预测将继续上涨,且EVA粒子紧缺情况短期内不会得到有效解决”。

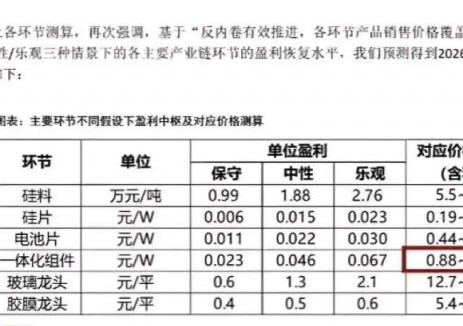

叠加胶膜、背板、接线盒、铝等辅材的限产、涨价之后,2元/瓦的指导价正成为组件企业的共识。有行业人士测算,如果硅料涨到230元,1.8元/瓦的组件肯定是亏损的,此类订单预计会重新谈价;如果硅料涨到260元,则组件至少要涨到1.9元/瓦以上才能保本。这将导致组件企业的盈利情况持续恶化,进而影响到2021全年的装机进度。

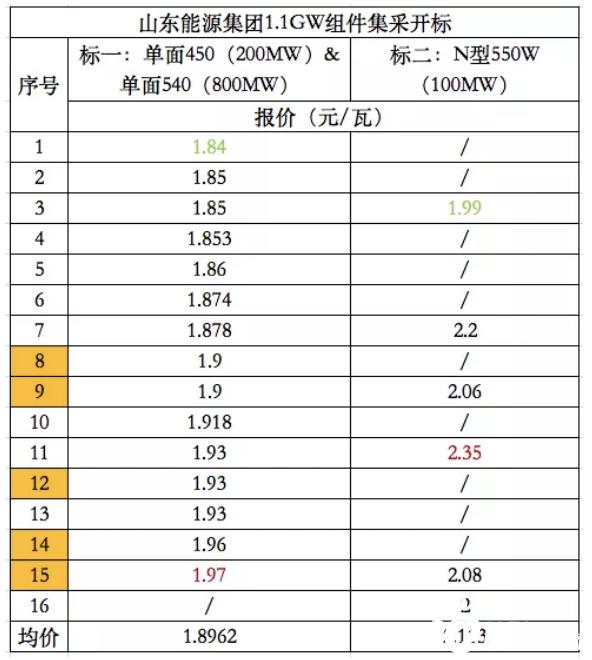

就在今日,山东能源集团1GW组件集采开标,单面P型450/540W组件的综合最高报价已经达到1.97元/瓦,平均综合单价达到了1.9元/瓦,头部组件企业平均价则来到1.93元/瓦附近,N型550W组件报价则达到2.35元/瓦。

有行业人士戏称,“从来没想过有一天花钱指数会成为KPI,现在的情况是如何有价值的把钱花出去,买到原材料、辅材、产品正在成为各企业采购人员令人‘头秃’的问题。”更有行业人士坦言,“熬过了2020上半年淡季,死在了2021下半年的需求旺季。”

图片

然而,多晶硅涨价的趋势仍在持续发酵。根据硅业分会价格跟踪,本周单晶致密料价格区间在22.5-24.8万元/吨,成交均价为23.58万元/吨,周环比涨幅为10.96%。硅业分会分析认为,工业硅受限电因素影响供应大幅减少,供不应求导致的价格暴涨引发部分企业捂盘惜售,更加加剧了多晶硅原料硅粉的供应短缺现状,因此原料短缺成为制约硅料供应的主要因素,由于大多数硅料企业10月份硅粉量尚未全部落实。10月份硅料供应将环比略有减少,而同期需求仍维持高位,再加之硅料成本增加2-3倍,以上供不应求因素支撑硅料价格延续上涨走势,成本翻倍则影响硅料上涨幅度。

面对持续的调价,某龙头组件企业相关负责人感慨道,如果不挣钱,应该停下来,现在的问题是很多企业不愿意正视这一市场规则。另一家组件企业也表示,目前唯一的办法是拿空间换时间,重新获得平衡,就是下游电池片和组件产能适度收缩,扩厂放缓,特别是一线厂商要有这样的行业责任感、使命感来联合控制产能,等待硅料制造商的产能爬坡上来,这样上下游才能形成平衡,供需预测才能更准确,更平缓。

在光伏全面平价的首年,迎来巨大发展机遇的“十四五”,整个产业链却因为持续的价格涨价面临着巨大的供应链风险。

由中国光伏行业协会、小编、风芒能源联合主办的第六届新能源电站设计与设备选型研讨会将于2021年10月14-16日在云南昆明举办。本次会议将邀请地方能源主管单位、相关专家及数十家电力开发投资企业、电力规划设计单位及相关行业制造企业,分别从光伏、风电、储能及大型可再生能源基地等领域,围绕“十四五”各省发展方向、场景融合及生态结合等主题,就规划设计、工程施工与设备选型三方面进行多维度的探讨,助力行业持续健康发展。

正在加载...

正在加载...