切换行业

切换行业

在中国提出“2030碳达峰”“2060碳中和”愿景的背景下,2018年以来,超过130个国家和地区提出碳中和目标,光伏已经成为最便宜新建电源,全球GW市场从2020年18个预计增加到2021年的20个。

市场情况

自我国定出“2030碳达峰”目标以后,国内能源市场便定下硬指标,2025年、2030年非石化能源占比必须为20%、25%,同时市面上也有消息传出为了完成能源双控要求,部分地区开始限产,因此大力发展清洁能源发电是确定性事件。

2021年,光伏产业装机量再次超出预期,大幅上涨。上半年新增光伏发电装机1301万千瓦,其中光伏电站536万千瓦、分布式光伏765万千瓦,分布式首次超过一半;新增装机在全部新增装机占比25.1%,同比增加13%。

反观国外市场,发展更为迅速,2021年1-7月中国海关出口量约52.1GW,均高于2019年和2020年同期。欧洲出口约23.5GW,高于2019和2020同期的14GW和17.7GW。2021年欧洲装机有望突破31GW。拉丁美洲发展同样迅速,截止到2020拉美光伏装机已超过20GW,拉美多国政府将清洁能源开发作为后疫情时代经济复苏的重要动力,并提出绿色复苏的相关计划与倡议:设定了到2030年可再生能源占各国总能源消耗量70%的目标,这需要迅速加快可再生能源项目的发展。

行业现状

今年产能产能变化不大,但是产量明显增长。需求出现明显增长110万吨-168万吨,年均增长速度8%,多晶硅年均增长约20%。前十家生产企业产能产量分别为163.2万吨/年、102.6万吨,占比国内总量的33.9%和44.7%。需求总数180-190万吨,出口预期70-80万吨,全年需求增加30-40万吨,2021年处于供需紧平衡状态。

除了多晶硅外,现在行业正处在向单晶硅过渡的时期,截至2020年底,单晶硅片的市占率已经从2016年的20%,提升至超过90%。

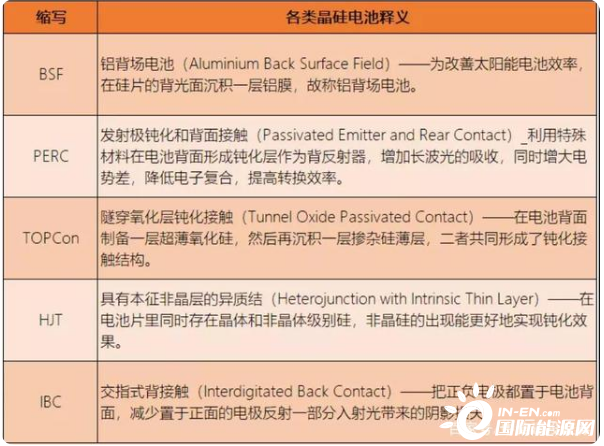

除了硅料的技术改变以外,现在硅电池也从主流的单晶硅PERC电池,往新一代N型电池过渡,背后最大的原因就是——提升光电转化效率。

一般的单晶PERC生产工艺成熟,产能高,光电转换效率可达23%,是性价比最高的电池技术路线,但是它的效率已经逼近24.5%的理论极限,未来优化空间非常有限。于是出现了HJT和TOPCon,异质结电池理论上可以达到26%,TOPCon理论上能够达到24.6%以上,对于光伏行业来说,效率就是成本,因此越来越多的企业在布局异质结电池,一旦技术成熟,便能够迅速降低效率,预计打开200亿市场空间。因此资本市场对于研发异质结电池的企业也给到了很高的估值。但同时需要注意N型电池(主要为HJT异质结电池和TOPCon电池)由于成本问题,生产规模与用量仍然有限,目前市场占比约为3.5%,较2019年有小幅增长。

未来展望

虽然光伏发展得非常迅速,但是需要解决储能的问题,因为光伏当前的问题在于发电不稳定,容易出现弃光弃电的问题,发电侧储能主要目的在于消纳弃风弃光,平滑发电输出。现在主要的发电站模式是集中式发电,截止到2020年底,我国大型地面电站占比为 67.8%,占据绝对主流,分布式电站占比则为32.2%,集中式光伏电站的主要特点在于运维更为经济,受益于规模效应,发电成本比较低,且发电量大,更能满足电网的接入要求。我国目前就是集中式电站占主流,多分布于西部光能富集地区。分布式光伏电站的优势主要集中在投资小、建设快、占地面积小等方面,且直接处于用户侧,可以减少对电网的依赖,减少线路损耗。同时,分布式光伏电站还能够实现发电量就地消化,余量再接入电网。相较于集中发电,弃光弃电的问题不明显。

展望未来我们认为光伏行业还具有广阔的发展空间,不论是从产业上游的硅料,还是产业中游的电池,还是产业下游的发电站,都还没有达到成熟的地步,而在这个过程中必然会带来快速成长的公司,投资于光伏产业链,有更大的机会把握住时代当中的伟大企业。

正在加载...

正在加载...