切换行业

切换行业

半个月前,一家公司发布了颇具魔幻现实主义色彩的半年报。

“上半年实现营收77.51亿元,同比增加130.17%;除税前利润为16.99亿元,同比增加6805.50%;公司拥有人应占利润为12.28亿元,同比增加70565.25%。”

没错,一年来,公司拥有人利润增加705倍,公司税前利润增加68倍。这个故事在光伏硅料端上演。这家公司名字叫新特能源。

历史车轮走过10年后,硅料价格暴涨再次重现。

2012年后,硅料价格经历过山车式下跌后,从疯狂归于相对平稳,基本在200元/kg以下。

今年3月,硅料报价从年初的80元/kg,飙升至130元/kg,距离去年低点已然翻倍。

而如今,硅料价格已进一步飙升到了200多元/kg,且有进一步打破近十年来价格最高点的趋势。

能见此前曾有文章详述硅料巨头如何形成今天的格局,硅料缘何暴涨,硅料暴涨局面何时得解。(详见能见此前文章《硅料双王的中场战事》)

目前,多晶硅价格仍在上涨,未来产能也已经通过长期协定锁定在3-5年之后。10多年前让诸多企业心惊胆战,跌宕起伏的“拥硅为王”、“致命长协”或再次出现。

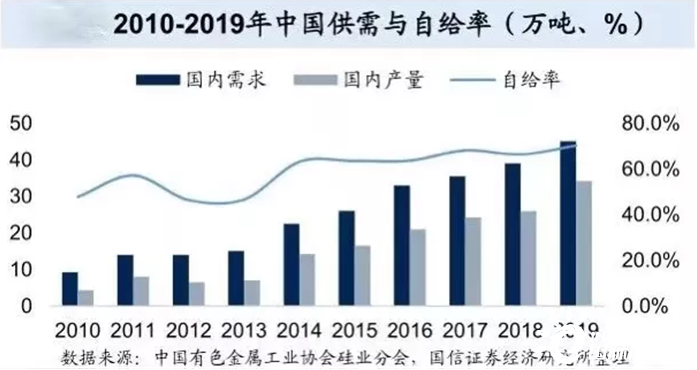

回望10多年前,中国光伏产业两头在外。直到2012年前,硅料都由德国、韩国几家国外厂商垄断。

不同于10多年前受制于人的草莽时代。现在,全球硅料生产头部企业中,多晶硅产量绝大部分来自中国,占比80%以上,已可满足光伏行业需求。

而硅料环节已形成2+3的竞争格局,分别为通威、协鑫两家巨头公司和东方希望、新特、大全三家龙头企业。2019年全年,这五家硅料企业产量占比达到77.8%。

我国的硅料生产从工艺设计到设备制造等皆已摆脱外企扼喉,实现国产化。企业已带着成熟的工艺、精细的管理和较低的成本角逐全球硅料市场。

而这种变化,也使硅料战争从国际打到了国内。

日前,随着每吨硅料最高成交价超过21万元,这一现象引发诸多企业跨界而来,甚至连制鞋企业都掉转船头。过江之鲫还有谁?

上游硅料价格暴涨一路传导至硅片、电池片、组件及终端电站,其对各环节影响又有几何?

暴利之下跑步入场

市场价格指挥棒鲜有失灵。暴利魔咒开始发挥作用,从产业链各环节看,目前最赚钱的是硅料。

硅料龙头通威股份上半年多晶硅满产满销,产能利用率126.5%,产品平均毛利率高达69.39%,比去年同期27.7%平均毛利率增长了151%。通威股份今年上半年营收265.62亿元,同比增长41.75%,实现净利润29.95亿元,同比大增212.24%。

大全能源上半年实现营业收入45.12亿元,较上年同期增长111.99%;净利润21.55亿元,较去年同期增长603.04%。

其它硅料企业也不同程度地获得利润增长。

于是,在上游环节的逐利大浪中,青海丽豪、新疆晶诺、宝川银丰和江苏润阳等企业“跑步入场”。

其实,在硅料发展20余年中,大部分投资硅料的企业难以善终,坚持至今的是少数。硅料的投资难度使近年来新入局者寥寥。

对于整个光伏产业链来说,硅料环节技术门槛高、产能弹性小、生产管控难度大的特点。

不仅如此,硅料环节扩产周期长,从扩产至落地需要1-1.5年,满产则需要2-2.5年。硅料投资额大,约为10亿元/万吨、投资回收期长。

这便是硅料产能无法在短时间内大规模增加,硅料价格持续暴涨的原因。

硅料价格暴涨的现状一改行业旧貌。

跑步入场者中,被神秘笼罩的青海丽豪成立于2021年4月。有传言称这家公司可能由中国商业产业链顶端的投资机构亲自下场创建。

这家公司主要从事高纯晶硅等半导体材料的生产工艺研发、生产和销售。青海丽豪计划总投资180亿元,分三期建设年产20万吨高纯晶硅生产项目。一期投资45亿元,计划于2022年12月建设完成。

随着入局者的加入,多晶硅产量已有增长。据CPIA统计,今年上半年多晶硅产量23.8万吨,同比增加16.1%。这个增长曲线也在向下游传导。

下游环节喜忧参半

硅料价格暴涨传导到下游,也给下游不同环节分别带来了机遇和挑战。

显然,这轮价格上涨,不仅带来了行业的话语权的变更,也重塑了产业链各环节利润的分配权。

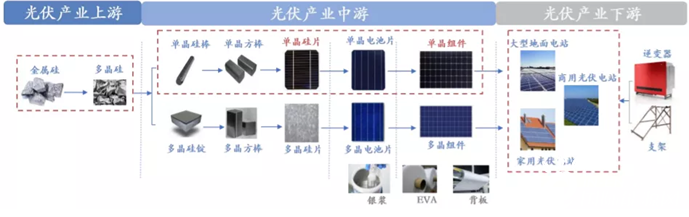

光伏产业链自上而下大致分为硅料、硅片、电池片及组件四个制造环节,加上电站开发,共五个环节。

首先跟随硅料价格上涨的便是硅片。目前,除了来自于上游硅料成本施压外,下游电池片扩张的高需求也是硅片涨价的重要推手。

光伏硅片基本呈现隆基和中环的双寡头格局,从双方公布的价格看,涨幅不小。

在近期一次价格公示中,中环M6硅片4.98元/片,G1硅片4.88元/片,G12硅片7.97元/片。相较于7月17日公示价格,涨幅分别达到9.69%、5.63%和5.84%。

隆基硅片涨幅略低于中环,近期公布价格显示,M10每片报价为6.11元,相比上次报价上调0.24元,涨幅为4%;M6每片报价为5.09元,相比上次报价上调0.2元,涨幅为4%;G1每片报价为4.99元,相比上次报价上调0.2元,涨幅为4.2%。

可观的利润预期引发企业蜂拥而至。

7月28日,一家以生产拖鞋、凉鞋及休闲鞋为主的生产商,正式更名为金阳新能源。

这家曾经名为宝峰时尚的公司为了赶上这波行业热潮,于3个月前的4月23日成立了子公司宝峰硅业。

宝峰硅业成立两个月时,宝峰时尚抛出公司转型硅片生产后的首笔大额合同。6月23日,宝峰硅业与江苏润阳签订硅片买卖框架协议。协议期限至2022年6月8日,由宝峰徐州向润阳提供高效单晶铸锭硅片,供应量为2亿片,硅片单价以双方每月签订的订单价格为准。

这不失为一步意味深长的大棋。

此前三年,宝峰时尚的年度营收规模则分别为1.64亿元、1.7亿元和1.12亿元,净利润还处于亏损之中。

而如果按照硅原材料采购价7万元每吨,单铸硅片成本价1.9元/片,以158.75mm硅片市场价4.85元/片计算,2亿片将为宝峰贡献约9.7亿营收和5.9亿元毛利润。

即便考虑到签订批量长单折扣,按照10%折扣估算,每年也有约8.73亿营收和近5亿元毛利润,而这部分毛利润将实现这家净利润亏损企业的脱胎逆转。

诸多企业杀入硅片端还有一个原因:该环节建设周期短、进入门槛低。因此,硅片产能扩张要快于硅料。CPIA统计,上半年硅片产量105GW,同比增加40%。相应的,比硅片利润稍薄的电池片产量达到92.4GW,同比增加56.6%。

至此,行业产能已经形成两头小、中间大的局面。

随着硅片和电池中间环节抢囤硅料,一方面继续助推硅料价格上涨,另一方面,产生了供大于求的风险。硅片企业和电池企业需谨防因相对过剩带来的价格战。

组件环节则没有这么幸运。

组件环节的成本转嫁能力和盈利能力弱于硅片和电池。对于在上游硅料和硅片环节没有大规模布局的企业来说,他们不仅无法享受到上游价格上涨的红利,而且成为硅料涨价和电站压成本中间的缓冲带,利润受到一定影响。

面对传导至组件端的涨价,电站开发商采购意愿减退。今年上半年我国光伏新增装机便可管窥其意愿变化。今年上半年我国光伏新增装机同比增长22.6%至14.1GW,这一增速远低于业内预期。

而从企业盈利角度看,上游涨价带来不利。以某组件厂商为例,这家公司去年二季度的毛利率是18%,到了今年二季度大幅下降到8%,下降了10%左右。其上半年也出现了五年以来的首次中期亏损。另一家成本管控较好的企业,也仅实现利润微幅上涨。

价格上涨局面一时难缓。有证券公司预测,2021年硅料紧平衡局面下多晶硅企业高盈利水平确定,2022年整体景气度依然较高。2022年,硅料价格大幅下降的可能性较小,基本维持中高价位的局面。但随着产能的释放,价格将逐渐稳定。

未来,行业发展更加成熟将促使光伏制造5大环节的利润进一步合理化。企业做好自己的一环不足以对抗市场波动,新的博弈和联盟将出现。

而产品价格在不同环节的表现,也激发了龙头企业又一波一体化发展浪潮。这个路径曾让一些老牌光伏企业至今依然身陷困境。一体化是否可以解决问题?从长远来看,这可能不是唯一的答案。

正在加载...

正在加载...