切换行业

切换行业

光伏按装机方式可以分为集中式和分布式,集中式光伏,是利用地广人稀地区的空地及太阳能资源构建的大型地面电站,是目前国内光伏市场最主要的形式。但是,我国集中式光伏电站主要集中在西部地区,远离电力负荷中心,使得长期以来,集中式光伏项目开发在输电网建设、跨区消纳等方面一直面临挑战。

而分布式光伏则是在用户所在场地或附近建设运行的光伏发电设施,依据场景差异还可以分为工商业分布式和户用分布式。分布式光伏的发展有利于终端消纳,而且能够与用户侧储能相结合,有利于跨界商业模式创新,从用户侧丰富电力系统生态。

2020年国内新增光伏装机容量48.2GW,集中式32.7GW,分布式15.5GW,占比32.2%,其中户用光伏占到分布式市场的65.2%左右,分布式光伏仍有较大的发展潜力。

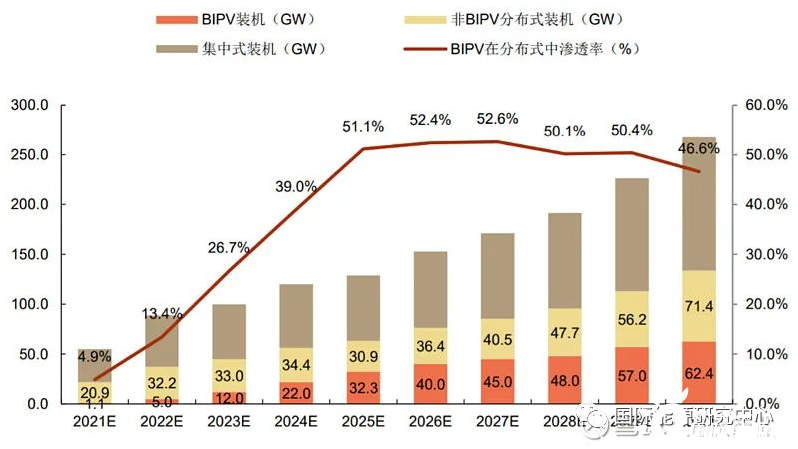

2021~2030年我国各类型光伏电站新增装机预测

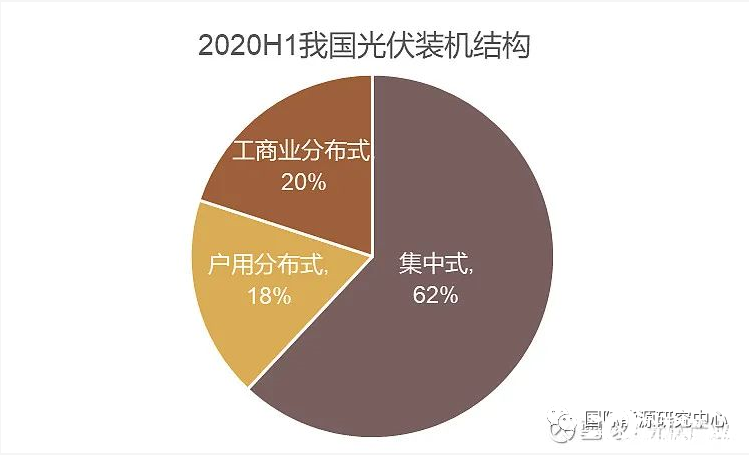

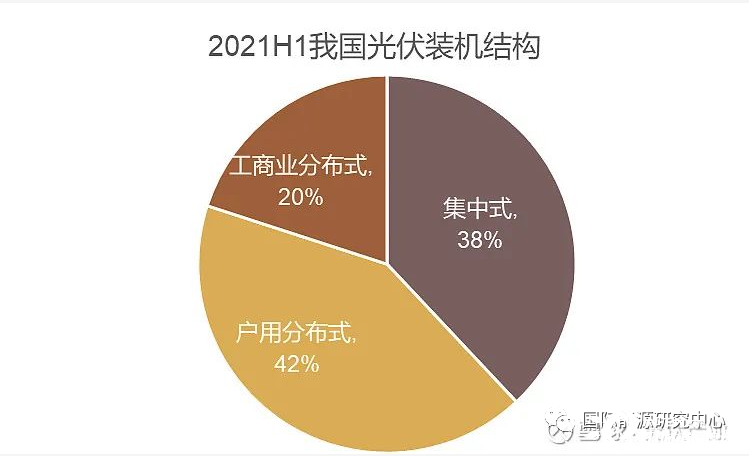

首先就今年上半年数据来看,国内1-6月装机13.01GW,其中集中式占比38%,户用分布式42%,同比提升24 pct,工商业分布式20%,同比持平。分布式合计占比62%,显著超过集中式,户用渗透率大幅提高。

其次,政策端也在加大对分布式光伏的扶持力度,7月29日,国家发改委发布了《关于进一步完善分时电价机制的通知》,明确分时电价机制的优化、执行和实施保障。在新政策下,最大峰谷电价差可达到1.2元/度电,大约上涨70%,这个差价足以覆盖目前的储能成本。因此用电企业可以通过分布式光伏和储能相结合的模式来降低用电成本,用电企业使用分布式光伏的意愿也将更加强烈。

此外,今年6月20日,国家能源局综合司还正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,规定了不同场景下可安装的光伏发电比例下限。目前,已有25个省份提交了整县推进试点方案。

参考已公开的部分项目数据,按照平均每个省上报20个试点县进行测算,保守估计目前已经上报的25个省(区)将有超过500个县参与到此次整县推进试点中,按照每个县200MW的规模计算,500个县整县分布式光伏装机规模将超过100GW,首批试点项目有望于未来两年内落地,将对未来光伏装机提供重要增量。而这只是第一批,全国有3000个县,如果均能实现整县分布式光伏装机,整个户用光伏的市场空间有望达到750GW的体量。

另外,我们还可以根据可用屋顶面积来测算分布式光伏的装机空间,据中国建研院数据显示,目前国内既有建筑面积达600亿平米,其中可利用的屋顶面积大致为100亿平米,根据不同的分布式光伏渗透率和转换效率可以测算出相应的装机量:

总结而言,分布式光伏的发展有望给整个光伏产业带来巨大的增量空间,同时在政策的引导下,未来光伏产业链有望将布局重心转向分布式,叠加储能的发展,将有望进一步丰富光伏的应用场景,推动光伏渗透率不断提升,行业空间持续扩容。

正在加载...

正在加载...