切换行业

切换行业

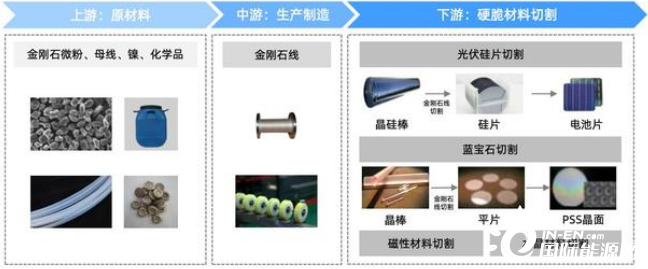

金刚石线是金刚石切割线的简称,也被称为钻石切割线或钻石线,主要用于光伏硅片、蓝宝石、磁性材料、水晶材料等硬脆性材料切割领域。

光伏产业链主要包括晶体硅材料制备、晶硅片生产、太阳能电池制造、组件及系统封装与应用四个环节。随着光伏行业的不断发展以及金刚石线价格的降低,光伏晶体硅片切割领域已成为金刚石线最大的应用领域,所采用的金刚石线的质量是影响切割工艺的核心因素。#光伏#

金刚石线在光伏产业链中所处地位:

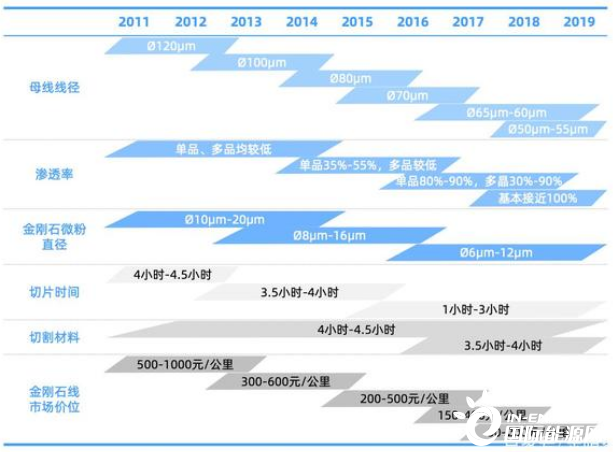

2014年以前光伏行业较少使用金刚石线,2015年单晶、多晶硅片金刚石线渗透率约为35%/5%,2018年已提升至100%/90%,目前金刚石线渗透率已近100%。

金刚石线在光伏行业渗透率不断提升:

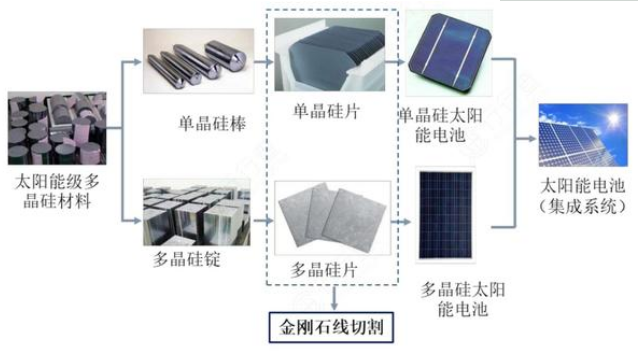

金刚石线技术原理

金刚石线切割的原理是将金刚石微颗粒以一定密度均匀分布在高强度钢线上,与待切割物体进行高速磨削运动,从而实现切割的目的。利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造。

作为切片生产环节的主要工序,硅片的切割性能将直接影响硅片的质量和光伏组件的光电转换性能,其切割方法经历了内圆锯切割、游离磨料砂浆切割、金刚石线切割的技术升级路线,其中每一步改进都带来了原材料利用率、切割效率的提升和硅片单位切割成本的降低;目前主流的单、多晶硅片生产厂商已经全面采用金刚石线切割工艺。

金刚石线切割技术作为近几年出现的新型切割技术,相比于游离磨料砂浆切割方式,具有切割速度快(4-5倍切割速度)、出片率高(多出15-20%硅片)、环境污染小等方面的巨大优势,能够大幅降低硅片生产企业的生产成本,提高光伏装机收益率,推动光伏行业装机量相应增长。

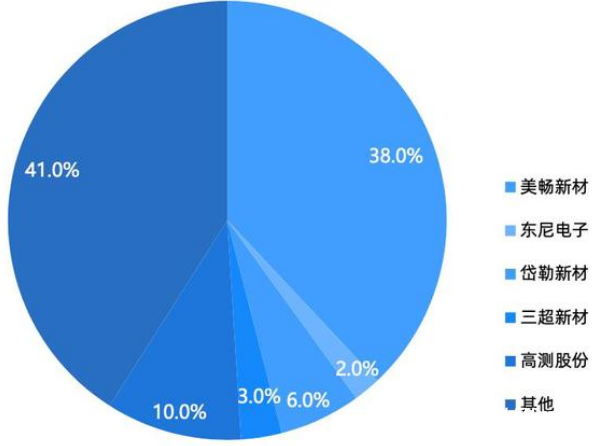

金刚石线市场格局

金刚石线的制造和应用起源于日本,2015年之前全球金刚石线主要供应商均为日本企业,包括旭金刚石、中村超硬、爱德株式会社等。这些日本企业利用其技术优势和产能规模效应基本垄断了金刚石线市场。但是彼时日本金刚石线售价较高且产能有限,金刚石线在光伏行业未形成大规模应用。

2015年美畅股份、岱勒新材、三超新材等国产品牌开始进行金刚石线的研发,并打破日本技术垄断,实现规模化生产。

随着光伏产业链逐步转移至国内,国内企业在切割技术的下游应用、相关材料的运输等方面逐步占据优势,叠加通过对日本技术的学习和优化,国内企业在2014-15年实现了80μm以下用于精密切割的电镀金刚石线领域的技术突破,技术提升、国产替代、产能规模化扩张等多方面因素推动下金刚石线的价格快速降低,从2012年的约1元/米降低至2020年底的0.05元/米。金刚石线价格的快速降低也进一步推升了其硅片切割工艺的大规模应用。

目前国产品牌已凭借价格优势迅速抢占日本厂商的市场份额,国产金刚石线在全球市场的渗透率已接近60%。

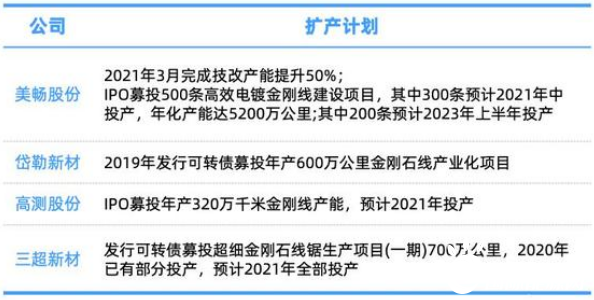

在光伏企业大幅扩张的趋势下,近两年金刚石线生产企业纷纷跟随下游客户节奏进行扩产。根据各公司公告,预计2021年将新增产能近3000万公里。

金刚石线产能扩产灵活,不考虑厂房建设,购置设备调试完毕即可开始释放产能。除美畅股份外,同行业高测股份、三超新材等公司在同期也进行了扩产,预计2021年国内主要金刚石线生产商将新增产能2700-2900万公里。

美畅股份与下游大型光伏企业均建立了长期合作关系,且在其金刚石线供应体系内占据较重要地位。公司是隆基股份、江苏协鑫、晶科能源、晶澳科技、高佳太阳能等光伏企业金刚石线第一大供应商。

金刚石线生产企业扩产计划:

碳中和背景下全球光伏装机量有望快速增长,预计2030年全球光伏新增装机量有望突破615GW。鉴于2021-2025年处于十四五规划期间,而光伏是新能源的重要发展项目,IEA和国家能源局预计中国光伏新增装机量占全球比重将提升至34%。光伏的高速发展将带动产业链细分优质行业协同受益,金刚石线也有望迎来新一轮的成长机遇。

正在加载...

正在加载...