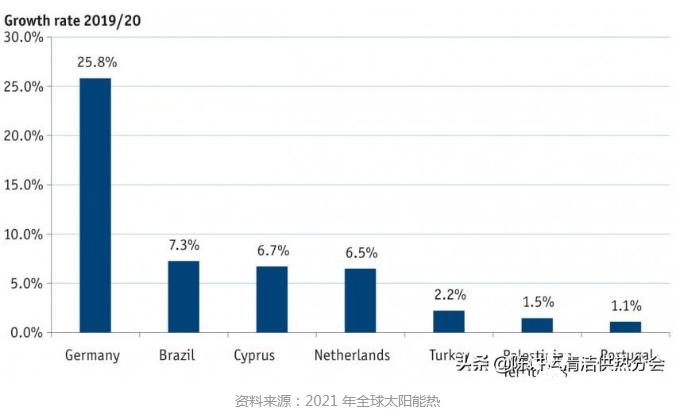

根据新的 2021 年全球太阳能热报告(见下图),2020 年,德国太阳能热能市场增长了 26%,超过全球任何其他主要太阳能热能市场。6 月在 IEA SHC 太阳能学院发表讲话时,德国斯图加特大学建筑能源学、热技术和储能研究所 - IGTE 的研究员 Harald Drück 表示,这一成功的故事可能主要是由于德国极具吸引力的 BEG 提供了相对较高的激励措施。为节能建筑提供资金的计划,以及该国快速增长的太阳能区域供热子市场。但他也警告说,德国某些地区正在讨论的太阳能义务实际上将强制要求光伏发电,并威胁到该行业取得的成果。您可以找到网络研讨会的录音在这里。

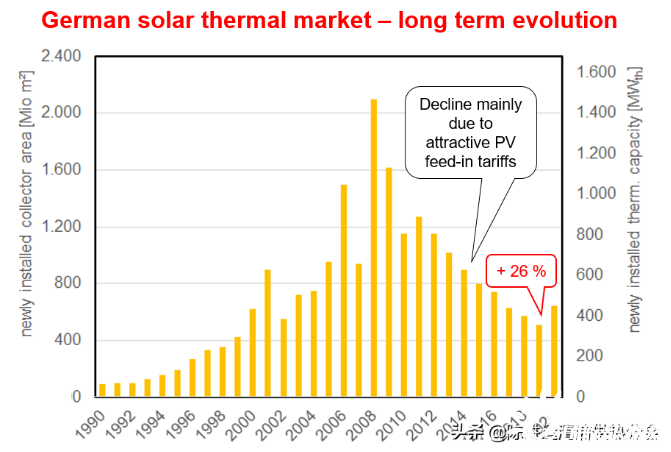

在他的演讲中,德鲁克首先勾勒了德国太阳能热利用市场的长期演变。成功的故事开始于2008年,也被很多的高峰年全球石油认为,由于1500 MWth的太阳能热容量,或约210万米2集热区,安装在德国。“我们都认为在那之后事情会发展得更快。但恰恰相反的情况发生了。产能逐年下降。2019 年,它下降到 360 兆瓦,大约是我们 2008 年容量的四分之一,”德鲁克说。他补充说,对此的一种解释是,政府提供了“当时极具吸引力的光伏上网电价”。但由于德国政府在 2009 年至 2019 年的十年间没有对太阳能热激励措施做出重大改变,因此可以排除这些激励措施是导致大幅下降的原因。从心理角度来看,光伏受到青睐,因为投资者可以从关税中赚钱。另一方面,推广太阳能热的营销策略必须关注技术如何产生节约。“而且,像往常一样。”

所有可再生能源的公平竞争环境

然而,事情正在迅速发生变化,德鲁克说。与几年前相比,上网电价的利润要低得多。随着整体重点转移到现场消费,光伏系统变得越来越像太阳能热装置,投资者可以通过它们节省但不能赚钱。结合 BEG 有吸引力的融资机会,这些变化帮助太阳能热能在 2020 年增长了 26%,从而产生了约 500 MWth 的新装机容量。

BEG 为房主提供补助,最多可支付用太阳能辅助供暖更换燃油锅炉的费用的 45%。自 2020 年初生效的 BEG 法规的特点是,45% 的资助率现在适用于符合条件的成本。其中包括购买和安装暖气和太阳能热系统、新散热器和地暖、烟囱和其他热分配改进的成本。

更令人欣慰的是,德国市场并没有停止增长。根据代表供暖和太阳能行业的两个国家协会 BDH 和 BSW Solar 编制的统计数据,与去年同期相比,2021 年第一季度德国销售的太阳能集热器面积增长了 23% ,并在第二个中增加 10%。

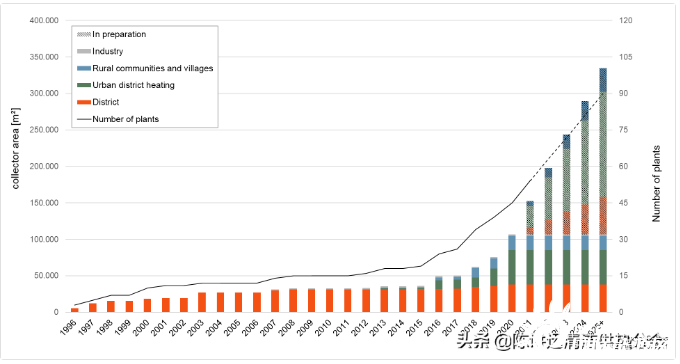

随着时间的推移,增加太阳能区域供热能力。到 2020 年底,德国有 41 座 SDH 工厂在运营,总容量约为 70 MWth,即约 100,000 m2。一些条形的灰色小部分表示工业和服务行业的热网总装机容量。到目前为止,只有两个太阳能场被列入此类别:2007 年为 Festo 公司建造的 1,330 m2系统和2012 年投入使用的医院的477 m2 系统。

运营 SDH 容量预计将增加两倍

Drück 还认为大型太阳能热系统将在未来几年支持德国的成功故事。他由德国研究所Solites,它预计每年新增约35万千瓦的介绍估计在不久的将来(见上图)。

由于启动了六个太阳能集中供热装置共计22兆瓦的日,德国超过丹麦的容量增加,去年,看到5个SDH系统的7.1兆瓦,总容量后日在2019年加入2020年增加还包括德国的再-largest厂,一个10.4兆瓦个系统中挂上路德维希堡。在新的植物仍然将在今年投产是一个13.1兆瓦的日系格赖夫斯瓦尔德。建成后,它将成为该国最大的 SDH 装置,位于路德维希堡工厂之前。总体而言,Solites 估计德国的 SDH 容量将在未来几年内增加两倍,并从2020 年底的70 MW th增长到约 190 MWth 到 2025 年底。

技术中立

“如果德国太阳能热利用市场的长期发展教会了我们什么,那就是我们需要一个不同的可再生技术可以公平竞争市场份额的环境,”德鲁克说。他呼吁政策制定者在起草新法规时使用技术中立的语言,并警告说,目前德国几个州和城市正在讨论的太阳能义务基本上无非是光伏指令,因为它们要求在新建或建筑物上安装屋顶光伏电池板正在进行大修。

例如,德国南部的巴登-符腾堡州最近批准了法规,将规定所有新的非住宅结构(工厂、办公室和其他商业建筑、仓库、停车场和类似建筑)的屋顶上使用光伏发电机,从在 2022 年。只有由于 BSW Solar 的干预,这些规则现在才包括第 8a 节,这明确表明太阳能集热器领域也可以满足新的太阳能要求。但是,该国并没有引入允许太阳能集热器替代光伏电池板的法规,而是需要真正的太阳能义务,要求安装太阳能热能或光伏系统,或两者的结合。Drück 认为,这将是唯一公平的解决方案。“每当讨论转向德国的太阳能义务时。”