切换行业

切换行业

摘要:2025年光伏逆变器的替换需求为52GW,对应市场规模为897亿元。公司海外业务营收占比从2017年的23.91%提升至2020年的68.14%,海外市场毛利率较高,利润驱动企业扩大出口

投资要点:

逆变器行业市场空间

国产替代进程加快,行业集中度提升3组串式+储能逆变器黑马,积极布局海外业务

储能逆变器将成为业务增长新引擎

投资建议 :

一、逆变器行业市场空间 光伏已成为全球最便宜能源,全球大部分地区实现平价上网。

光伏发电已成为目前全球最经济的电力能源,因此有望成为我国构建新型电力系统和全球新增电力装机的主力。在全球碳中和的大背景下,全球光伏新增装机年需求将迈向TW时代。

与光伏组件25-30年的使用寿命不同,光伏逆变器中的IGBT等电子元件的实际使用寿命为10-15年。因此在光伏电站运行周期内,至少需要更换一次逆变器产品,替换需求跟随光伏历史装机变动。预计到2025年替换需求为52GW,对应市场规模为897亿元。

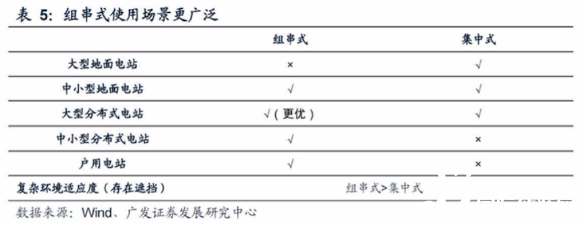

从整个系统的角度出发,在组串式功率以及输入电压逼近集中式的趋势下,下游需求将偏向于选择更加灵活的组串式逆变器。2020年组串式逆变器市场占有率为66.5%,同比增长7pct,为占比最大的逆变器品种,未来随着组串式逆变器单机功率大型化、原材料成本下降及工艺技术改良,与集中式逆变器的价差缩小,组串式逆变器市场占比将进一步提升。

二、国产替代进程加快,行业集中度提升

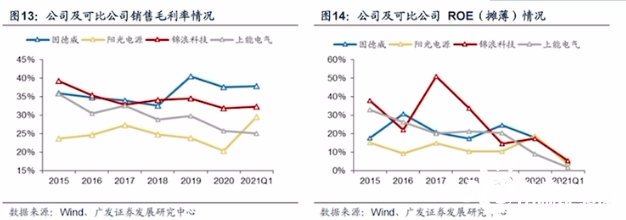

2015年至今,中国厂商降本增效市占率持续提升,技术更迭组串式逆变器兴起,中国厂商通过价格策略不断蚕食海 外厂商的市场份额,到2019年, 中国逆变器企业已经占据全球出货量约57%的市场份额。随着组串式逆变器技术进步,成本逐步接近集中式逆变器,分布式光伏市场兴起,使专注于组串式逆变器的厂商也随之脱颖而出,其中锦浪科技、固德威的全球出货量市占率从2015 年的0.90%、0.91%. 上升至2020年的5%、4%。2015年至今,华为、阳光电源和SMA三家公司始终稳定处于TOP3位 置,行业地位稳固,且CR3总体呈现 上升趋势。行业二三线厂商出货量排名较不稳定,竞争激烈。

国产厂商加快出口步伐,逆变器出口占比持续提升。以锦浪技术和固德威为例,两家企业的海外业务营收占比分别从2017年的33.81%和23.91%提升至2020年的60.44%和68.14%。海外市场毛利率较高,利润驱动企业扩大出口。

三、组串式+储能逆变器黑马,积极布局海外业务

固德威是国内光伏组串式逆变器和光伏储能逆变器领军企业,拥有电力电子、新能源控制、能量管理、储能变换、海量数据采集存储和应用等领域的相关核心技术,产品立足中国,并大规模销往澳大利亚、欧洲等全球80多个国家和地

2021年一季度,公司保持业绩高增态 势,2021Q1公 司实现营业收入4.45亿元,同比增长99.57%;实现归母净利润0.70亿元,同比增长86.4%。公司2015-2021Q1综合毛利率存在-定波动且处于 同行业较高水平,其中2019年 较2018年主营业务毛利率大幅。上涨7.89%。主要由于2018年底公司积极面向海外销售,境外产品平均销售单价相对较高,导致光伏并网逆变器和光伏储能逆变器产品毛利率上升。固德威已与KrannichSolar、 Voltalia、IBCSolar、 Memodo等全球领先的能源巨头签署了战略合作协议,经过近十年的海外市场积累、品牌拓展,海外渠道优势明显。

四、储能逆变器将成为业务增长新引擎

根据CNESA数据,截至2020年末,中国电化学储能累计装机规模达3.3GW,预计未来五年复合增速超56%,储能行业迎来最大发展机遇期。我国已陆续推出强制搭配、优先支持储能的相关政策,光伏与储能发展融合成为新趋势。根测算,预计2025年风光储能逆变器市场空间将超过680亿元。公司聚焦光伏并网逆变器细分赛道,同时布局储能逆变器业务,产品技术同源,技术优势共享,充分发挥原材料集中采购优势等协同效应。未来随着储能 政策进- -步落地,凭借业内良好的声誉和扎实的科研基础,储能逆变器有望成为公司新的增长点。

正在加载...

正在加载...