切换行业

切换行业

国际能源署5月18日发布题为《2050年净零排放:全球能源部门路线图》的报告说,到2050年全球实现二氧化碳净零排放是一个重要且艰巨的目标,需要前所未有的能源转型。该机构呼吁各国政府采取切实行动以实现该目标。就2050年全球实现净零排放目标提出一系列建议。

首先,短期内各国政府应立即大规模部署所有可用的清洁和高效能源技术,并在全球范围大力推动加速创新。具体来说,该报告的路线图建议,到2030年全球需每年新增光伏发电装机容量630吉瓦,每年新增风力发电装机容量390吉瓦。

其次,到2050年全球几乎一半的减排量依赖于目前尚处于示范或原型阶段的新技术。这要求各国政府迅速增加研发支出,调整资金使用优先顺序,并示范和部署清洁能源技术,这些措施应成为能源和气候政策的核心。报告认为,新型电池、电解氢装置、大气中二氧化碳直接捕集与储存等技术进展将为2030年至2050年减排做出重要贡献。

渣打银行全球研究团队近日发布报告称,预计2060年前中国在脱碳进程中需投资高达127-192万亿元人民币,平均每年3.2-4.8万亿元。

中国在气候雄心大会上的承诺掷地有声,工信部正在抓紧制定2030年碳达峰的行动方案。研究制定电力、钢铁、有色金属、石化化工、建材、建筑、交通等行业和领域碳达峰实施方案,积极谋划绿色低碳科技攻关、碳汇能力巩固提升等保障方案,进一步明确碳达峰、碳中和的时间表、路线图、施工图。

大的能源革命时代的到来,必须有强大的政策支持。

二级市场上关于碳中和的龙头个股已经率先有了表现的机会,主要还是围绕着电力等板块方面的碳中和,以及光伏板块中关于华为提出的数字能源概念。其实真正的负碳概念板块还没有充分地表现出来。

当前我国是全球第一大碳排放国,2019年的碳排放总量为98.25亿吨,占全球碳排放的28.7%。根据我国2017年的统计数据, 电力部门占全国碳排放的44.4%,约41.4万吨。这就使得电力部门成为碳达峰的重要环节。

其实,实现碳中和过程也就是将进一步推动我国制造业的转型升级。当前我国在光伏、风电、储能等多方面处于全球领先。根据2030年碳达峰的第一阶段,主要和基本任务就是降低能源消费强度,降低碳排放强度,控制煤炭消费,发展清洁能源。

在降低碳排放强度上,就包含着碳收集和固化,降低碳排放强度并不是不生产了,就是在生产的同时能够收集固化二氧化碳。这里的存量空间很大,例如要保障电力供应的前提下,火力发电企业在提升煤发电的热利用率同时,能够像脱硫除硝以及除尘一样的收集固化二氧化碳,这也是一种副产品。这里就会产生很大的投资机会。

从整体规模上看,碳中和涉及行业众多,不论是上游的煤炭、石化,中游的化工、钢铁、电力,还是下游的新能源汽车等行业,君会受到碳中和相关政策的影响。

因此,碳中和的投资主线就应该分为两条,一条就是全球需求扩张行业的普遍投资机会。在碳中和发展目标下,以光伏、热电、新能源汽车、装配式建筑为代表的清洁、节能型行业将迎来总需求的扩张,这就是行业整体带来的贝塔投资机会。

另一条就是寻求供给收缩行业的转型机会。对于煤炭、钢铁、电力、化工等高耗能、高碳排放行业而言,在碳中和目标约束下,行业的供给将存在收缩,但在收缩时相关的工业品价格往往会有所上涨,同时行业龙头市场占有率必然会上升,此类行业龙头必然会在市场上存在优势的阿尔法投资机会。

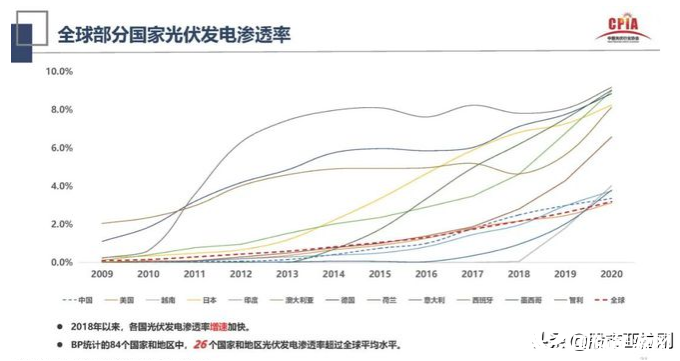

这里从能源的角度去看待碳中和的投资机会。主要就是清洁能源方面的投资机会,在中国这更具有长期的投资价值。国际能源总署预计到2050年,光伏会成为第一大电力来源,光伏装机将占全球发电装机的27%。全球最大的光伏企业在中国,全球光伏产业链最大的霸主也是中国。从硅料、硅片,到电池、组件,光伏上下游的几乎每一个环节,中国都可以卡国外的脖子。

国家电网前董事长刘振亚创办的国际能源智库“全球能源互联网发展合作组织”7月发布的最新报告预测:到2035年之前,太阳能就会成为中国第一大清洁能源。

就连沙特也有建设40GW的光伏发电站了。清洁能源发电占比逐渐提高的情况下,储能就成为了极为重要的环节了。清洁能源发电是阶段性的,而用电终端却是要连续性的,对智能电网的要求会更高。因此,这个整体就是行业的升级。

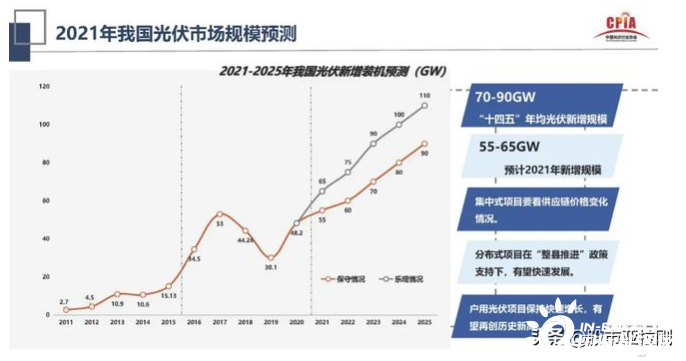

国内市场的重点方向在7月22日的光伏行业协会关于2021年上半年回顾与下半年展望中,明确地指出了行业最强发展方向。

中国光伏行业协会名誉理事长王勃华预计,2021年我国光伏新增装机规模在55-65GW,“十四五”年均光伏新增规模为70-90GW。这个方向有着巨大的潜力可挖。

协会对2021年我国光伏市场的规模预测是巨大的,重点的增量在分布式项目的“整县推进”。这使得用户光伏项目保持快速的增长,这个和通威股份配合政府进行光伏扶贫针对整个行业有着异曲同工之妙,甚至更具有规模效应。

整县推进政策让分布式光伏市场迎来了新的发展机遇,国家能源局的规划是截止2022年底,开发要不少于500个县。而且国家电投要求所属单位立即行动,积极申报整县屋顶分布式光伏开发试点。各路资本立刻就嗅到了巨大的利润,央企和民企进行了强强联合。林洋能源(601222)就分别和国家电投以及三峡资本合作开始的项目推进。中利集团(002309)也与国家电投战略合作。

二级市场上已经反应过来一次关于BIPV概念的集体大涨,期间出现了中来股份(300393)与华为合作开发分布式光伏、以及启迪设计(300500)等妖股。市场在概念炒作过后,资金会进入分化阶段,也就是实质性地拿到多少了县的订单,这才是能够持续上涨的最大的逻辑,才会成为长线的大牛!记住这个板块,其中必然出现众多大牛股

当然走产业上层路线的公司具有占据市场份额的优势!

说到清洁能源,必然要有储能作为保证,这也是发展清洁能源的重头戏

特别是风光能源的不连续性对储能的依赖性更强,也考验着智能电网的强大调节和保障功能。这就是源、网、荷、储一体化,配合多种能源互补,这将是十四五期间的重头戏。很多公司已经因此进行了大的转型。

重点就是煤炭企业的转型,如华阳股份(600348)就是曾经的阳泉煤业,积极的转型为双腿走路,以煤炭为基础,全力积极的布局新能源,涉及到了各种的储能类型,重点的化学储能就是利用钠离子电池等。华阳集团(002906)也是钠离子正极材料的重点公司。二级市场上传统的钠金属概念公司中盐化工(600328)已经走出了强趋势行情。

国家从绿色金融上助力光伏行业高质量的发展

碳中和绿色债券集中发行,有了强大的资金保障,没有不能快速完美的干成的事。2021年刚过半四大电力投资延期共发行了1020亿的绿色债券,专项用于碳中和。

三峡集团、国家电网、两桶油等企业也开始陆续加入发行“碳中和债”的大军,千军万马涌入,整个行业能不欣欣向荣?

正在加载...

正在加载...