切换行业

切换行业

中信建投深度研报覆盖了这家细分材料龙头。公司是高铁粉末冶金闸片龙头,更布局碳纤维、碳陶、光伏热场等项目.打开成长极。

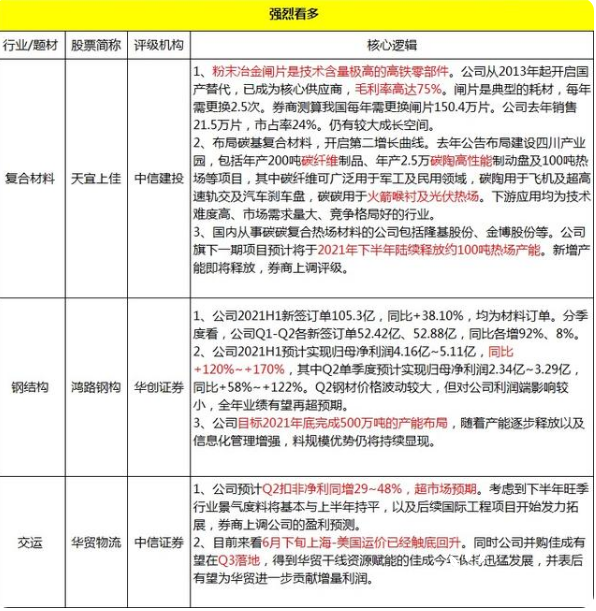

1、粉末冶金闸片是技术含量极高的高铁零部件。公司从2013年起开启国产替代,已成为核心供应商,毛利率高达75%。闸片是典型的耗材,每年需更换2.5次。券商测算我国每年需更换闸片150.4万片。公司去年销售21.5万片,市占率24%。仍有较大成长空间。

2、布局碳基复合材料,开启第二增长曲线。去年公告布局建设四川产业园,包括年产200吨碳纤维制品、年产2.5万碳陶高性能制动盘及100吨热场等项目,其中碳纤维可广泛用于军工及民用领域,碳陶用于飞机及超高速轨交及汽车刹车盘,碳碳用于火箭喉衬及光伏热场。下游应用均为技术难度高、市场需求量大、竞争格局好的行业。

3、国内从事碳碳复合热场材料的公司包括隆基股份、金博股份等。公司旗下一-期项目预计将于2021年下半年陆续释放约100吨热场产能。新增产能即将释放,券商上调评级。

晨光文具:公司是文具龙头,门门店已超80000家,办公业务今年中标多个大型国企项目,主力资金近5天已买入近9000万

核心逻辑:

1、净利润预增超6亿,同比增长超30%晨光文具公布2021年半年度业绩预增公告,预计2021H1实现归母净利润6.1-7.0亿元,同比增长31.0%-50.0%。单Q2归母净利润2.8-3.7亿元,同比增长

20.3%-58.8%。晨光文具2021年恢复快速成长,疫情影响已基本消除。传统业务根基稳固,发展稳健,依托渠道下沉、单店运营与产品增值,贡献整体营业收入的半壁江山,在分散化的文具市场中保持龙头地位。

2、行业规模达1500亿,市占率有较大提升空间

我国文具行业规模约1500亿元,晨光市占率约11-13%,仍有较大提升空间。品牌:强烈的零售品牌意识,持续升级运营模式, 始终领先同行;渠道: 8万家+门店的渠道网络,覆盖80%以上校边商圈,占据最优渠道入口。完美门店计划+晨光联盟APP,以信息化手段赋能门店终端,提升单店店效,并深化公司对终端掌控力;公司从消费者需求出发,贯彻研发技术领先,持续提升产品力,提高单品贡献率,优化运营效率。

3、办公业务高景气,中标多个中大型项目

新零售方面,九木加速开店,Q1九木杂物社开店13家,单店收入环比提升26%,随着单店模型的持续迭代升级,坪效仍有较大的提升空间,且线上线下联动,旗舰店在6月销售额同比增长437%。办公直销高景气下,科力普自身Alpha不断夯实,核心竞争力不断提升。今年年初以来,科力普相继中标核工业集团、中国人寿河南分公司、中国邮政福建分公司、中国银行宁波分行、山东省农村信用社,以及与浙江浙大中控等中大型项目。

正在加载...

正在加载...