切换行业

切换行业

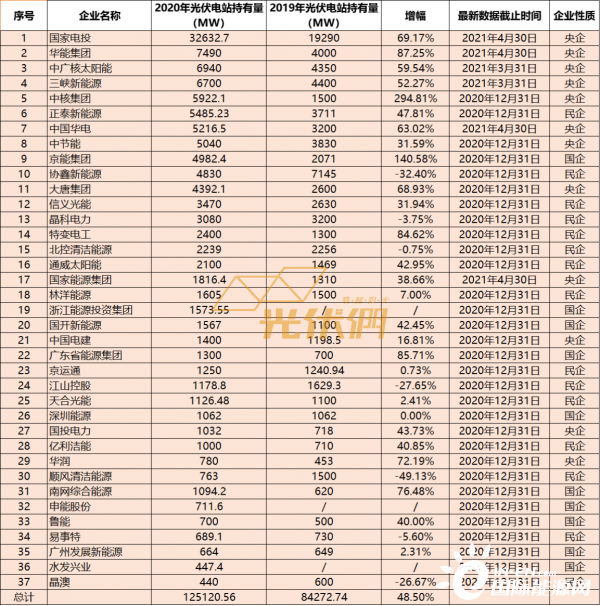

随着央企社会责任报告以及民营光伏企业年报的出炉,光伏电站投资商也交出了2020年装机规模“成绩单”,根据光伏們对37家电力央企、地方国企以及民营企业的数据梳理,37家投资企业光伏电站装机总规模已达125GW,较去年的84.27GW上涨48.5%。

根据官方数据,截止2020年底全国光伏累计装机规模为253GW,这意味着下述37家投资商的光伏电站总装机占比近50%,光伏电站投资格局的集中度进一步提升。

备注:部分数据为光伏們调研所得,以企业官方公布数据为准,由于部分数据统计时间不完全一致,故不做排名参考;如有偏差,欢迎留言修订。

从表格中上述投资企业持有规模分析来看,截止2020年底,央国企光伏电站持有量大幅上升,国家电投、华能集团、中广核、三峡新能源、中核集团稳占TOP 5的位置,合计总装机规模约60GW。除TOP5央企外,华电、大唐、华润的增幅也超过50%

与2019年底的数据相比,协鑫新能源由于持续出售光伏电站资产,已经跌出TOP 5,新能源投资商的后起之秀——中核集团“上位”。这家以核电为主营业务的企业近两年在光伏投资领域可谓风头正劲,2020年中核拿下超2.2GW的竞、平价项目,完成超2GW的项目储备。此外,中核还积极收购民营企业光伏电站,其去年一整年光伏装机增幅将近300%。

不出意外的是,国家电投仍以雷霆之势引领光伏装机榜单,2019、2020连续两年国家电投开发入围的竞价、平价光伏项目规模领跑全国,去年光伏新增10.28GW,成为当之无愧的光伏投资领域巨无霸。面对碳中和的目标大任,2020年国家电投旗下备案或签约的光伏项目超过10GW,“十四五”期间的初步目标是继续保持超过1/10的市场份额。

另外,华能集团、中广核、三峡新能源三家也稳步位居前五的位置,年度新增装机均超过2GW。其中,华能增幅高达87%,跃居全国第二大光伏投资商。在由舒印彪掌舵之后,华能新能源项目全流程管理权限下放至二级单位,光伏项目开发规模飞速增长,去年拿下约2.5GW的竞、平价项目,储备规模超1.5GW。

中广核、三峡新能源作为光伏电站投资的元老级企业,从特许权项目便开始参与光伏项目建设的中广核是中国光伏产业的见证者之一,也培养了众多的光伏技术人员,凭借年新增2GW左右的光伏装机力度稳居头部。

深耕光伏行业多年的三峡集团俨然已经成为清洁能源领军企业,但与其水电资产相比,光伏电站占比较低。光伏們了解到,2021年以来,三峡集团提高了新能源开发投资力度,现在也是行业中较为活跃的央企投资商。作为三峡集团新能源业务的战略实施主体,三峡新能源已于今年获批上市,即将登陆A股。

五大中的另外两家大唐与华电也在持续突破中,并且从2019年开始均加快了其新能源方面的投资力度。根据光伏們数据,大唐先后在2019以及2020年的项目资源争夺战中获得了超过5GW的建设指标。

尽管华电在2020年才刚开始崭露头角,入局稍晚,但华电在光伏投资领域的野心不容小觑。据光伏們了解,在2020年竞价项目的推进中,华电集团中高层领导几乎全部出动,多次走访组件制造企业亲自催货,足以证明华电对于光伏投资的决心与信心。2021年,大唐、华电已分别率先完成5GW、7GW的组件集采,对应的EPC招标工作业也已陆续启动。

作为全球最大的煤炭企业——国家能源集团虽然新能源体量比较大,风电装机超过46GW位列全球第一,但光伏装机已经被远远落下了。在碳中和的压力下,其“十四五”光伏装机目标也在大步快上。根据国家能源集团“十四五”最新光伏,光伏新增目标超50GW,项目收购与自主开发同步推进。据光伏們不完全统计,目前国家能源集团今年已与内蒙、福建等多地签署达13GW的光伏项目。

尽管华润电力光伏电站持有量较低,但其去年涨幅仍位居前五。根据华润电力年报,2020华润完成5.613GW光伏项目储备。2021年,华润与东营财金新能源成立合资公司,在山东东营已经备案了超过3GW的光伏项目。据了解,华润“十四五“定下40GW的可再生能源装机目标,目前也正在快速切入这一领域。

实际上,经过近几年的发展,在光伏电站投资领域中,已然形成了由11家投资商为代表的新五大六小格局。除了上述五大四小之外,中节能、中核凭借光伏投资力度以及装机规模也已进入新“六小豪门”之列。光伏們曾在此前文章《光伏电站投资新格局正在形成:央企“五大六小”领衔,十大地方国企、八大民企开疆拓土》中就光伏电站开发格局进行了详细分析。

背靠电网资源,已于今年成功上市的南网综合能源光伏项目开发力度也不容小觑,工业节能-分布式光伏节能项目及综合资源利用-农光互补业务是其主要开发方向。尽管未获得国网综合能源的光伏电站持有量,但其光伏项目的开发力度也在逐步加大。继在竞价项目中布局了数十MW的分布式光伏项目后,在今年新疆已公布的1GW项目业主中,国网综合能源也拿下300MW规模。

另外,光伏們了解到,在剥离国家电网划转至中国绿发集团之后,曾经的“鲁能集团”也将在“十四五”期间大幅提高新能源的装机目标,初步目标是完成3000万千瓦的新能源投资。

央企与民营企业之外,以京能、浙能投、国开新能源、广东省能源集团为表的几大地方国有能源企业也在快速提高光伏电站投资力度。京能收购熊猫绿能后,其光伏持有量已近5GW,一举跃入TOP10,浙江能投集团则是以浙江新能源为撬板,通过上市持续加码新能源投资。广东另一国有能源企业广州发展新能源也开启了广东省外的项目开发行动,据了解,广州发展目前在建的新能源规模将近1GW(含收购)。

另一方面,与预期相符的是,民营企业的光伏电站装机占比正持续下滑,上述榜单中,民营企业装机合计31.66GW,占比25.3%。但正泰跟协鑫仍以5.4GW、4.8GW的体量跻身TOP 10榜单。其中,正泰新能源已经成为国内最大的民营光伏投资商,其在分布式户用光伏的成就一枝独秀。2020年,正泰开发户用超30万户,户用光伏市占率蝉联第一,新增户用装机超1.8GW。

除了上述两家之外,信义光能、晶科电力、特变电工共同领先民营光伏投资商梯队。晶科电力于去年启动地面与分布式光伏业务并行策略,以上市公司为平台,仍持续在光伏电站持有与开发建设业务方面发力。作为我国头部的光伏电站EPC企业,特变电工在项目开发方面仍在持续发力,去年完成超1.7GW的项目储备,EPC业务也持续领先,陆续中标华能、国家电投等多个EPC项目。

在分布式光伏领域,除了联盛新能源、道达尔远景、普枫新能源等持续耕耘这一领域的民营、外资企业之外,去年以来,以央企、国企为主导的力量也在快速切入,详情可见光伏們此前分析《2020年分布式光伏投资“玩家”更迭:央/国企加速入局,业主自投比例攀升》,并且这一趋势在2021年在持续加速。

从“碳中和”、“碳达峰”到新型电力系统,光伏竞技的舞台正呈现百花齐放之势,在央企大干快上新能源投资的2021年,我国光伏产业还面临着诸多困难与挑战。供应链价格居高不下、央企疯狂开发、地方政府胃口越来越大……如何交接好全面平价后“十四五”的第一棒,从当下产业态势来看,仍是困难重重。

正在加载...

正在加载...