切换行业

切换行业

一、硅料、硅片交替轮番上涨!

在4月1日的文章《玻璃降10元/平,硅料涨21元/kg!》中介绍,4月份的硅料长单价格大幅上调,由3月份的109元/kg上调至130元/kg。

4月10日,单晶硅片龙头中环股份上调了硅片价格7分~2毛/片,详见《每片价格上调7分~2毛,中环股份单晶硅片报价!》

4月14日,根据硅业分会的监测,最新的硅片成交价已经突破140元/kg,详见《硅料价格如脱缰野马,冲破140元/kg,奔向150元/kg!》

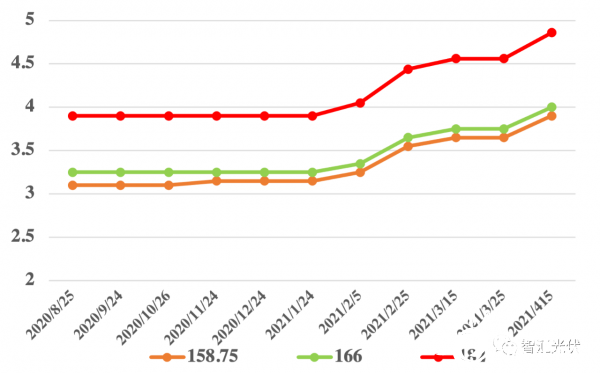

4月15日,另一单晶硅片龙头隆基股份也上调了硅片价格2.5~3毛/片,如下图所示。

隆基2020年8月份以来的官方报价如下图所示。

从上图可以看出,从去年8月底至今,不同尺寸的硅片价格已经上涨了24%左右。而相对于2020年6~7月份最低点的价格,不同尺寸上涨超过50%!

二、电池片环节承压!

相对于硅片将硅料价格上涨部分转移给下游,电池片企业则承受巨大压力!

由于下游组件企业纷纷减产,电池片库存压力大,因为无法将成本压力向下游转移。目前,电池片的销售价格已经几乎是企业的现金成本。

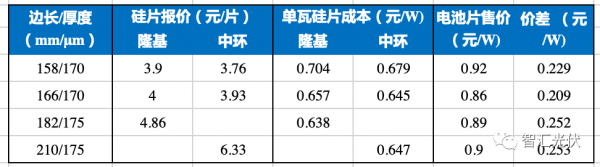

以外采隆基、中环硅片的电池片企业为例,计算成本如下表所示。

表:当前硅片下电池片成本的计算

说明:上表中电池片售价采用PVInfolink的最新报价

按照目前的技术水平,电池片最先进产能,在满产的前提下,166的非硅成本大概在0.17~0.2元/W之间,已经非常接近上表中的价差基本相同。

而且,现在很多电池片企业并未满产,推高非硅成本。实际上的非硅成本就在0.2元/W左右。

可见,在现有的硅片售价下,电池片企业几乎只能保住现金成本,几乎没有利润;而一些相对落后的产能,估计已经低于现金成本。

三、纺锤形的产业格局造成虚假繁荣

当前整个行业供需呈纺锤形,如下图所示。

硅料供应有限,下游需求并不是很大,但中间环节新扩产能对硅料需求大,不断推高硅料价格;但高企的价格抑制了下游需求。初步估计,一季度国内组件需求量在30~35GW之间,年化应该不超过140GW。因此,组件环节纷纷降低开工率,造成电池片环节承受压力最大。

只要电池片企业不停产,对上游的硅片、组件就会保持旺盛的需求,造成需求虚假繁荣的情况。

这一轮硅片价格上涨之后,随着电池片已经低至现金成本,预期会有更多的电池片企业停产,减少对上游硅片的需求,缓解硅料需求的压力。

正在加载...

正在加载...