切换行业

切换行业

背景

4月12日,公司发布2020年报和2021年一季报。2020年实现营业收入442亿(同比增加17.69%),实现归母净利润36.08亿元(+36.95%);2021Q1实现归母净利润8.47亿(+145.99%),符合预期。同时,公司公告不超过120亿可转债预案,用于多晶硅产能扩张和15GW硅片项目。

核心观点

多晶硅20年量利齐升,21年持续紧缺。2020年,公司多晶硅料出货8.66万吨(+36%),毛利率为36.78%(+11.88pct),贡献收入53亿元,实现量利齐升。多晶硅生产成本为3.87万元/吨(-11%),成本进一步优化。展望2021年,硅料全年紧缺确定性事件,最新致密料价格已达到125元/kg,相比去年低点翻倍以上。公司乐山二期、保山一期合计10万吨产能预计2021年底投产,硅料产能将超过18万吨,生产成本有望进一步下降。

大尺寸电池产能持续扩张,HJT布局顺利。2020年,公司电池及组件出货22.16GW(+66.23%),实现收入155亿元(+26.31%),毛利率为14.54%(-5.7pct)。截止2020年底,公司电池产能为27.5GW,预计2021年底公司产能超过55GW,加速扩张,尺寸结构进一步优化;新技术方面,公司HJT电池目前最高效率已达到25.18%,并将建设1GW中试线,研发加码。

农牧业务收入大增,盈利承压,融资完善布局。2020年,公司饲料等相关业务实现收入208.51亿(+12.14%),增速创近年新高,但毛利率为10.51%(-2.8pct),主要原因或为竞争策略和原料涨价影响,预计后续下跌空间不大。公司发布120亿可转债预案,主要用于硅料和硅片的产能扩张,合计投资约126亿。前者主要为了夯实公司世界硅王的地位,后者则是公司考虑现有环节的领先地位,适当拓展业务领域,挖掘新的利润增长点,完善产业链上下游协同。

财务预测与投资建议

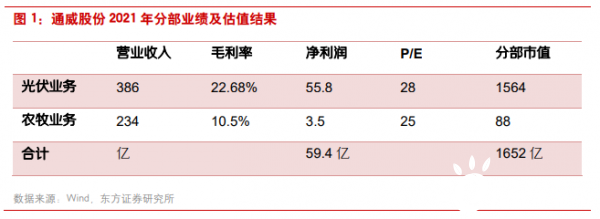

我们预测公司2021-2023年归母净利润分别为58.7/73.5/83.3亿元(原预测为57.2/69.9亿元,主要上调产品价格)。我们采用分部估值法,认为公司合理市值为1652亿元,对应目标价为36.70元,维持买入评级。

风险提示

光伏装机低于预期;行业竞争加剧。

光伏业务可比公司2021年平均估值水平为28倍,考虑到公司规划产能和成本控制能力,以及短期景气周期,对应1564亿市值;农牧业务按可比公司给予25倍PE,对应88亿市值,合计为1652亿市值,对应目标价36.70元。

正在加载...

正在加载...