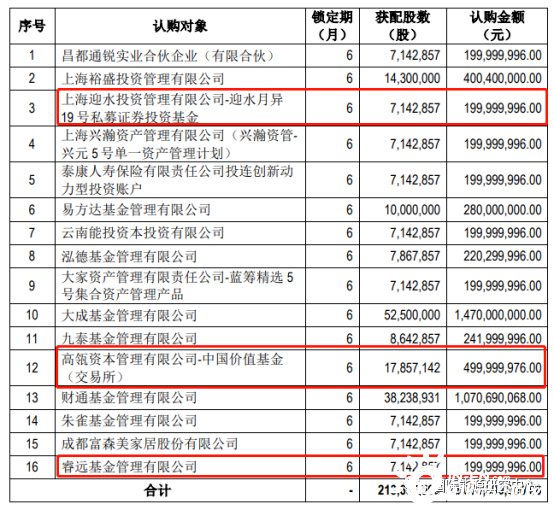

12月9日,通威股份公告称,宣布近60亿定增大单的配售结果,高瓴资本旗下的中国价值基金认购了约5亿元,还有公募睿远基金、百亿私募迎水投资等机构参与。

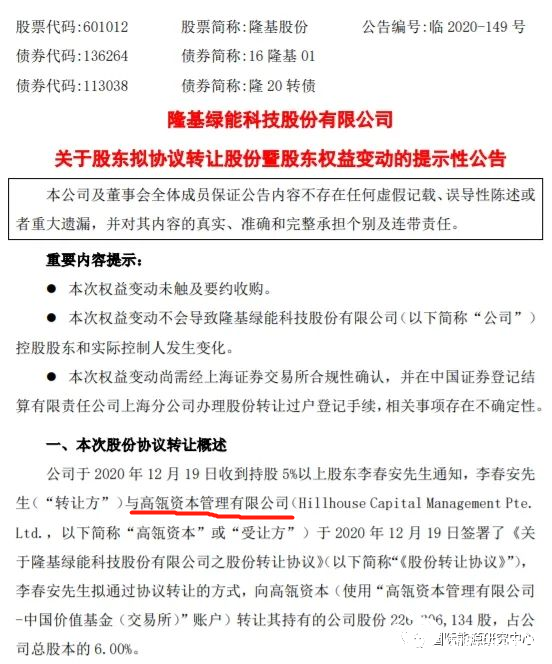

12月20日,隆基股份公告称,股东李春安拟通过协议转让的方式,向高瓴资本(使用“高瓴资本管理有限公司-中国价值基金(交易所)”账户)转让其持有的公司6%股权。本次交易的每股转让价格为70元,本次交易对价总额158.41亿元。高瓴资本本次受让公司股份是基于对公司未来持续稳定发展的信心及对公司价值的认可,拟通过本次权益变动获得公司的股份,以获得股份增值收益。

股权转让后高瓴资本将成为隆基股份第二大股东。

隆基表示,本次权益变动情况不会导致控股股东、实际控制人发生变化。高瓴资本本次受让公司股份是基于对公司未来持续稳定发展的信心及对公司价值的认可,拟通过本次权益变动获得公司的股份,以获得股份增值收益。

全面梳理高瓴资本的投资逻辑

投资的本质是什么?无非就是希望今天付出的一笔钱,能够在未来收回更多钱,所谓“春种一粒粟,秋收万颗子”。投资本质上还是希望买到低估的东西,买到将来能够超过大家预期而成长的东西。我们看投资的本质,要从四个维度去思考。

行业的维度

第一,看行业的商业模式。我经常说,买股票看行业,就像买房子看小区一样,你可以装修你的房子,但是没有办法改变小区的环境,是不是学区房、小区中庭大不大等,这些因素你是无法改变的。公司也一样,即便有很优秀的管理层,但如果在一个很烂的行业,不管你怎么敬业、挣扎,业绩都不会太好。而有一些行业,你会发现赚钱实在太容易了,很典型的就是白酒行业。2013 年、2014 年“三公经费”严管,大多数公司股价下调但还是很好赚钱。因此,从行业的维度看,首先是看行业的商业模式,也就是这个行业挣钱是否容易。第二,看行业的竞争格局。我们经常说格局决定结局,很典型的两家公司就是美的、格力。空调并不算很出众的行业,但是2005 年价格战之后至今,形成了格力和美的市场占有率具有很大优势的格局。行业格局优化后,即使整体增速下滑,格力和美的的业绩增长也很快,股价也都涨了几十倍。第三,看行业的空间。中国过去15 年走了美国100 年走的路,可以在三年时间内用掉美国一个世纪用的水泥量。在这种情况下,中国必定有一些行业的成长空间是有限的,甚至有可能已经是夕阳行业。在行业选择上我们要避开这些夕阳行业,同时也要避开刚开始就“百舸争流”的行业。一些新兴行业刚刚发展的时候,大家都认为这个行业好,有100 家天使投资人往上扑,50 家VC 往里冲,公司之间打价格战,这样的行业你不知道谁是赢家。我们要的是成长期和稳定期,有些消费品在成长期,这种阶段下特别好做投资。当然,产品的生命周期也要看。第四,看行业的门槛。中国是竞争非常激烈的国家,资本回报率稍微高一点儿的行业、净润率稍微高一点儿的行业,就会有100 个人“山寨”、1000 个人抄袭。所以门槛很重要,要么资源独占,要么有牌照限制,要么有技术优势,要么有品牌优势。从白酒行业来看,2012 年、2013 年有非常多的地产公司尝试开发自己的白酒品牌,但到2015 年、2016 年都死掉了,这个行业是有门槛的,别人进不来。

公司的维度

我们要找品类优秀的公司。看一看公司内部的管理机制,看一看产品的定位。我总是问自己一个问题:这家公司如果继续发展下去,是会越大越强,还是会越大越难?有些行业的公司销售规模发展到一定程度后,再往上走就超出了管理半径,可复制性就不强了,增长也非常难,这种行业就是越大越难,对这种行业要小心。中国有很多软件公司其实是做系统集成的,成长过程中大量依赖人海战术,虽然销售是增长的,但是人均利润不断下滑,没有规模效应。这跟微软公司产品化的软件不一样。我们都想买行业龙头,要有规模优势,越大越强。

管理层的维度

看管理层分两个方面:一是看他的能力;二是看他的诚信度。能力分两个方面:一是看战略上是否清晰,是否聚焦。很多公司会转型到其他行业,这种随便乱转型的公司我们从来都不碰。老本行都做不好,转型做一个新行业能够做好吗?过去两年,各种转型的公司基本上成功的很少。二是战术上的执行力。对于中小公司,关键看老板的个人能力和魅力。我们经常会调研中层干部,看他们是不是崇拜自己的董事长;对大公司会看中层干部的关键绩效指标(KPI)。一般来讲,我们研究的公司不多,但是会聚焦在那些我们看得懂、看得明白、商业模式简单又容易挣钱的行业。我们会静下心来把行业、公司、管理层这三个问题搞清楚,会在一家公司上面花很多时间,一旦重仓买入,会持有很久。

过去18个月,我在A 股和港股的第一大重仓都没有改变,因为买之前就很清楚,即使是在熊市中,也有很强的超额收益。我们没有必要在短期内换来换去,这样做从长期来看,累计回报并不好。一定要找到优秀的管理层、优秀的公司以及好挣钱的行业,通过时间的积累。

谈了这么多,其实核心就是回答一个问题:时间是不是你的朋友?只是靠运气、胆量,短期内赌一把,如果市场变脸怎么办?我们经常看到市场变脸比翻书还快。回归投资的本质,我们要找到好的公司,把握机遇,做时间的朋友,成为赢家。

投资,教育,这是张磊常年挂在嘴边的两件事。他喜欢说的是“投资就是投人”,要找靠谱的、真正有格局观、有胸怀又有执行力的创业者。左手投资,右手公益,高瓴两边都做得兢兢业业,风生水起,引侧目无数。而作为300亿美金的掌舵人,张磊本人却一直低调地与媒体保持着适当距离,偶尔步入聚光灯下,一半的时间谈的都是树人之计。高瓴奉行长期价值投资,在培养人才的问题上也一直强调格局,强调长远的发展和共赢。

投资者的维度

1. 从投资者的角度来说,风险投资很多是需要退出的,但人才,永远是不需要退出的投资。通过这些年的实践,我深刻意识到,教育是对人生最重要、最明智的投资。我希望用创新的方式倡导普惠教育,以此在社会转型的过程中承担责任、创造价值。

2. 高瓴的投资哲学在很多方面同样适用于教育和人生选择。第一是“守正用奇”,即是要在坚守“正道”的基础上激发创新;第二是“弱水三千,但取一瓢”,就是要一个人在有限的天赋里做好自己最擅长的那一部分;第三则是“桃李不言,下自成蹊”,是指只要好好做自己的事,成功自会找上门来。

3. 在投资方面,我喜欢“想干大事”的企业家;在教育方面,我喜欢与具有伟大格局观的企业家共同发现人才,培养人才。我最大的乐趣就是帮助杰出的人实现更大梦想。

4. “价值投资”可分为两个阶段,第一阶段是发现价值,第二阶段是创造价值。同样,教育也是,发现自身的天赋和价值,构建并利用自己的独特去创造新的价值,在“价值投资”的过程中造就自身的成功。