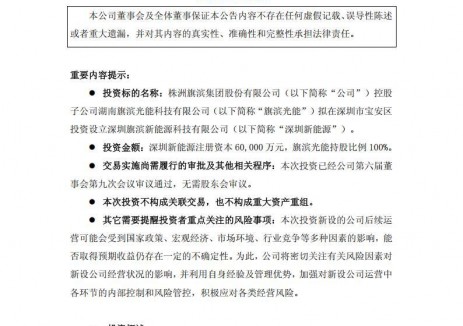

切换行业

切换行业

纵观中国光伏行业的发展脉络,从2005-2012年的“两头在外”,到2013年起国内市场加速,再到2018年至今国内市场高质量发展、海外市场遍地开花的“双循环发展”,我们的光伏产业从未放弃过自立自强的探索。迄今,我国光伏企业在多晶硅、硅片、电池片、组件四个环节上已经具备全面领先优势,设备、辅材的国产化崛起之路也已经初见端倪,全产业链发展加速启航。2020年遇见了太多始料不及,也必将迎来更多意外之喜,再一次证明了中国光伏产业的坚韧与勇敢,辅材辅料作为其中不可或缺的重要一环,在这个注定被历史铭记的不凡之年,也刷足了存在感。这其中不得不提的“背板一哥”赛伍技术,不仅没有掉队,而且铆足了劲儿,当仁不让,上市、扩产、储备、创新,一步一个脚印的风格跟掌门人吴小平如出一辙。

如下是采访实录:

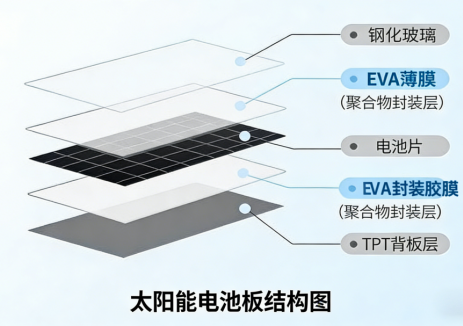

背景:2012年之前,光伏背板技术主要掌握在国外一些大型工厂手中。据中国光伏行业协会(当时的“中国光伏产业联盟”)统计,2011年,奥地利伊索沃尔塔(Isovoltaic)、日本东洋铝业(Toyal Solar)、美国Madico和德国肯博(Krempel)在背板市场中的占比份额分别为30%、20%、13%、10%,而中国企业在其中的占比不足20%。如背板主流品种TPT中使用的PVF 膜(商品名为Tedlar)由杜邦垄断,氟素、聚酯类薄膜等材料也主要由日本和欧美公司垄断,因此全球市场背板产品的价格一直较高。随着国内光伏背板技术的突破,光伏背板国产化进程日趋加快。以赛伍技术、苏州中来等为代表的一众中国光伏背板企业纷纷崛起,市场集中度逐年持续提高,在一定程度上实现了进口替代,目前产能已经可以满足全球市场需求,在未来将进一步占据市场主导。赛伍技术自2005年创立以来,已经走过了15个年头,成为光伏背板行业的全球龙头,并于今年4月份成功上市。

问题1:您认为,国产背板的产业化替代之路给我们带来哪些启示?能否分享一下赛伍发展至今,“做大做强”的秘诀?

吴小平:赛伍技术于2008年11月注册成立,当时受阿特斯瞿晓铧博士的启发和引领,我获悉到国内有背板进口替代的市场和机会。在此之前,我们的经营团队在日本的一家国际领先企业工作,主要研究高分子功能材料行业,我们有一个化学实验室在探索一些创新材料。自成立之初,赛伍就将自身定义为“高分子材料方案商”,旨在向客户提供新价值,帮助企业获得更大成功。基于这个宗旨,赛伍审慎研究了下游客户的需求,发现当初使用的进口背板存在缺陷。由于中国的背板技术标准引自欧洲,背板设计的思想中并没有把组件视同为一个半导体器件,而是定义为简单的户外绝缘物,这是有问题的。事实上,光伏组件本身应该是户外使用的半导体器件,而国外厂家忽略了PET在背板里面的核心作用,导致中国客户对背板的认知仅仅锁定在外层对紫外线的阻隔作用,但是背板的真正价值要比这大的多。一是电器绝缘;二是阻隔水汽,保护电路;三是材料的热稳定性。这些不光能影响电池组件的性能,也跟长期寿命紧密相关。因此,赛伍用现有的技术手段来弥补欧、美、日等国忽略的客户需求项目,率先研究开发出KPf背板。

从某种意义上来说,目前的KPf背板是依靠中国的原创产品思想、概念、技术、规格研发出来的,是我国的自有品牌,目前已经发展成为全球应用最普遍的背板。在此前,国电投只认可TPT、KPK背板的技术标准,现在对于赛伍的KPf背板同样十分认可。在国外,韩国Q-cell,日本东芝、夏普,印度采用的主要背板都是KPf。

可以说,赛伍的壮大是创新成果落地开花的过程。2019年,赛伍的KPf背板份额占据了全球30%,预计2020年市场份额将会上涨至35%,充分说明我们的原创已经变成了世界普遍接受的背板类型,成为主流背板和现行标准。一个新产品意味着一个新标准,赛伍的KPf使国内整个产业链发生了两个变化。一是PET的质量。过去对PET的耐水碱性是不作要求的,KPf的诞生刺激了整个背板行业以及上游PET薄膜厂家提升了PET的耐水碱等级,在背板用PET基材领域带动了国内在全球的领先地位。事实证明,如果PET耐水碱能力弱,会大大降低背板25年的寿命期限。第二个是带动了国内PVDF薄膜的国产化。国内最早的薄膜龙头企业是杭州福膜,代表了国内PVDF的国产化,其起步壮大是因为赛伍的鼓励和培育,氟膜因此也得以摆脱国外垄断。

背景:十二年来,赛伍自主创新的KPf背板成为全球销量最大的单一背板品种之一,赛伍也发展成为光伏辅材辅料领域极具话语权的领头企业,但赛伍的志向当然不止于此。今年以来,光伏企业纷纷加入扩产大军,赛伍技术也于今年6月和9月分别发布了扩产公告,计划通过扩产POE封装胶膜稳固市占率。同时,据协会统计,2019年,双面组件的市场占比为14%,预计2020年占比将达到25%,到2025年市占率将超过单面组件,达到60%,成为主流。目前已经有国内实例证明,透明背板双面组件在光伏电站中的某些性能方面不输于双面双玻组件,赛伍也推出了透明网格背板满足双面电池组件需求等。与时俱进的道路上,赛伍从未缺席。

问题2:您认为目前POE胶膜是否已经具备国产化条件?赛伍在POE胶膜方面是否有技术创新和突破规划?

吴小平:赛伍自创立之初并未将自身定义为背板企业,而是定义为“高分子材料方案商”,因此我们早在2012年就关注了双玻组件,认为双面电池在未来有可能实现大的发展,有可能变成未来重要的组件形态。基于这样的预判,赛伍公司于2012年就着手POE胶膜的研发,2014年开始供应给晶澳以及部分国外厂家。可以说,赛伍属于在POE胶膜领域最早的生产企业之一。基于对下游需求的科学认知,我们发现当初在中国市场供应的POE胶膜都是热塑型的,但是两块玻璃如此之重,热塑型的胶膜有可能会抓不住,因此我们在国内率先提出做成交联型的POE,挑战了国外的胶膜。经过多年的技术积累,我们是生产的交联型POE胶膜得到了国内外的广泛认可,国内几乎所有做双玻组件的大厂都是我们的客户。

今年以来,产业链上下游纷纷宣布扩产,赛伍也是其中一员。基于客户对赛伍供应量的期待,赛伍上市之后,宣布了两轮的扩产,希望在双玻胶膜领域能够为客户提供更好的创新产品供应服务。在双玻组件领域,还产生了EPE变形的POE胶膜,赛伍已经于七月份大规模投产,在源源不断地供应给客户。

问题3:据您介绍,POE胶膜、EPE胶膜已经实现产业化,那么这两者的成本与EVA胶膜有多大差距?

吴小平:POE胶膜、EPE胶膜的成本要比EVA胶膜高出15%左右。POE胶膜用的颗粒树脂现在需要100%进口。POE的发展历程与EVA一样,当时EVA粒子也全部是进口,国内的EVA胶膜发展以后刺激了上游市场,现在至少有三家有国产化的EVA粒子,带动了上游的发展,我相信POE也会有这样的一天。

问题4:透明网格背板的未来发展趋势如何?在您看来,透明背板与玻璃相比价格优势如何?

吴小平:我们认为,透明背板有其独特价值,即可以促使双面电池组件实现轻量化,轻量化后的双面电池组件会有两个应用场景:一是满足屋顶光伏的需求;另一个是将在欧美日得以广泛应用,因为欧美日等国的人工费比较高,轻量化的双面电池组件将广受欢迎。就耐候性来说,由于透明背板是有机物塑料做成的,耐候性比玻璃要差得多。因此,未来相当长一段时间,玻璃背板仍然会是主流;而透明背板因为能够实现组件的轻量化,也将会在市场上占有一席之地,预计将占到整个双面电池组件20%左右的份额。但是,就当前来说,透明背板发展尚不成熟,存在成本居高不下、表面不耐摩擦等缺点,无法大规模推广应用。降低成本无法用“挤毛巾”来衡量,需要材料的革新才能做到玻璃成本的同等以下,从而实现其价值。另外,由于透明背板有透光性的要求,其表面需要耐摩擦才能做到不影响发电和外观。这两个技术问题如果得不到解决,透明背板的普及是有问题的。赛伍尝试采用KPf结构的透明背板解决这两个问题,既能把成本做低,又能使其表面接近玻璃的硬度,更接近客户的实际需求。

问题5:未来,赛伍是否有透明背板相关的产能规划?

吴小平:生产透明背板不需要改变现有设备,网格印刷也有我们自己的创新工艺。我们采用同样的涂覆机即可实现连续生产,而不是单片的丝网印刷,因此不需要设备投资即可生产网格的透明背板,同时也通过技术创新满足了低成本、高耐摩擦要求。赛伍即将推出的透明背板的高耐摩擦性能也是全球首创。

背景:今年以来,由于新冠疫情的影响和全球贸易形势的复杂性,加之上游多晶硅环节突发的安全事故,产业链各环节均开启涨价模式。玻璃、背板、EVA等辅材辅料也纷纷涨价。

问题6:您如何看待近期各环节的涨价问题?在疫情和国际贸易摩擦的大背景下,原材料进口是否存在影响?

吴小平:背板的价格波动源于PET薄膜的价格上涨。本来PET薄膜处于供需平衡,甚至供过于求的状态,但是今年突遇疫情,大量PET薄膜用于防疫产品的内销或出口,由此带来了短暂的PET薄膜涨价。POE粒子本身的价格比较稳定,主要受益于POE粒子的另外一个比较大的需求——汽车。受疫情影响,汽车需求下降,POE胶膜可供量提升,造成价格的稳定性。整体来看,POE粒子的供货量是不足的,明年如果全球汽车行业恢复的话,我们担心POE粒子价格是否会上升。

关于贸易摩擦问题,我认为,除了极端情况的发生,如战争和航运中断等情况,POE粒子的供货不会出现问题。但是我对整个光伏行业有一个担心,绿色能源在未来仍然是全球热点,光伏是其中的主角,在中国的集中趋势越来越明显。这有可能会引起其他国家的抵抗,从而采取用非贸易壁垒的方式进行打压,我认为这是目前最大的风险。中国企业的全球化历史不长,还没有经历过被人围剿的过程。所以我们的光伏企业需要做到自律。赛伍在国际化进程上做了一定的努力,我们的海外市场体量比较大,希望做到跟客户进行共同创新,实现共同价值。

背景:说到底,企业的扩产动作是为了降低成本,为即将到来的光伏平价上网做好充分准备。当前,中国的光伏市场已经迈向了平价上网的新时代,各环节及辅材的成本下降也已经成为硬性要求。作为辅材企业的典型代表,赛伍在降本增效的道路上也一直上下求索。

问题7:您认为在保证产品性能和质量的同时,辅材成本进一步下降的空间有多少?途径有哪些?

吴小平:促进LCOE的进一步下降,产业链每个环节都要做出贡献。基于目前的产品,进一步降低成本的可能性几乎为零,通过量产规模效应,规模扩大一倍,成本可能只降了1个点,就跟“挤毛巾”一个道理。这不是一条好的道路。我认为有两个其他方向值得努力:一是用崭新材料取代现有材料,通过技术革新降低成本;二是帮助组件提高发电量或者延长寿命。这都是为降低LCOE做贡献。具体来说,在182、210大尺寸硅片等方面赛伍已经也做好了准备,KPf背板耐热性能够满足其要求。

背景:近年来,光伏行业的技术发展可谓日新月异、百花齐放。作为新一代高效光伏电池中的佼佼者,异质结太阳能电池凭借转换效率高、提效空间大、发电能力强、工艺流程短等多重优势,受到行业内的高度关注,甚至有人称之为“PERC之后最有前景的太阳能电池技术”。在光伏平价上网愈加临近的关键时刻,异质结技术的蓬勃发展,预示着光伏行业发展的下一个风口。

问题8:如何看待异质结技术的未来发展趋势?您认为异质结技术有哪些优势和瓶颈?

吴小平:在异质结电池和组件领域,我们早在2017年就率先研发出了一种把焊带粘接到电池片表面的技术,这个技术能给组件厂家带来很大的优越性,粘接的材料叫承载膜。2017年,赛伍启动了一项为期两年的“全球共同创新计划”,寻找了全球不同领域企业进行共同的技术创新。现在也可以为国内的HJT企业做出贡献。承载膜在CPIA标委会也做了立项,成为新的标准。对于现在的HJT电池新技术,赛伍在HJT领域也已经储备了新的材料,能够为HJT组件做出贡献。

此外,赛伍还有针对组件、接线盒、连接件系统开发的一系列维护、维修材料,可以将其寿命从25年延长至30年,甚至35年。具体来说,比如硅胶长期在室外会老化,会有水汽侵入,导致模具失效,于是我们就开发了硅胶的维护材料;背板也有连接器脱落的风险。这就好比汽车,一辆崭新的汽车如果平时不做维护保养,可能15年就报废了;而一辆精心维护的汽车可以使用20年甚至30年。赛伍有一个理念,即尽可能原创性创新、改善性创新。赛伍投身光伏行业12年,有若干项原创性,也是凭借着创新思想才一步步走到今天。

“创新”是吴总在采访中提及最多的字眼。创新是赛伍创立至今并纵横光伏领域十二年不可或缺的护身符,一个企业的生命力也正是在勤勤恳恳钻研技术、兢兢业业务实立新的过程中铸就而成的。创新而不背离初心——没有因为走的太远,而忘记了为什么要出发,这是赛伍身上最难得的品质,也是吴小平坚持的“同心圆”策略的核心所在。基于此,赛伍不仅引领了背板国产化的浪潮、接住了资本市场抛来的橄榄枝,还在不凡之年以无惧无畏的气势,亮出了辅材企业的不俗魄力与风范,彰显了光伏新材料龙头的韧劲与潜力——天气渐冷,但太阳依旧温暖,所照之处,来年可期。

正在加载...

正在加载...