切换行业

切换行业

今天和大家聊一聊光伏行业的发展历程,这个行业虽然产业化的时间比较短,但对于投资者来说还是具备相当研究价值的。因为它的更新迭代速度非常快,整个行业格局发生了几次重大转变。回顾这段历史,可以为我们推演光伏行业的未来提供不一样的角度。

今天的演讲分四个部分。开始的部分我想简述一下光伏历史发展的大概脉络。第二部分我们要回顾一下行业技术发展的历程,主要围绕国内的技术进步展开。因为目前来说我国的光伏企业对于全世界太阳能发电行业无疑起到了至关重要的作用。我们拥有几乎完整的光伏产业链,国外厂商实质上已经被边缘化了。第三部分聊一聊大家最近比较关注的硅片尺寸,就是182和210两个阵营的争夺,现在两大联盟正在对决之中,我斗胆讲讲自己的一些观点。第四是关于下一个技术跃迁点的讨论。

一二部分讲历史,硅片之争讲现在,下一个跃迁点讲未来。但是未来的东西可能涉及内容比较少,毕竟作为一个局外人所能掌握的信息量是比较有限的,特别是电池这个环节,我们团队也还处于研究的初始阶段。

一、行业发展&产业环节

行业发展历程

光生伏特的技术其实很早就有了,早在1839年,法国物理学家E.Becquerel发现了光伏效应;到了1954年,贝尔实验室发明了转化率4.5%的单晶硅太阳能电池,标志着光伏发电技术的诞生;1997年全世界100多个国家参与签订了《京都议定书》,限制各个国家碳排放比例,从这时候开始,绿色能源、清洁能源的应用就提上日程了;行业大规模市场化的标志性事件则是2000年德国颁布了《可再生能源法》,2004年德国进一步修订该法案,具体出台了度电的补贴政策,光伏产业正式开始腾飞;我们国内在2006年也颁布了《中华人民共和国可再生能源法》,标志着我国的光伏产业发展进入快车道。

产业链组成

光伏产业链主要有以下几个环节:

硅原料:要做硅片的话首先要做高纯度的硅料,这方面保利协鑫曾经是绝对的龙头,现在来看未来的领军者很可能是通威股份;

硅片:硅料需要经过铸锭、拉晶、切割、清洗、检测等一系列复杂工艺才能制成硅片,这个领域现在是双寡头格局,TOP2隆基和中环目前市场占有率已经超过50%,未来可能接近70%;

电池:电池这块大家都在做,因为目前电池集中度很低,分散性较高,现在做的比较好的是通威股份;

组件:组件方面也是各个厂都在做,包括隆基、晶科、晶澳都有涉及;

装机:装机系统(包括组件)目前不属于整个光伏产业链的主流环节,因为它们的成本下降和技术迭代基本上要取决于前三个环节,而非技术成本的下降则要取决于所在国家或区域的政策环境和实际情况。

二、技术发展进程

昔日霸主今安在?

2006年,中国太阳能级硅材料及太阳能电池研讨会于2006年7月31日至8月2日在江西省新余市召开,90%以上国内相关企业参加了本次会议。

这次研讨会对于整个光伏行业来讲是具有标志性意义的,彼时国内、国际的光伏巨头基本都参与了会议,其中就有大家比较熟悉的无锡尚德、英利新能源、南京中电、台湾茂迪、新光硅业(峨嵋半导体厂)、LDK(江西赛维)等等。这届盛会可谓大佬云集,业界大咖们一个个踌躇满志,共同畅想了中国包括世界光伏产业的美好未来。十四年过去了,美好的未来真的来了,可那些昔日指点江山的巨头们呢?

2013年,无锡尚德申请破产重组

2013年,川投将持有的新光硅业股权出让给通威股份进行重组

2015年,英利新能源10亿元的债务违约,目前正在破产重组

2016年,LDK(江西赛维)破产重组

2018年,台湾茂迪关厂,股价从985元新台币跌至10元新台币

2019年,中电电气申请破产

万里长城今犹在,不见当年秦始皇……曾几何时那些雄心勃勃的行业龙头,在10几年之后都落得个惨淡收场,不由得让人们心生感叹。

光伏行业技术跃迁点

光伏行业发展到今天实际上主要经历了两次技术跃迁:第一次是2009年,第二次是2013年。

2009年之前硅料的制造主要采用西门子法,很多厂商进行了各种各样的改良,包括挪威可再生能源公司REC、韩国OCI也就是后来的DC化学,他们通过改良的西门子法来降低成本。

2009年是一个转折点,保利协鑫发明了冷氢化工艺量产硅料。

2013年,以隆基股份为代表的一众国内企业推进了单晶硅的发展,直拉单晶、金刚线切割等新技术得到广泛应用。

到2020年这个阶段,普遍认为光伏未来降低成本、提高效率的任务落在了电池技术的身上,目前比较一致的观点是N型异质结电池对于PERC的替代。以上是技术路径上的发展进程。

2006-2008 硅料痛点

回溯历史,如果我们去看2008年之前关于光伏行业的券商研报和新闻,会发现那个时期大部分硅料是依赖进口的,2004年德国修订了《可再生能源法》,明确了度电补贴政策,极大促进了行业的发展,很多中国公司例如尚德、赛维,都曾经红极一时。不过由于硅料产能普遍不足且大量依赖进口,其价格一路攀升,最高点接近500美元/公斤。上游硅料企业大赚特赚,REC毛利曾超过90%,OCI改进工艺之后,市场价格有所下降,但仍然在200美金之上。

转折点出现在2009年,2009年香港上市的二线热电厂保利协鑫招聘一批东北化工厂工程师研发冷氢化工艺成功,产能急速扩张,从5000吨、10000吨、15000吨再到50000吨,硅料价格雪崩,从200USD跌到20USD。保利协鑫股价也在这个过程中上涨十倍,瓦克、OCI等硅料企业逐渐边缘化。

彼时由于硅料价格高昂,太阳能发电领域存在两条技术路径:一种是硅晶发电(单晶硅/多晶硅),另一种是薄膜发电(代表企业之一就是港股坑王之王汉能薄膜)。但在保利协鑫的新技术大批量产之后,硅料变得很便宜,薄膜的技术路线就几乎失去了存在的意义。

通过回溯2006年左右的行研报告,我们发现由于当时硅料极端紧俏,吸引很多资本进入废旧硅料回收再利用的领域。尤其很多台湾企业为此投入了大量的产能,巨额的资金最后都打了水漂。

2013年开始的单晶多晶争夺战

2009年保利协鑫入场之后,整个硅料产业在源头端发生了急剧变化。

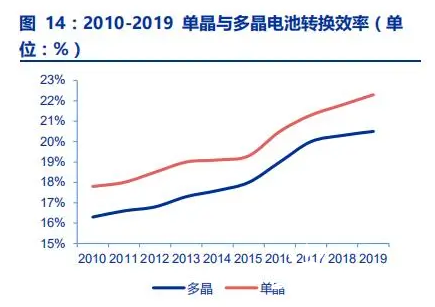

2010年欧债危机,德国、西班牙无力继续补贴,包括保利协鑫在内的多晶硅企业惨遭“双杀”,包括估值和硅料价格都经历了严重的下跌。由于单晶硅片价格相对更高,受伤也更重,市场份额急速萎缩至不足20%。

2013年隆基掌握了拉晶技术和金刚线切割新工艺。之前用砂浆进行切割速度很慢,而且耗电耗材,有了金刚线切割工艺之后,整个切割速率提升了2、3倍。而且随着产能的不断释放,金刚线的线材损耗也越来越低,这对于硅片行业来说具有划时代的意义。

单晶与多晶两种技术路线分歧之初,单晶硅片仅比多晶高2%的转化率,但是多晶硅片的价格却比单晶低很多。有了金刚线切割工艺之后,由于单晶硅片在晶体结构上更加规整,因此其成本的下降斜率更大,成本节省的幅度相对于多晶硅片更加明显。

隆基2015年通过增发获得20资金后急速扩产,从5GW、10GW、20GW直到今天的65GW,单晶硅片成本急速下降,凭借转化率的优势在技术上碾压多晶,从此一骑绝尘。第二个技术跃迁期间隆基股价上涨30余倍,一举奠定行业龙头地位。

失算的保利协鑫

如上图所示,多晶硅最初转化效率与单晶硅差距不大,但是价格便宜很多。保利协鑫在这个领域原本是有机会的,但一连串的战略失误导致其屡次错失良机。

协鑫在隆基上产能之初坐享高毛利,没有用价格战攻击对手,缺乏战略眼光。光伏行业资金需求巨大,保利协鑫又涉足硅料、硅片、组件多个环节,甚至自制铸锭炉,号称全产业链布局,实际上火力分散,眼睁睁看着竞争对手做大,结果就是硅片被隆基甩在身后,整个多晶硅片战略性惨败。

协鑫在硅料方面也大大落后,虽然其目前仍拥有全世界最大的硅料产能,但实际上它的产能利用率一直也没有拉满,如果明年通威的硅料新产能达产的话,就会取而代之成为全球最大的硅料生产商。加之今天保利协鑫的新疆生产线发生爆炸,四五万吨的生产能力又面临停摆,其未来的行业话语权可能会越来越低。

隆基的逆袭之路

隆基的逆袭之路和保利协鑫有异曲同工之妙。出来一项新技术之后快速融资加杠杆上产能,估值提升之后再融资再上产能,不断的滚雪球一样快速发展,在对手还没反应过来的时候整个市场格局就发生了深刻的改变。

除了技术升级之外,规模化优势也使得成本下降速度超乎预期,隆基在推广单晶硅片之初很难得到市场认可,于是自建组件生产线,用以消化自身的单晶硅片产能,后来的行业演进也确实达到了公司希望的战略效果。

目前来说隆基的硅片全球市占率在40%以上,今明两年如果新产能顺利投产,隆基+中环两家公司在全球市占率有望达到70%。

时间回到十几年前,隆基老总李振国写了一篇名为《中国硅》的文章,展望了单晶的未来,并立下flag:隆基要做到中国第一的单晶硅企业。光阴荏苒,隆基大鹏展翅、扶摇直上,不但做到了中国第一,还成为了世界第一。

三、硅片的尺寸之争

硅片大小是否是胜负手

说起硅片的大小,多年前行业里也是各种尺寸满天飞,直到2015年隆基与中环联手定制边长156.75mm的M2硅片,市场标准才得以统一。156也逐渐成为了单晶硅片的主流尺寸,目前市场占有率在80%左右。

说起隆基和中环,这两家公司还颇有点渊源,各自的当家人李振国与沈浩平师出同门(兰州大学),当年隆基创建初期,陈总浩平还帮助师弟李总振国解决过硅料的问题。二者后来之所以能在硅片领域统一战线、一致对外也就不难理解了。

谁知道“友谊的小船说翻就翻”。6月24日,隆基、晶科、晶澳等七家公司,倡议建立几何尺寸为182mm*182mm的硅片标准(M10),并在行业标准组织中将这一尺寸纳入标准规范文件。紧接着在7月9日,由中环、日升、天合等39企业宣布结成 “600W+光伏开放创新生态联盟”。根据企业名单,该联盟覆盖上中下游全产业链,涉及硅片、电池、组件、支架、逆变器、设计院、物流公司等,已形成一个完整的生态系统。所谓的600W+,实际上就是以210硅片(G12)为核心的技术路径,从联盟的名称也可以看出,中环联盟还是给竞争对手留了一些面子。

目前来讲大尺寸硅片的趋势是不可逆的,那么到底是182还是210呢?不要说投资者,就连业内人士都普遍感到迷茫。大尺寸的硅片的确可以有效提高功率,不过对于转化效率方面的提升不是特别明显。目前210的生产在热斑、切片损失、裂片、支架及逆变器兼容等方面仍存在一些问题。

另外182在组件和装配上的尺寸目前来看是比较合理的,也更加匹配集装箱的规格,210在集装箱运输环节可能存在空间浪费,因此运输成本也会稍有提高。2018年“531”新政之后国家光伏补贴退坡,我国的装机需求量在全世界的占比明显下滑,从2018年的44%降到了2019年的31%,目前来看海外市场显得更加重要。运输成本、集装箱的装箱效率就变成一个必须考量的因素。

究竟何种尺寸最终能成为主流,相关利益方也是众说纷纭。槟榔倒认为:硅片的大小尺寸根本不是关键的胜负手,更不是技术跃迁点。

技术跃迁点需要具备两个方面的要素:一是效率要提升(比如说单晶对多晶的取代就是效率的提升);二是成本有下降的路径。下降路径包括工艺优势,例如单晶的金刚线切割,另外就是产能必须急速扩张,对于工业类产品,产能的规模决定了它的平均成本。

所以我们看保利协鑫、隆基的发展路径,它们在获得一项新技术以后,马上融资以便急速扩张产能,当成本下降曲线的斜率变得很陡峭时,该项技术才能很快得到市场的认可。因此最关键的因素还是能否通过产能扩张急速降成本,这才是至关重要的抓手。

两大阵营鹿死谁手

其实中环之所以要坚持做210硅片,是因为它在156和166这两个市场主流产品上完全被隆基压制住了,其当前的产能已经远远跟不上隆基的扩张速度,毛利率差距也很大,在价格上已经无法和隆基竞争。

隆基&中环成本、毛利率差异巨大

表格中隆基硅片的毛利率是按照财报当中营业收入—营业成本计算得出的,可能不是特别准确,按照隆基半年业绩会的口径大概在25%左右。中环没有披露具体的数据,我们预计硅片部分的毛利率大约是在15%-16%,两家差距较大。

我和同事探讨其中原因也不甚了了,中环在内蒙古设厂,用电成本也很便宜,而硅料成本大家都差不多,我们也只能推断是国企和民营企业之间的效率差别,各个环节跑冒滴漏累积在一起才会造成如此大的差距。如果观察净利率,差别会更大,右边图示黄色为隆基净利率,蓝色是中环的净利率。

面对意图逆风翻盘的中环,隆基的应对之策是推出182标准,其出发点不仅仅是单一产品的效率和成本,而是对产业链整合做了通盘的考虑。对于目前光伏产业链上拥有巨量产能的诸多企业来说,升级配套182硅片所需的技改支出很低,同行的参与意愿比较高。相反对于210尺寸硅片来说,大部分企业需要付出巨大的资本支出才能与新标准进行匹配。目前在G12规格能否成为行业最终标准都还不确定的情况下,很难让大多数玩家跟着下注。

182阵营中隆基联合了晶科、晶澳,210阵营中环联合了东方日升、天合光能。图片下方的GW数是组件的GW数,隆基当年推出单晶硅片之后不太受市场认可,于是只能自己做组件来打开下游。所以说技术参数固然重要,关键还要看下游厂商的采购意愿。

隆基目前在手的组件产能是12GW,晶科10GW,晶澳15GW,这三家的产能明年还将持续扩张。晶澳预计达到18GW,晶科预计达到15GW,三家的组件市占率很高。反观600W+阵营,中环的组件产能为5GW,东方日升3GW,天合光能5GW,两个阵营的下游实力差距巨大。

虽然东方日升日前发布一则公告宣称要投资120亿元来新增组件和电池产能,但是投产周期很长,远水解不了近渴。硅片产能双方更是差距明显,隆基硅片明年上半年能达到14亿片/月,后续的新增产能源源不断,600W+阵营除了中环以外,其他成员产能合计仅仅3亿片。

另外中环本身仍有35GW旧产能(156、166硅片产能),就目前情况来讲如果它要强推210大硅片的话,将面临左右互搏的局面。隆基现在毛利率大大高于中环,并且在满产甚至超负荷运转的情况下还在不断降价,就是为了彻底挤垮中环35GW的旧产能。

隆基的逻辑是很清楚的,扩产能、提升销量,在毛利上稍微损失一点,只为彻底压制其他竞争对手,中环如果没有现金流支撑,很难在短时间内扩大G12硅片的生产规模。其实从19年下半年开始,600W+阵营就在为210硅片造势了,并且号称在2020年底投产19GW,但是截止今年上半年,整个210组件仅出货量仅为0.22GW……隆基在这个事情上的考虑,其实是抓住了七寸,管你几路来,我只一路去,谁能爆产能,谁能率先通过规模化把成本降下来,谁就是最后的赢家。

况且隆基2019年净利润55亿,而中环硅片和半导体两个业务加在一起的净利仅有13亿,以中环目前的实力想要和隆基抗衡,首先要有足够的资金做支持,通过联合东方日升、天合光能来与三巨头抗衡,胜算不大。

虽然现在很多观点都认为210大硅片很有市场前途,属于新技术,加上功率也大一些,大家都比较看好,但是槟榔个人认为:产业竞争当中,有时候未必技术好就是最后的赢家。

许多年前,电视行业也存在两个技术路线的争夺,即液晶技术和等离子技术。当年的大牛股长虹之所以溃败,一方面是当时的董事长倪润峰妄图垄断显像管,把自己的现金流耗光了;另一方面是押错了技术路线——全力发展等离子技术。而海信等其他国产厂商却都是液晶技术阵营的一员。

在当时的技术条件下,液晶存在不少问题。由于本身不发光,需要背投光线,一旦角度出现偏差就容易造成偏色、拖影等现象。当年业内流传一句话:“外行看液晶,内行看等离子”,等离子电视是有如信仰一般的存在。

我们现在推崇的OLED自发光显示技术,其实等离子早就具备!基于这一特性,等离子拥有色彩还原度高、动态清晰度高(响应速度快)、可视角度广、视觉舒适度以及对比度高等特性。可惜当时以松下、日立、先锋为首的等离子联盟在战略上出现了致命失误,他们牢牢垄断了上游,无论是同属日系品牌的索尼还是其他韩系、大陆以及台系厂商,都无法从他们那里获得好的面板资源,造成大多数厂商索性转投液晶阵营与等离子对抗。

于是乎液晶电视的成本在很短时间飞速下降,加之等离子技术在30寸以下的机器上色彩控制力比较差,使得液晶更适用于小尺寸的低端电视。没过多久,等离子技术路线彻底淡出彩电市场。

由此可见,一项技术的优劣并不是它成为市场绝对主流的唯一充要条件,背后牵扯到行业相关利益方极其复杂的博弈。

四、电池也许是下一个技术跃迁点

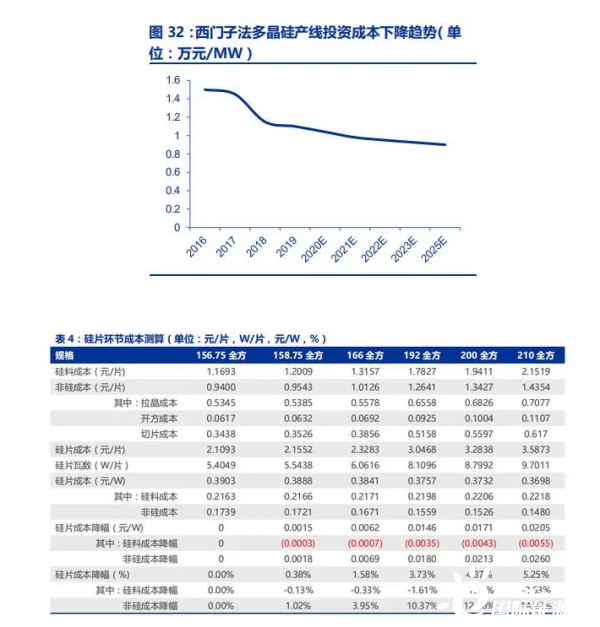

硅料、硅片每W成本

这些年硅料、硅片整体成本下降非常快,目前来说主流的156硅料成本已经降至1元+/片,虽然图表中数据显示硅片成本在2.1元/片,但实际上隆基的硅片已经降至1.8元/片左右。

PERC电池成本占比仍然较高

组件整个成本下降也非常大,每兆瓦成本已经降至6万元以下,但整个PERC电池的成本虽然也在下降,但绝对费用还是比较高的,维持在20万元/GW以上。整个电池成本的体量在产业链当中降幅虽然比较大,但占的绝对值仍然较高。

电池企业利润率处于行业低点,分散度很高

电池环节的毛利率是整个产业链当中最低的部分,这里计算的还是是单晶PERC双面电池,单面电池和老旧型号的电池毛利率更是低于10%。头部企业的市场占有率也非常低,前五名的市场占有率不到40%。目前通威是第一名,还有诸多厂商也在参与竞争。

硅料和硅片环节的集中度目前来看比较高;组件业务目前大多都是硅料和硅片厂商向下游延伸来做,因为组件本身利润率较低;而电池环节集中度是最低的。

电池也许才是下一个技术跃迁点

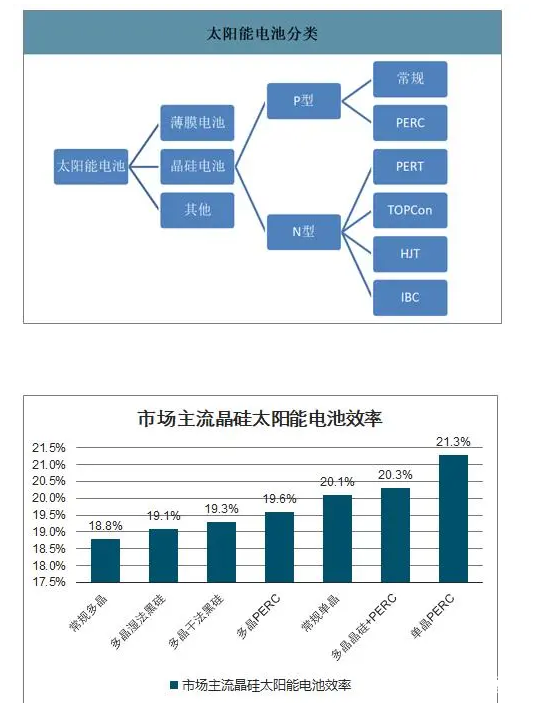

从上图可以看出目前大概的技术路径:除了太阳能电池,薄膜电池和其他电池现在基本已经淘汰;晶硅电池分为P型和N型;目前市场主流产品是PERC和PERC+;不过未来普遍认为HIT和TOPCon这两个技术路径有可能跑出来。

目前来看单晶的PERC电池的转化效率能达到21.3%,按照隆基最新的口径能做到23%左右,实际上目前N型电池的转化效率能达到25%,所以目前来看整个产业链中电池是下一个技术跃迁点。谁能把电池的转换率提升上去,成本降下来,可能就是下一个保利协鑫,下一个隆基。

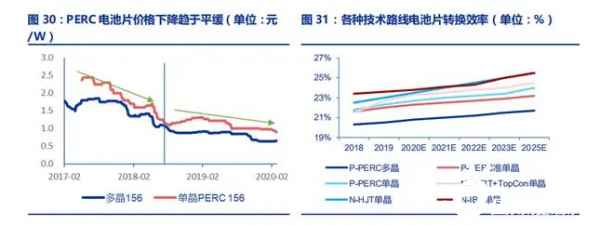

N型异质结电池备受关注

上图是整个电池片下降的趋势图,右边是各个技术路线电池片的转换效率。目前来看N型异质结电池是转换效率最高的,未来可塑性也比较强。

以上就是本人对光伏行业的简单介绍,包括发展历史、当下的行业节点和对未来的看法,欢迎大家交流探讨。

正在加载...

正在加载...