切换行业

切换行业

7月国内EVA市场在多数市场人士看跌之时,出乎意料地逆转,开启上涨通道。进入8月,市场仍因供应面毫无压力,及光伏需求大力拉升下,继续在上涨通道上狂奔。

1、关注点:

(1)国产EVA厂商开工偏低,库存偏低。

(2)据悉,进口美金货源8月及9月供应紧张。

(3)光伏需求旺盛支撑,因此国产厂商光伏排产较多,其他品种排产量持续偏低。

2、主要牌号出厂及市场价格走势图

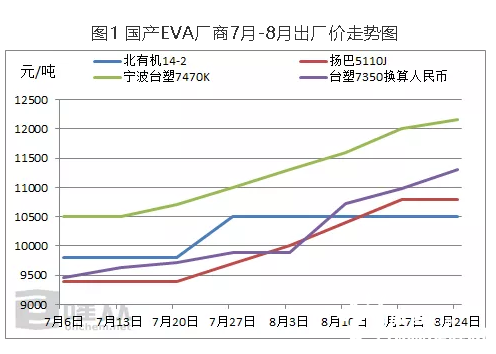

图1 国产EVA厂商7月-8月出厂价走势图

从图1可以看出,7月份EVA国产出厂价格报盘开启上行通道后,8月各国产石化和进口美金盘延续持续上调报价。涨幅达700-2000元/吨。供应面上涨信心持续。

图2 国内EVA市场价格走势图

从图2可以看出,8月份EVA市场价格在上涨的路上,大胆前行,前三周平稳窄幅上涨,第四周随着市场货源消化减少,供应难以有效提供,上涨幅度增大。

3、国产及进口货源供应情况

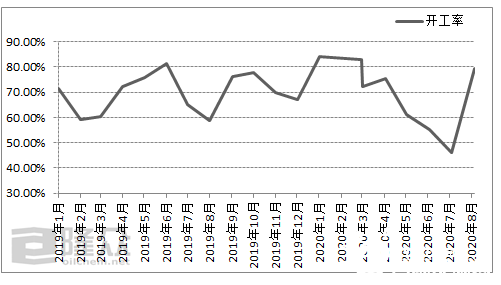

图3 国内EVA市场开工率走势图

从图3可以看出2020年从5月到7月三个月,国产EVA厂商开工较低,特别是7月更是达到近年较低水平,进入8月后,虽然整体开工有所提升,但因下游光伏需求订单较好,年产能达30万吨的江苏斯尔邦整个8月都以排产光伏料为主,另外,宁波台塑EVA装置检修一周,北京有机EVA检修5天,燕山石化EVA排产只向市场贡献了4000来吨的EVA,扬巴装置重启后仍有部分货源交付前期订单,市场其他发泡、线缆的供应量持续紧张。

据悉,一方面8月份国产EVA厂商库存整体库存寥寥,另一方面进口美金货源近期到中国港口的供应量较少,9月份进口美金盘供应量大为减少。到港时间不确定性,导致市场后期可供货源紧张。据了解台湾台塑9月份美金盘贸易商分量极少,泰国TPI9月美金盘供应量也极低。

4、下游需求

8月份光伏需求可谓一支独秀,根据分析,2020年上半年国内新增装机占全年的29%,以全年光伏新增装机达到40GW的规模预计,下半年预期新增近30GW。随着光伏装机下半年不断新增,配套产品光伏胶膜EVA的需求量将迎来可观增长。虽然其他产品如发泡、线缆、涂覆等产品需求8月份需求未见明显提升,但因光伏料需求旺盛,价格迅速攀升下,拉动其他原料全面上涨。

5、后市预测

供需博弈逐渐转变成供方胜出,场内现货持续偏少,外盘价格继续走高后期货源有限以及国内工厂库存无压、交货较慢状态为利好支撑的参与者,继续对后市向好观望,加之本轮低价反弹较快,相比之前备货量偏少,挺进优势持续。场内由于部分下游需求有限带来的利空观点仍存,但随着金九银十备货周期到来,隆众资讯预计EVA市场继续跟进供方挺进态度,市场或又迎来一波上涨走势。

正在加载...

正在加载...