切换行业

切换行业

检修、事故、疫情等多重因素致硅料供给受限

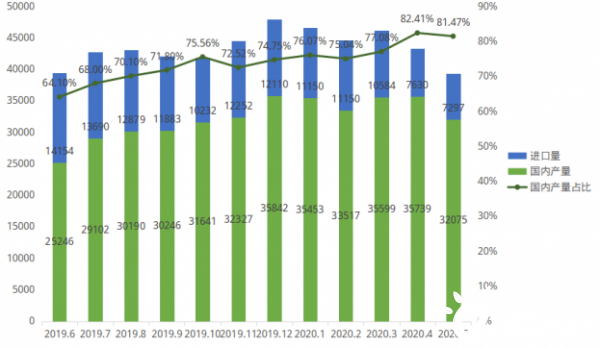

目前国内已经形成新疆、内蒙和四川三大产业基地布局,而硅片的拉晶环节也将逐步转移到内蒙、四川、云南等低电价地区,光伏供应链上游“西进”布局初步形成。硅业分会数据显示,2020年上半年多晶硅产量约20.53万吨,同比增长33.1%。2020年上半年供给市场增量主要来自于永祥股份的 1GW 产能;下半年国内企业计划新增产能为:东方希望3万吨、保利协鑫2万吨,由于韩国OCI 、韩华退出光伏多晶硅市场,国内其他部分企业的产能也在陆续检修、退出,硅料总体增量有限。

随着国内龙头企业硅料质量的持续提升和价格不断下滑,2020年二季度开始进口硅料的供应量大幅下降,市场份额跌破20%。相比2019年中国硅料进口硅料市场份额30%(同比下降5个百分点),预计2020年进口硅料市场的下降比例会更大。

根据各海外硅料企业生产运行计划来看,硅业分会认为6月份多晶硅进口量将环比基本持平,预计2020年上半年多晶硅进口量将在5.5万吨左右。而预测下半年进口总量可控在4万吨以下,月度进口量在6500吨左右。

国内硅料市场供给情况(单位:吨)

数据来源:硅业分会

202年7月,国内在产的多晶硅集中在11家企业中,由于前期3家万吨级企业延续检修或设备维护减负荷生产,硅料产能缺口逐渐扩大。而西北地区硅料企业连续出现生产事故,在7月中旬新疆疫情防控影响下,物流运输受阻,导致硅料供应更为紧张。

全球硅料市场主要企业供给情况

注:德国Wacker,马来西亚OCI 2020年产能变动幅度较大,2021年产能为硅业分会预估数字。

数据来源:硅业分会

终端市场反弹硅料需求转旺 高品质用料占比拉升

2020年因受疫情影响较为严重,上半年光伏市场需求骤减,随着国内政策推动终端需求抬升,海外的市场不确定性也在逐步改善,下半年整体硅料需求将迎来新高。

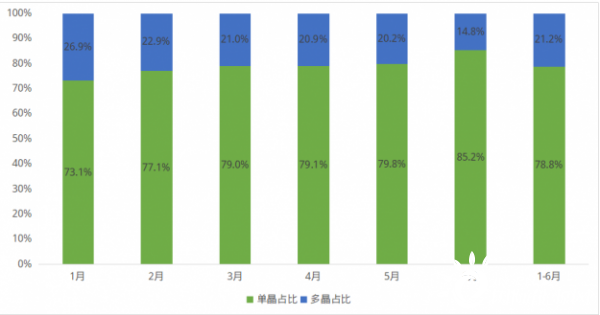

目前硅片环节发展路径指向大尺寸、薄片化、N型,高品质硅料需求得到拉升。长期来看,技术进步将推动单晶市场份额持续增加。硅业分会数据显示,2020年上半年多晶硅产量中单晶用料16.2万吨,占国内总产量的78.9%,多晶用料占比缩减至21.1%。

分月度来看,单晶占比从1月份的73.1%逐月提升到6月份的85.2%,一线企业单晶用料占比从80%提升至90%以上,二线企业单晶占比从70%左右提升至80%以上,各企业均能满足N型用料需求。

2020年单多晶硅料生产情况

数据来源:硅业分会

2019-2021年硅料市场需求趋势

根据硅业分会统计,2020年上半年国内硅片产量总计约71.2GW,其中单晶硅片产量61.8GW,多晶硅片产量9.4GW,单晶占比86.8%,对应2020年上半年国内硅料市场的需求量为23.8万吨,其中单晶硅料需求量为20.4万吨。

2020年三季度隆基、中环、晶科等企业硅片扩产项目推进,预计下半年单晶硅片新投放产能将增大需求弹性,硅料将因抢装市场迎来阶段性需求高峰。

短期硅料价格上涨提速 中期仍依赖供应链调节

2020年上半年硅料市场价格屡创历史新低,经历二季度海外需求低谷与硅料企业去库存化,集邦新能源网EnergyTrend数据显示,6月下旬以来硅料市场价格涨幅已接近10%,单晶用料价格重回至60元/kg,达到主要硅料供应商综合成本水平。

受近期硅料市场供应瓶颈影响,目前下游硅片、电池片市场均已抬高短期内产品订单报价。在四季度产业链供给紧张的前景下,国内外光伏项目招标和采购周期有望提前,同时硅料供给侧阶段性紧缺,将助推硅料价格在3季度呈上涨趋势,预期将拉动下游各环节价格短期上行后趋于稳定。

到2020年4季度,随着供应链各环节产能陆续释放,硅片、电池、组件的供给产能处于均过剩状态,其开工率或有所下调,长期来看市场价格仍呈现下行趋势。而同期多晶硅供应逐渐提升,难以满足下游产能过剩的市况,硅料持续面临供应紧张局面,整体市场依赖供应链各环节资源调控。而2021年终端市场大尺寸、高效化需求预期,将有助于拉动高品质硅料需求持续增长,高纯单晶用料市场有望维持紧平衡状态。

正在加载...

正在加载...