一项技术的优劣并不是它成为市场绝对主流的唯一充要条件,背后牵扯到行业相关利益方极其复杂的博弈。

说起硅片的大小,多年前行业里也是各种尺寸满天飞,直到2015年隆基与中环联手定制边长156.75mm的M2硅片,市场标准才得以统一。156也逐渐成为了单晶硅片的主流尺寸,目前市场占有率在80%左右。

说起隆基和中环,这两家公司还颇有点渊源,各自的当家人李振国与沈浩平师出同门(兰州大学),当年隆基创建初期,沈浩平还帮助师弟李总振国解决过硅料的问题。二者后来之所以能在硅片领域统一战线、一致对外也就不难理解了。

6月24日,隆基、晶科、晶澳等七家公司,倡议建立几何尺寸为182mm*182mm的硅片标准(M10),并在行业标准组织中将这一尺寸纳入标准规范文件。紧接着在7月9日,由中环、日升、天合等39企业宣布结成 “600W+光伏开放创新生态联盟”。

根据企业名单,该联盟覆盖上中下游全产业链,涉及硅片、电池、组件、支架、逆变器、设计院、物流公司等,已形成一个完整的生态系统。所谓的600W+,实际上就是以210硅片(G12)为核心的技术路径,从联盟的名称也可以看出,中环联盟还是给竞争对手留了一些面子。

目前来讲大尺寸硅片的趋势是不可逆的,那么到底是182还是210呢?不要说投资者,就连业内人士都普遍感到迷茫。大尺寸的硅片的确可以有效提高功率,不过对于转化效率方面的提升不是特别明显。目前210的生产在热斑、切片损失、裂片、支架及逆变器兼容等方面仍存在一些问题。

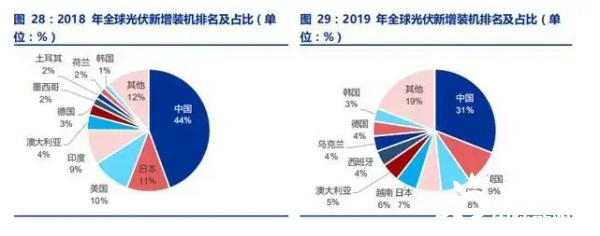

另外182在组件和装配上的尺寸目前来看是比较合理的,也更加匹配集装箱的规格,210在集装箱运输环节可能存在空间浪费,因此运输成本也会稍有提高。2018年“531”新政之后国家光伏补贴退坡,我国的装机需求量在全世界的占比明显下滑,从2018年的44%降到了2019年的31%,目前来看海外市场显得更加重要。运输成本、集装箱的装箱效率就变成一个必须考量的因素。

其实中环之所以要坚持做210硅片,是因为它在156和166这两个市场主流产品上完全被隆基压制住了,其当前的产能已经远远跟不上隆基的扩张速度,毛利率差距也很大,在价格上已经无法和隆基竞争。

隆基&中环成本、毛利率差异巨大

表格中隆基硅片的毛利率是按照财报当中营业收入—营业成本计算得出的,可能不是特别准确,按照隆基半年业绩会的口径大概在25%左右。中环没有披露具体的数据,我们预计硅片部分的毛利率大约是在15%-16%,两家差距较大。

笔者和同事探讨其中原因也不甚了了,中环在内蒙古设厂,用电成本也很便宜,而硅料成本大家都差不多,我们也只能推断是国企和民营企业之间的效率差别,各个环节跑冒滴漏累积在一起才会造成如此大的差距。如果观察净利率,差别会更大,右边图示黄色为隆基净利率,蓝色是中环的净利率。

面对意图逆风翻盘的中环,隆基的应对之策是推出182标准,其出发点不仅仅是单一产品的效率和成本,而是对产业链整合做了通盘的考虑。对于目前光伏产业链上拥有巨量产能的诸多企业来说,升级配套182硅片所需的技改支出很低,同行的参与意愿比较高。相反对于210尺寸硅片来说,大部分企业需要付出巨大的资本支出才能与新标准进行匹配。目前在G12规格能否成为行业最终标准都还不确定的情况下,很难让大多数玩家跟着下注。

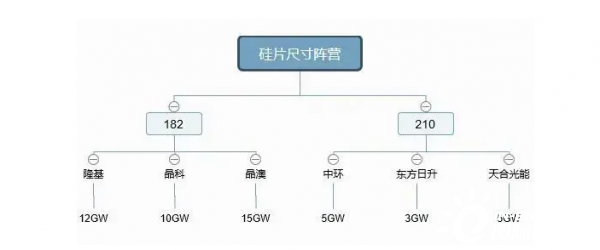

182阵营中隆基联合了晶科、晶澳,210阵营中环联合了东方日升、天合光能。图片下方的GW数是组件的GW数,隆基当年推出单晶硅片之后不太受市场认可,于是只能自己做组件来打开下游。所以说技术参数固然重要,关键还要看下游厂商的采购意愿。

隆基目前在手的组件产能是12GW,晶科10GW,晶澳15GW,这三家的产能明年还将持续扩张。晶澳预计达到18GW,晶科预计达到15GW,三家的组件市占率很高。反观600W+阵营,中环的组件产能为5GW,东方日升3GW,天合光能5GW,两个阵营的下游实力差距巨大。

虽然东方日升日前发布一则公告宣称要投资120亿元来新增组件和电池产能,但是投产周期很长,远水解不了近渴。硅片产能双方更是差距明显,隆基硅片明年上半年能达到14亿片/月,后续的新增产能源源不断,600W+阵营除了中环以外,其他成员产能合计仅仅3亿片。

另外中环本身仍有35GW旧产能(156、166硅片产能),就目前情况来讲如果它要强推210大硅片的话,将面临左右互搏的局面。隆基现在毛利率大大高于中环,并且在满产甚至超负荷运转的情况下还在不断降价,就是为了彻底挤垮中环35GW的旧产能。

隆基的逻辑是很清楚的,扩产能、提升销量,在毛利上稍微损失一点,只为彻底压制其他竞争对手,中环如果没有现金流支撑,很难在短时间内扩大G12硅片的生产规模。其实从19年下半年开始,600W+阵营就在为210硅片造势了,并且号称在2020年底投产19GW,但是截止今年上半年,整个210组件仅出货量仅为0.22GW……隆基在这个事情上的考虑,其实是抓住了七寸,管你几路来,我只一路去,谁能爆产能,谁能率先通过规模化把成本降下来,谁就是最后的赢家。

况且隆基2019年净利润55亿,而中环硅片和半导体两个业务加在一起的净利仅有13亿,以中环目前的实力想要和隆基抗衡,首先要有足够的资金做支持,通过联合东方日升、天合光能来与三巨头抗衡,胜算不大。

虽然现在很多观点都认为210大硅片很有市场前途,属于新技术,加上功率也大一些,大家都比较看好。

许多年前,电视行业也存在两个技术路线的争夺,即液晶技术和等离子技术。当年的大牛股长虹之所以溃败,一方面是当时的董事长倪润峰妄图垄断显像管,把自己的现金流耗光了;另一方面是押错了技术路线——全力发展等离子技术。而海信等其他国产厂商却都是液晶技术阵营的一员。

在当时的技术条件下,液晶存在不少问题。由于本身不发光,需要背投光线,一旦角度出现偏差就容易造成偏色、拖影等现象。当年业内流传一句话:“外行看液晶,内行看等离子”,等离子电视是有如信仰一般的存在。

我们现在推崇的OLED自发光显示技术,其实等离子早就具备!基于这一特性,等离子拥有色彩还原度高、动态清晰度高(响应速度快)、可视角度广、视觉舒适度以及对比度高等特性。可惜当时以松下、日立、先锋为首的等离子联盟在战略上出现了致命失误,他们牢牢垄断了上游,无论是同属日系品牌的索尼还是其他韩系、大陆以及台系厂商,都无法从他们那里获得好的面板资源,造成大多数厂商索性转投液晶阵营与等离子对抗。

于是乎液晶电视的成本在很短时间飞速下降,加之等离子技术在30寸以下的机器上色彩控制力比较差,使得液晶更适用于小尺寸的低端电视。没过多久,等离子技术路线彻底淡出彩电市场。

由此可见,一项技术的优劣并不是它成为市场绝对主流的唯一充要条件,背后牵扯到行业相关利益方极其复杂的博弈。