切换行业

切换行业

近期,硅料、硅片、电池片不断传来涨价消息,下游需求不断向好,推动光伏行业产业链全面提价。

从内外政策来看,光伏行业在财政补贴、税收优惠等方面均有一定的扶持政策,有望力挺光伏行业全面扩容。兴业证券研报表示,在产业链降价带来的装机成本下降、平价区域扩大等因素的助推之下,内外光伏需求有望持续稳定增长。叠加HIT电池渗透率的逐步提高,全球光伏市场有望迎来黄金期。

同时,到2025年全球光伏新增装机量将达到287GW,海外多国渗透率的目标提升空间均超4倍以上,光伏行业的逐步扩大,将拉动银浆需求的兑现。

光伏银浆是实现光伏产业国产替代的重要环节。预计2025年银浆行业市场空间将达到210亿元,低温银浆将达到99.6亿元。

光伏银浆是光伏电池的核心辅料,是由高纯度(99.9%)金属银的微粒、玻璃氧化物、有机树脂、有机溶剂等所组成的一种机械混和物的粘稠状的浆料。新一代HIT电池中,光伏银浆成本占比达到24%,光伏银浆的重要性逐步提升。

光伏银浆的生产壁垒主要包括:高分子焊接技术与超细银粉的制备,是国内光伏银浆厂商产品较杜邦、贺利氏等海外巨头存较大差距的核心关键,也导致前期国内光伏银浆主要依靠海外进口的原因之一。

目前国内基本形成了:晶银新材(苏州固锝子公司)、帝科股份、匡宇科技、聚和股份等为代表的四大国内浆料龙头企业。并逐步打破了由杜邦、贺利氏、三星SDI和硕禾电子垄断的浆料企业。

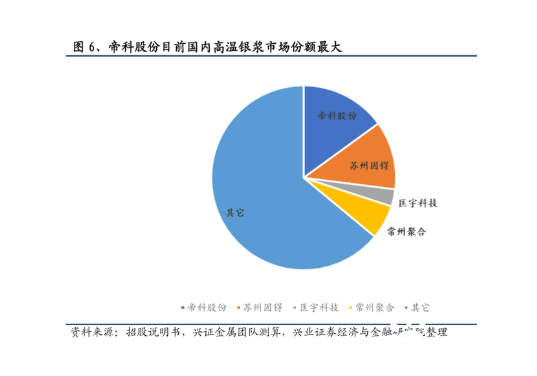

目前国内四大银浆厂商的高温银浆市场份额合计不足35%,市场竞争相对激烈。其中帝科股份占比最大约13%左右,苏州固锝市场份额超10%。除此之外,国际四大银浆企业等由于成本和技术升级问题,正逐步被国内龙头所替代。

此外,低温银浆产能不足,垄断性较强,京都 ELEX(KE)市占率超90%。

国内企业在高温银浆已逐步站稳了脚跟,并开始逐步向低温银浆进军,但整体尚处于起步阶段。目前宣传涉足该领域的国内厂商主要有晶银新材、帝科股份、常州聚和、深圳首驰等企业,进展相对较快的主要有苏州晶银和常州聚和。苏州晶银已实现量产,后续一旦认证通过,开启大量采购,有望打破现有低温银浆供给格局。

国产浆料起步较晚,2011年之前一直未有突破。受益于国内光伏制造产能的崛起,以及装机占比的提升。市场需求快速增加下,银浆逐步开始国产化。国产银浆从2017年开始份额加速提升,从2017年的20%,提升至2018年的35%-40%,到2019年的50%左右。

正在加载...

正在加载...