切换行业

切换行业

光伏辅材在光伏组件生产中占据重要地位。光伏组件主要由玻璃、胶膜、电池片、背板、铝边框、接线盒、焊带、硅胶和包材等构成。其中,电池片的生产经历了硅料——硅片——电池片的环节,这三个环节在光伏行业从实验室到步入商业化过程中起到决定性作用,当前光伏行业的蓬勃发展离不开这三个环节不断的技术变革的产业化应用。但是不可忽视的是,在光伏组件除去电池片以外的其他材料(通常称为辅材)也占有相当的地位,且由于辅材环节技术变革相对较少,成本下降幅度也不大,因此在光伏组件中的地位不断提升。

辅材环节扩产周期长,且具备多重壁垒

辅材的新产能单位投资成本下降幅度较小,扩产周期较长。新产能单位投资成本的下降能够带动单位折旧成本下降,过去一段时间硅料—硅片—电池片—组件(辅材除外)的各个环节都通过设备国产化、技术改造和规模化等措施带来了单位投资额的明显下降,特别是在硅片和电池片环节。但辅材由于其所用设备技术变化不大,新扩产产能的单位投资额在过去几年没有发生明显下降。且对于辅材的扩产来说,一般需要较长的时间周期,厂商对于投资更为谨慎。

辅材行业具有多重壁垒,阻碍新参与者进入,主要包括技术、客户资源、产品认证以及资金壁垒。一方面,由于光伏组件对于封装材料的要求严苛,产品需通过专业认证才能被厂商认可,辅材制造对生产设备、生产技术等提出了极高要求,厂商需要投入大量资金购置专业设备以及后续研发,在资金、技术方面建立了行业壁垒。另一方面,光伏组件生产企业的供应商选择流程繁杂,因此一般会建立长期稳定的合作关系,这对新进入的生产企业构成一定的客户资源壁垒。

全球光伏需求:今年二季度迎来复苏,中长期需求空间较大

国内光伏市场向好,2020年中国光伏市场将迎来有补贴的最后一年,虽然开年受到疫情影响,但一季度政策提前落地,竞价、户用增长确定性强,全年来看2020年中国光伏新增装机有望达到40-45GW。

海外光伏需求预计将逐步恢复。全球光伏市场的需求基本都受到了本次疫情的影响,目前大部分经济发达的市场已经度过了确诊病例的高发阶段并在逐步放开经济活动,预计在三季度有望迎来新增光伏装机量的恢复。而被给予厚望的光伏新兴市场(印度、南美和非洲等)则仍然受到卫生事件和汇率不稳定等因素影响,需求恢复时间继续被推后。

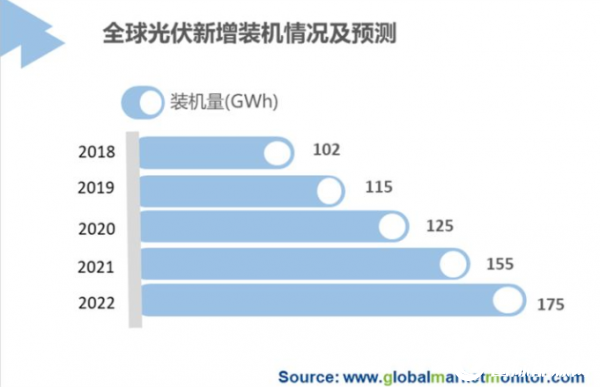

2020年一季度中国组件出口量达14.76GW,与去年同期基本持平。2019年海外市场全年组件价格降幅20%,已经超过历史平均降幅,足以激发全球的需求,但考虑到疫情影响,预计全年海外市场新增装机将达到80-90GW。预计2020年全球光伏新增装机125GW,同比增长9%,2021年全球市场重回高增长,预计装机155GW,同增24%。

清洁能源和平价光伏的趋势下,光伏渗透率不断升高

据估计,2019年世界光伏发电渗透率平均值仅为3.0%,欧盟为4.9%,诸多新兴市场的渗透率仍然较低,未来有较大发展空间。随着清洁能源趋势逐步加速,平价时代到来、储能快速导入,光伏发电增量占全球总发电量增量中的比例将逐步提高。且光伏的覆盖面将更广,有望打破以往光伏需求量依赖于少数几个大型市场的局面,届时装机需求将大规模释放。

胶膜是光伏辅材的关键材料,市场需求稳定增加

胶膜是组件封装材料,放在组件钢化玻璃或背板与太阳能电池之间,用于封装并保护电池片。目前市场上主要的封装材料有EVA胶膜,POE胶膜等,其中接近90%的生产成本源于EVA树脂。

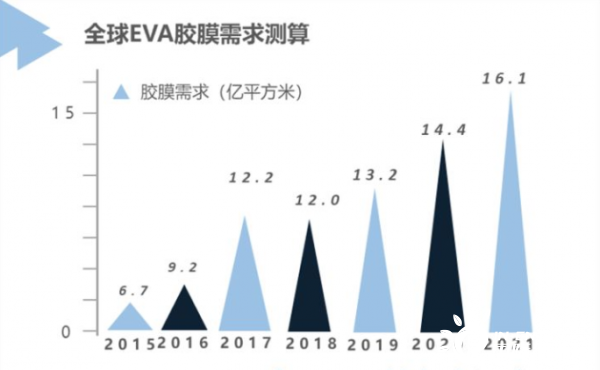

随着全球光伏每年新增装机的不断增加,即便考虑胶膜单位消耗量的不断降低,组件厂商对胶膜的需求量也会越来越大,我们预计2019-2021年的全球EVA胶膜需求量将分别达到13.2、14.4、16.1亿平方米。

EVA胶膜完成国产化替代,一超两强格局稳定

胶膜生产工艺较为成熟,行业竞争较为充分。国产替代逐步完成,目前板块格局稳定,福斯特龙头地位稳固。EVA胶膜在生产上有较强的技术壁垒,配方、改性技术、生产工艺、关键生产装备等方面专业性很强,且产品透光率、收缩率、耐老化等方面均有严格要求,需要企业经过多年摸索和不断改进才能确保产品质量。

在福斯特规模化生产EVA胶膜之前,全球市场主要由美国胜邦、日本三井化学、日本普利司通和德国Etimex四家公司垄断,2013年合计市场份额达60%以上。

由于中国光伏组件产量快速增长,对EVA胶膜的需求也越来越旺盛。2007年中国成为世界最大的EVA胶膜需求国。

在此背景下,早期通过自主研发或者技术合作等途径投入EVA胶膜研发的中国企业,逐步实现了EVA胶膜的国产化。国内企业产品性价比高,解决EVA胶膜的抗老化、透光率等问题之后,逐渐开始占领市场。2011年之后,斯威克、海优新材等公司逐渐挤占国外企业市场份额。

2019年EVA胶膜国产化率已超80%,其中福斯特更是占据了全球光伏胶膜市场的半壁江山。

龙头企业福斯特的毛利率维持在20%左右,出色的毛利率来自高单价与低成本组合。福斯特在单价、成本和毛利率都处于行业优秀水平。高单价的原因在于公司胶膜性能优秀,组件成本对胶膜价格不敏感,存在部分品牌溢价,同时公司高端胶膜陆续出货,推高售价;低成本的原因在于公司规模效应带来的出色成本控制能力,以及原材料采购方面对上游有话语权。高单价加低成本促使公司毛利率优于同业。

另外建议关注市占率领先于其他同业的光伏胶膜厂商斯威克与海优新材。斯威克为东方日升子公司,在现有的市场基础上充分发挥集团协同优势,对东方日升的光伏组件发展趋势和应用需求做更好的补充。团队成功研制出了光伏组件用EVA胶膜产品的生产配方及相应的生产工艺,通过了UL、CQC等多项国际认证,进而得到光伏组件主要生产厂商的认可。海优新材的创新研发优势突出,下游客户需求稳定,且在研发方面投入较高,已授权发明专利14项、授权实用新型专利67项,并有40余项申请中发明专利,胶膜的市场占有率为10%,名列前三。

胶膜重要性日趋明显,随着技术的成熟和规模的扩大,市场对质量要求越来越高,但由于其成本比重低,对价格敏感度不高,不具备核心技术的企业难以长久发展,预计未来行业集中度将进一步提高,龙头企业长期受益。

正在加载...

正在加载...