社会对清洁廉价能源的需求是光伏发展的根本动力,光伏发电具备清洁、低碳(甚至零碳)、 可持续等优势,受到各国政府强力支持;与此同时,光伏降本提效潜力巨大,有望成为最廉价能源,降低全社会用电成本。

申万宏源最新一期行业研究报告指出,光伏产业存在需求、供给、技术三重周期。由于成本下降迅速且发展空间巨大,光伏产业也具有显著的成长性(如图1)。

光伏发电与其他发电类型比较,来源:申万宏源研究报告

随着光伏经济性的凸显,全行业将走向内生需求驱动增长的模式,全球光伏需求增长趋于平缓。根据测算,2020-2025 年, 全球光伏新增装机分别有望达到 120GW、140GW、160GW、180GW、200GW、220GW, 同比分别增长 2.21%、16.67%、14.29%、12.50%、11.11%、10.00%。

“规模+技术”驱动降本增效,供需关系主导超额利润

报告显示,光伏行业呈现持续性的成本下降和转换效率提升趋势。2007-2019 年,光伏系统成本降低主要由组件贡献,组件在系统成本占比从 2007 年的 60%降至 2019 年的 38.5%。2007-2012 年光伏发电由实验性技术逐步迈向产 业化,规模效益带来的成本降幅较大,这也是期间政策与市场频频脱节的根本原因。

规模效益边际递减叠加前期让利过多,2013-2014 年系统、组件价格降幅较小。2015年后, 金刚线、RCZ、PERC 技术渗透率提高,技术进步驱动下光伏产业再次迎来降本增效浪潮。

高效路线对硅料品质、生产工艺要求大幅提升,光伏半导体属性增强,规模化效应门槛提升,后发者优势 减弱。全行业竞争格局有望改善,具备成本和规模优势的各环节龙头竞争力将进一步提升。

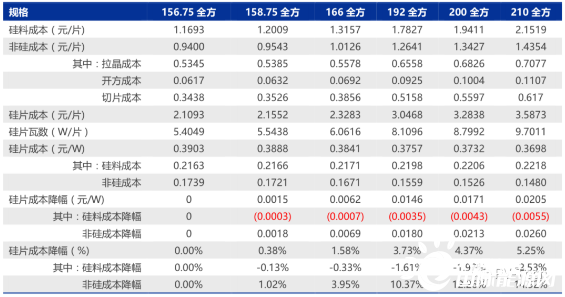

硅片环节,大尺寸硅片单位质量方棒拉制成本较低,总成本具备优势。受益于拉晶 环节成本优势,大尺寸硅片非硅制造成本较低。以 M9、M10、M12 为例,三类硅片分别 有望取得 1.80 分/W、2.13 分/W、2.60 分/W 的非硅成本降幅(较 156.75 全方片)。考 虑到大直径拉晶一定程度上会导致硅料损耗增加,大尺寸硅片的单瓦硅料成本略有上升(如图2)。

硅片环节成本测算(单位:元/片,W/片,元/W,%),来源:申万宏源研究报告

2019年,PERC电池产线投资成本已降至 30.3 万元/MW,组件环节新上产线设备投资额为 6.8 万元/MW(如图3)。根据测算,M9、M10、M12 大尺寸硅片与 M2 相比带来全产业链总超额利润分别为 0.10、 0.18、0.28 元/W。

PERC 电池产线投资成本下降趋势(单位: 万元/MW),组件产线投资成本下降趋势(单位:万元/MW),来源:CPIA、 申万宏源研究报告

电池片产线初始投资成本分别为 6 亿元/GW、4 亿元/GW、 2 亿元/GW 时,ROE 水平分别达到14.3%、20.5%、32.4%,项目 IRR 分别为 10.6%、 15.5%、28.2%。设备投资成本下降叠加生产效率提升推动全行业出现轻资产高 ROE 属性。

高效电池方面,N 型高效路线开始进入快速推广期,N 型电池具备转换效率高、零光致衰减、弱光效应好以及组件稳定性高等特点。目前中来股份是国内唯一量产 TOPCon 电池的厂商,晶科能源、天合光能等传统电池厂商也纷纷加入 TOPCon 阵营。

钧石、上澎、 晋能、中智等新进入者多选择实验室转换效率更高的 HIT 技术路线。过去几年,多晶、单晶PERC、TOPCon、IBC、异质结等 不同电池及组件技术路线转换效率不断打破纪录,其中多次世界记录均来自N型。

组件、系统环节,大尺寸硅片封装密度更高,助力组件、系统环节进一步降本。常规组件封装时电池片与电池片之间存在一定间隙,采用大尺寸硅片能减少同功率等级组件中的电池片用量,从而减少间隙留白,提高封装密度(如图4)。

不同硅片尺寸下的典型组件版型对比(单位:mm,W,%),来源:中环股份,申万宏源研究报告

此外,较少的电池片用量能够降低 串焊时对齐主栅的难度,也便于企业的生产经营管理。若采用大尺寸硅片生产大功率组件, 则还能实现接线盒、人工、折旧等成本的摊薄,并显著降低 BOS 成本。以 M12 硅片 50 版型组件为例,其功率可达 480W,BOS 成本降幅高达 19.77%。

各环节头部企业格局基本形成

硅料环节,东方希望、通威股份、协鑫新疆、新特能源、大全新能源可变成本及产能位于第一梯队,可变成本均低于 50 元/KG,东方希望、通威(包头)、通威(乐山)可变成本已低于 40 元/KG。

传统海外多晶硅巨头 OCI、LDK、瓦克等可变成本显著高于国内 企业,分别约为 62 元/KG、70 元/KG、80 元/KG。目前,OCI 已确认关闭位于韩国的两 家光伏级多晶硅工厂,德国瓦克多晶硅业务 2019 年由盈转亏(如图5)。

主要硅料厂商非硅成本/有效产能分布(单位:元/KG、吨),来源:申万宏源研究报告

未来预计随着海外及国内二线厂商高成本多晶硅产能的逐步退出,国内具备成本和规模优势的低成本产能获取更多的 市场份额,多晶硅行业最终将走向寡头格局。

目前硅片环节已形成隆基股份、中环股份双寡头格局,市场格局较为稳定。2019 年,隆基股份、中环股份单晶硅片产能分别达到 45GW、30GW,遥遥领先晶科能源、晶澳科技等第二梯队企业。未来随着后发者优 势的进一步减弱,硅片环节格局有望维持,龙头市场份额将进一步提升(如图6)。

主流硅片厂商扩产节奏(单位:GW),来源:申万宏源研究报告

电池片第一梯队规模优势已基本建立,龙头市场份额有望提升。截至 2020 年 一季度,通威电池片业务非硅成本、产能位于第一梯队,有效产能达到 24GW,其中 PERC 电池产能为 21GW,单晶电池片非硅成本达到 0.2-0.25 元/W。

第二梯队厂商包括润阳、苏民、山西潞安、平煤、金寨嘉悦等,非硅成本达到 0.25-0.3 元/W。垂直一体化厂商 中,隆基股份单晶电池非硅成本、产能处于领先位置,有效产能为 15GW,非硅成本达到 0.25-0.3 元/W;东方日升紧随其后,有效产能为 5.4GW,非硅成本达到 0.3-0.35 元/W。

第一梯队成本与规模优势明显,市场份额有望进一步提升(如图7)。

主要电池片厂商单晶电池片非硅成本/有效产能分布(单位:元/W、GW),来源:申万宏源研究报告

相对而言,组件环节技术与资金壁垒较低,市场格局较为分散,但头部企业开始与后面的企业渐渐拉开差距,晶科能源、晶澳科技、天合光能、隆基、阿特斯位居前五。

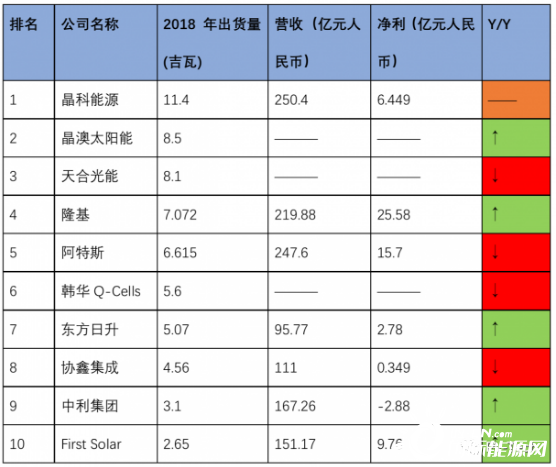

2018-2019 年,全球组件出货量厂商排名较为稳定,根据PV-Tech排名,2018年前十为晶科能源、晶澳太阳能、天合光能、隆基、阿特斯、韩华Q-Cells、东方日升、协鑫集成、中利集团、First Sola(如图8)。

2018全球Top10组件厂商,PV-Tech

申万宏源分析师表示,预计未来技术与成本领先、市场开拓能力强的龙头组件厂商在激烈的竞争中更具优势,2020 年 CR5 占比有望提升到 57.25%。