切换行业

切换行业

6月份国内仍有5家以上硅料企业计划检修,海外2家企业检修进一步影响国内进口量,而下游单晶硅片持续扩产也将刺激硅料需求,供需基本面改善,硅料价格止跌企稳,单晶硅料或将呈现微涨态势。而单晶硅片方面,新产能不断释放,供应持续增加,终端需求暂无足够支撑,价格仍将下跌,倒逼部分企业停产、减产。

5月份硅料市场

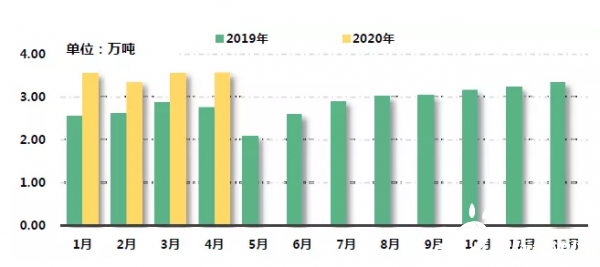

价格:逐步止跌企稳5月份单晶致密料月均价为5.91万元/吨,环比下跌10.3%,5月份多晶免洗料月均价为3.2万元/吨,环比跌幅为18.6%。从5月初开始市场价格虽仍继续创历史新低,但跌幅逐步收窄,并于月底止跌企稳。一方面是由于国内630刺激终端需求逐步回暖,并于近期传导至上游硅料环节;另一方面在硅料库存逐步消化的同时,国内和海外多晶硅企业检修减产,国内总供应量有一定幅度缩减,故多晶硅价格逐步呈现止跌企稳走势。

供应:产量环比大幅减少截止2020年5月底,国内在产多晶硅企业11家,其中包括检修降负荷运行企业6家,其余均维持正常满负荷运行。5月份国内多晶硅产量3.21万吨,环比减少10.3%,产量减少主要来自新特能源(老线)、东方希望(一期)、内蒙古东立、鄂尔多斯、亚洲硅业、新疆大全等检修或设备维护等,共计减少4295吨,另有部分企业产量正常波动,增量共计631吨。年产能在5万吨级以上的永祥股份、保利协鑫、新疆大全、新特能源,4家企业5月份产量共计2.56万吨,占5月份国内总产量的79.8%。5月份6家企业月产量在千吨以上,分别为:永祥股份、保利协鑫、新疆大全、新特能源、东方希望、亚洲硅业,6家企业产量共计3.03万吨,占5月份国内总产量的94.3%。

企业动态:检修企业数量达7家从各企业生产情况看,5月份因市场价格屡创新低等因素分不同时段检修减产或设备维护的企业共有7家,包括江苏中能、新特能源、新疆大全、东方希望、内蒙东立、亚洲硅业、鄂尔多斯等。截止月底已恢复正常运行的企业包括江苏中能、亚洲硅业、鄂尔多斯。永祥股份旗下四川永祥、内蒙古通威和永祥新能源5月份均维持满产运行,四川永祥预计在6月份有检修计划。江苏中能改良西门子法多晶硅5月份开工率维持在90%,预计6月份恢复正常运行;新疆协鑫5月份维持满产运行。新特能源老线于5月中旬开始检修,预计6月份产出仍受部分影响;新线维持满产运行。新疆大全5月份部分设备小型维护,略微影响当月产量,且6月份也有类似小型设备维护计划。

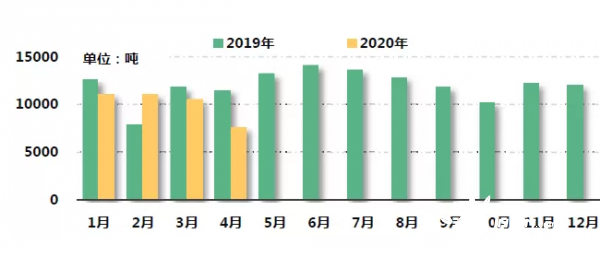

硅料进口:快速减少4月份进口量为7630吨,环比减少27.9%,同比大幅减少34.1%。分地区来看:4月份从德国进口5132吨,占总进口量的67.3%,占比创历史新高;4月份从韩国进口363吨,占比缩减至4.8%,环比大幅减少72.2%;马来西亚进口1066吨,占比14.0%,环比减少62.0%。4月份从美国、韩国、德国、马来西亚、中国台湾进口多晶硅量共计6974吨,占总进口量的91.4%。值得注意的是:韩国进口量大幅缩减至千吨以内,创历史新低,主要是由于从年初开始韩国两家大厂OCI和韩华陆续停产;根据德国瓦克和马来西亚OCI工厂5月份的减产检修情况,预计5-6月份多晶硅进口量将进一步减少。

展望后市:6月份价格或将持稳微涨6月份国内同步检修或设备维护的万吨级企业将有5家以上,包括东方希望、新疆大全、新特能源、四川永祥、内蒙古东立等,预计6月份国内产量将与5月份基本持平,或微幅增长;同期海外检修企业包括德国瓦克和马来西亚OCI,进口量将继续减少。因此预期在国内外供应不断减少、终端需求逐步好转的情况下,6月份多晶硅价格将呈现持稳微涨的走势。

5月份单晶硅片市场

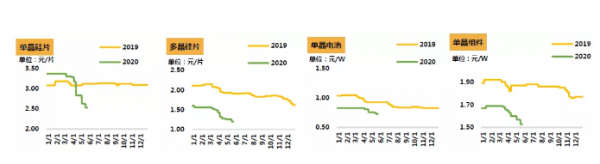

硅片价格:再次回落市场价格再次回落:5月份单晶硅片价格从月初的2.83元/片跌至月底的2.53元/片,跌幅达到 10.6%,而多晶硅片的跌幅仅为4.8%。

在市场需求低迷、国内产能不断扩张以及单晶硅片利润水平相对较高等因素共同作用下,单晶硅片价格持续下跌。而多晶硅市场供应急剧减少,加之企业亏损严重,反而价格跌幅受限。

经过连续下跌之后,二三线企业的利润空间有限,未继续降价成交,导致库存压力逐步增加,短期内市场仍将维持目前的博弈现状。

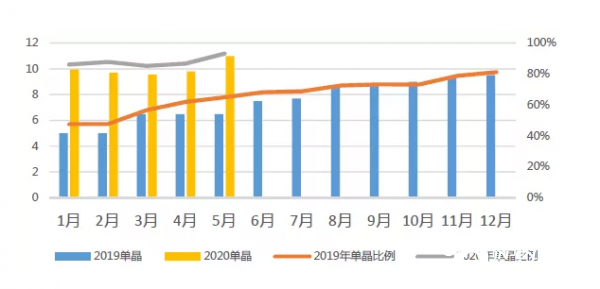

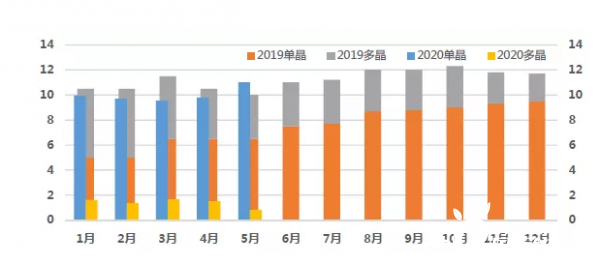

供应:单晶产量和市场份额创新高5月份国内单晶硅片产量和市场份额再创历史新高,产量达到11GW,市场份额提升至93%。其中,两家龙头企业产量的市场占比接近60%,一体化企业的占比也提升至21.2%,其他单晶硅企业占比快速提升至12.7%。

5月份,国内单晶硅片产能继续扩张,其中隆基宁夏15GW新项目正在调试,中环技改项目释放的产能也回到前期正常水平,晶科产能快速释放。同时,包括京运通、上机等产能也在陆续释放。乐观预期6-7月份,国内单晶硅片的有效产能有望达到150GW。

需求:国内外需求改善在国内630抢装以及海外市场逐步恢复的推动下,国内电池组件订单有所改善。预期国内2季度需求超过10GW,而海外3季度需求有望恢复到20GW的水平。5月份电池组件的价格跌幅减缓,甚至止跌,则说明目前下游的市场需求已有一定程度的改善。

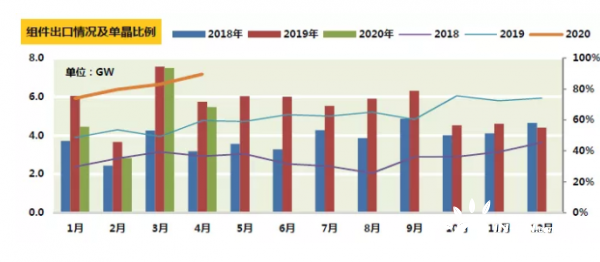

从4月份组件出口来看,出口量虽有所回落,但单晶组件的占比接近90%。这与印度市场关闭有着直接关联,但国内单晶组件占比快速提升且被市场认可也是重要因素。因此预期5-6月份组件出口将逐步好转,单晶市场占比仍将维持高位。

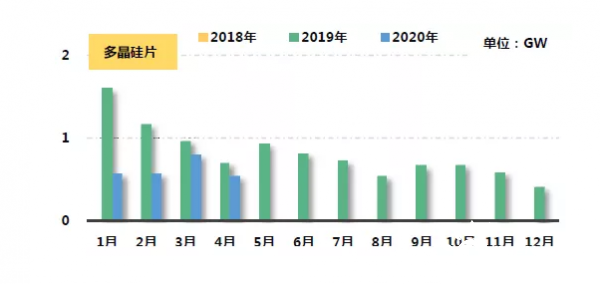

硅片出口:检修企业数量达7家4月份单晶硅出口量大幅回落,仅为1.51GW,环比减少38.6%。虽然多晶硅片也出现回落,但是单晶硅片出口占比再次下滑至73.8%。从4月份分国别出口数据分析,出口到马来西亚、韩国、越南、泰国四地的单晶硅硅片数量占单晶硅出口份额的84.1%,占整个硅片出口份额的62%。较3月份环比增加4.4个百分点和1.9个百分点。

数据显示,受海外疫情影响,4月份硅片出口呈现明显的回落态势,多晶硅片出口份额小幅增加,并且硅片出口地区再次集中。但是预期5月份硅片出口量维持低位特别是印度市场的关闭将导致多晶硅片出口量再次减少但6月份多晶硅片出口有望好转。

展望后市:6月份价格或将继续下跌

4-5月份单晶硅硅片价格持续下跌跌幅达到20%左右6月份随着国内新产能的陆续投产单晶硅片供应将继续增加虽然国内外市场下游需求有所改善,但不能支撑目前不断增加的供应。从成本角度分析,目前的价格尚可覆盖绝大部分企业的成本,硅片企业仍有利润。综合以上分析,预期6月份国内单晶硅价格将继续下跌,但降价空间有限,价格低点的重要标志是部分企业停产减产,供应实际缩减。

正在加载...

正在加载...