切换行业

切换行业

光伏玻璃作为光伏组件的上游原料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料,因此光伏玻璃行业是光伏行业的重要组成部分。光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,超白压延玻璃在市场中占据更大份额。

光伏玻璃分类

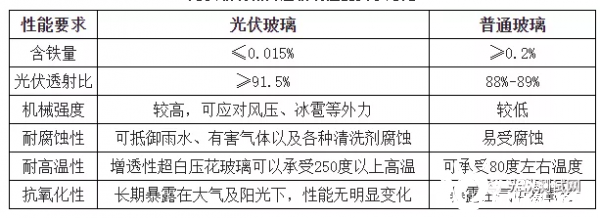

光伏玻璃行业具有一定的进入壁垒,与普通玻璃相比,光伏玻璃在料方、工艺、熔窑结构以及操作控制制度等方面均比普通玻璃具有更高要求,无法轻易将普通玻璃的生产线转换为光伏玻璃生产线,进而普通玻璃生产企业也很难轻易进入光伏玻璃市场。

光伏玻璃和普通玻璃性能要求对比

光伏玻璃的需求一般视光伏组件的装机量(需求量)而定,而光伏组件的需求受到宏观经济、产业政策等多方面因素的影响。目前,光伏发电平均成本高于传统能源的发电成本,其推广仍依赖各国政府的补贴政策,各国政府对光伏上网电价的补贴政策普遍采取阶梯式、逐步下调方式。

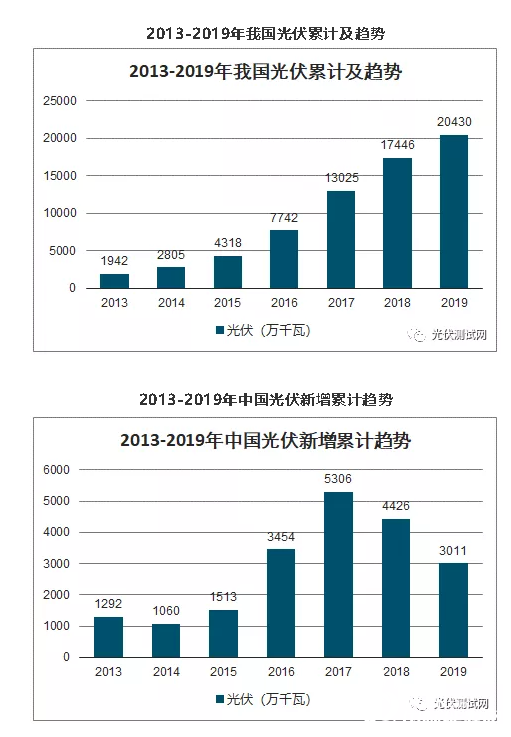

2019年全国新增光伏发电装机3011万千瓦,其中集中式光伏新增装机1791万千瓦;分布式光伏新增装机1220万千瓦。光伏发电累计装机达到20430万千瓦,其中集中式光伏14167万千瓦,分布式光伏6263万千瓦。

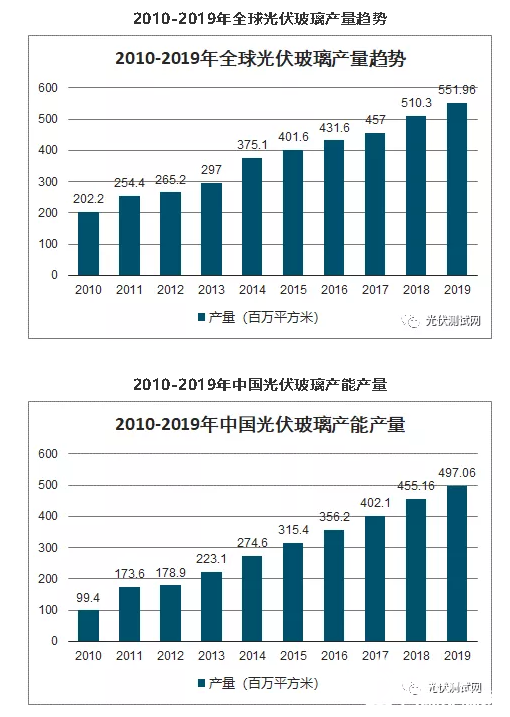

伴随着光伏发电行业的蓬勃发展,光伏玻璃产业景气度回升。多年来,国内厂商不断进行技术引进和研发,逐渐打破国外企业在光伏玻璃行业的垄断,同时国内厂商充分利用国内成本优势,实现了从依赖进口到替代进口的转变。

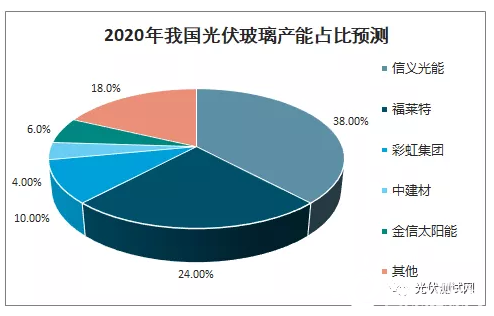

目前光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业,其中信义光能和福莱特处于第一梯队,彩虹、金信、南玻处于第二梯队。

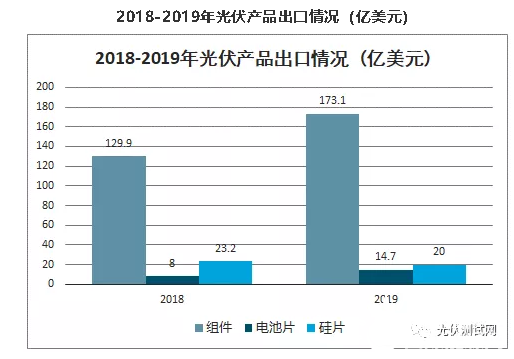

2019年光伏产品出口总额207.8亿美元,同比增长29%, 出口额创历史第二高。其中硅片、电池片、组件的出口额分别为20亿元、 14.7亿元和173.1亿元, 同时出口量均超过2018年创历史新高,单晶硅片出口量占比超过70%。这反映出由于成本的不断降低, 全球内生性需求逐步显现,不断升温。

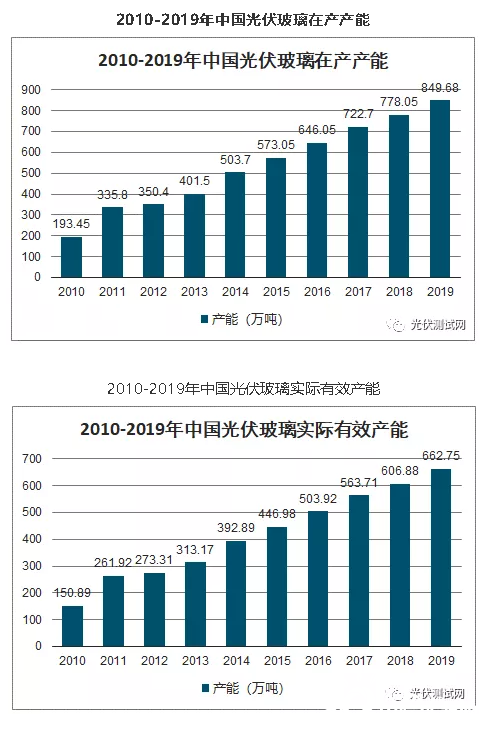

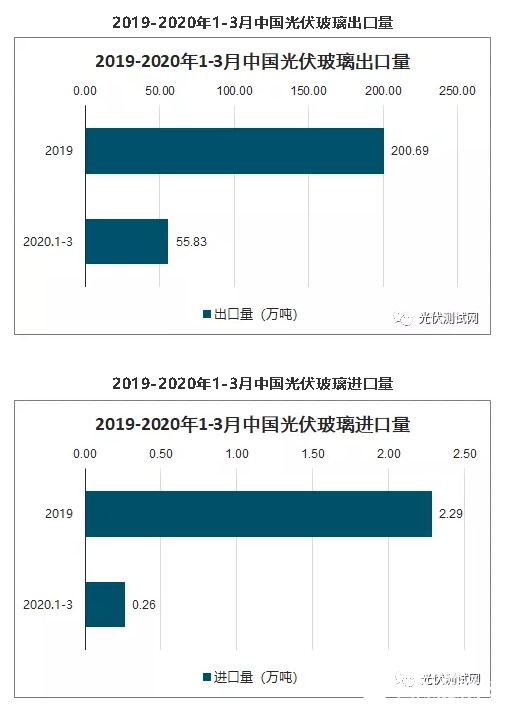

出口方面,我国光伏玻璃进出口量保持增长。数据显示,2019年我国光伏玻璃出口总量200.69万吨左右,同比增加14.52%,进口总量约为2.29万吨,同比增加55.13%。截至2020年1-3月,我国光伏玻璃出口量达55.83万吨,进口量达0.26万吨,其中3月份出口数量约为22.95万吨,同比增长24.4%,进口数量约为0.09万吨,同比增加71.25%。3月进出口量出现双增长,主要受2月中下旬国内光伏厂商开工率回升,企业产量开始提升,加速处理前期订单,供应量增加,出口呈现增长态势。

正在加载...

正在加载...