切换行业

切换行业

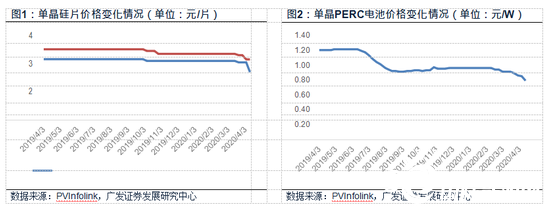

压力测试,近期产业链价格出现了明显下降。受疫情在全球范围内扩散的影响,光伏行业在供需两端受到影响,产业链价格近期出现了明显的下行。根据PVInfolink 的数据,作为市场主流产品的158.75mm方单晶硅片的价格从一季度的3.32 元/片下降到2.82 元/片及以下。单晶PERC 电池的价格也从年初的0.95 元/W 下降到现在的0.8 元/W。

产业链部分环节短期面临着比较强的压力测试,光伏行业也从供需失衡进入到去库存阶段。而从“531”政策之后的发展情况来看,光伏行业去库存的持续时间为1.5-2 个月的时间,市场情绪一般在这个阶段已经过了最悲观的时候。

回顾历史,光伏“531”政策前后的行业变化。回顾2018 年光伏“531”

政策前后行业的发展历程,产业链价格在政策公布之后出现了快速的下跌,硅料和硅片的下跌幅度将近30%,电池片和组件的下跌幅度将近40%,短期内对行业造成了比较大的冲击。而从行业和技术发展趋势看,单晶硅片和单晶PERC 电池在价格下行后优势进一步凸显,加速了对多晶硅片和BSF 电池的替代,在2019 年成为绝对市场主导地位的产品。这也成为光伏行业2019 年最具投资价值的两条主线。

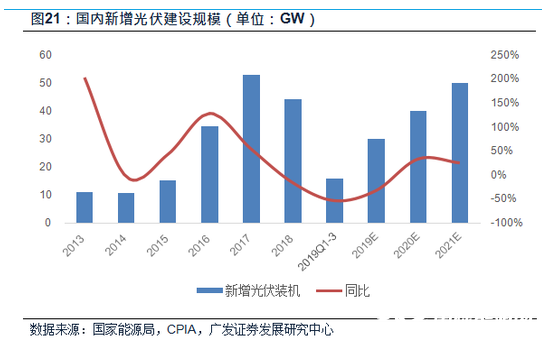

危中有机,那些方向可能会在之后加速。对于2020 年全球新增光伏装机我们认为存在增长的压力,预计2020 年新增光伏装机约为120GW,不过国内平价项目的启动使得新增装机存在超预期的可能。从疫情之后的行业发展趋势上来讲,我们认为四个方向值得关注:组件渠道能力推动光伏一体化企业优势明显;硅料在价格压力下落后产能退出,市场份额向龙头集中;双玻组件渗透率继续提升增加对玻璃和POE 胶膜的需求;大硅片趋势明显,158.75mm 方单晶硅片之后166mm 单晶硅片有望成为市场的主流。

我们的观点。短期的供需失衡和去库存对行业造成一定的压力,但每次供需失衡和压力测试之后也会产能新的发展机会。从上述四个发展方向来看,我们的建议关注:一体化龙头隆基股份(28.280, 0.57, 2.06%)、晶澳科技(13.880, -0.28, -1.98%)和东方日升(11.260, -0.47, -4.01%);硅料环节通威股份(13.030, 0.30, 2.36%);双玻组件环节福斯特(44.900, -1.35, -2.92%)和福莱特(11.730, -0.06, -0.51%);大硅片环节隆基股份和中环股份(15.520, 0.28, 1.84%)。

风险提示。全球新增光伏装机不及预期,国内部分政策不明朗,疫情对部分国家货币稳定造成冲击。

一、压力测试,近期产业链价格下探明显

(一)近期产业链价格下探明显

疫情干扰,供需两端波动影响价格。受疫情在全球范围内扩散的影响,光伏行业在供需两端受到干扰,产业链价格出现了明显的下行。疫情对需求端的影响主要体现疫情的蔓延使得项目出现了推迟或者进展缓慢,2-3月份影响了国内光伏项目, 3-4月份开始影响海外光伏市场的项目;对供给端的影响主要体现在国内疫情缓解开工率提升后因海外光伏项目推迟或需求降速导致部分环节产能过剩和库存上升。

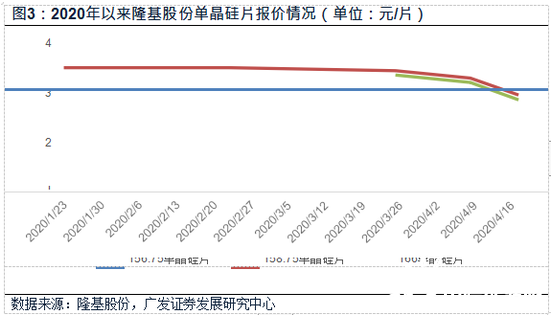

根据PVInfolink等机构的数据,近期单晶硅片和单晶PERC电池的价格出现了明显的下探,其中156.75mm单晶硅片的价格为2.6元/片甚至更低,作为市场主流产品的158.75mm方单晶硅片的价格报价到2.82元/片。单晶PERC电池的价格也从年初的0.95元/W下降到现在0.8元/W。产业链部分环节短期面临着比较强的压力测试。图3 也显示了隆基股份单晶硅片的报价情况,3月底以来,公司单晶硅片的价格进行了3 次下调,其中166mm和158.75mm的报价分别为2.92元/片和2.82元/片。

(二)现在行业处在去库存阶段

价格急跌,行业或进入去库存阶段。价格下行反映了供需的失衡,而价格短期的急速下跌反映了部分环节库存较高。从图4中可以看出,3月份各个环节一线厂商的产能利用率平均在80%以上甚至更高,二线厂商都在50%以上甚至更高,而需求推迟的情况下,库存的升高也是必然结果。从目前的发展阶段来看,行业正式进入去库存阶段,企业通过快速降价和减少上游原材料采购的方式来降低库存。我们判断现在进入去库存阶段主要是两个原因:一方面国内外项目因疫情出现延迟的时候部分产业链环节一直处在满产的状态,不可避免的会造成库存的增加;另一方面产业链价格的快速下降反映了去库存的迫切需求。

从图5中可以看出,上周硅料的价格为65元/公斤,环比之前的72元/公斤,下降近10%,为过去一年单周硅料的最大降幅。硅料作为连续生产的工艺,除非检修否则不会停产,行业正常的库存在10-15天,而下游需求的走弱使得硅料出货减慢,推高了库存水平。

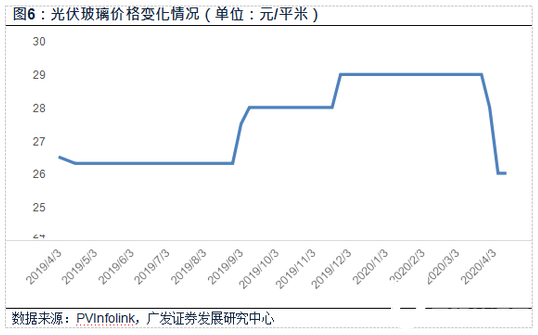

另一个有代表性的环节是光伏玻璃,光伏玻璃的价格从前期的29元/平米下降到目前的26元/平米。在双玻组件推升需求的趋势下,短期的需求错配和库存增加是价格下降的主要原因。

另外,我们预计硅片、电池等环节也有不同程度的库存,从而推动了多个产业环节价格的下行。价格的下降一方面加快销售和库存的转移,另一方面也将推动市场份额继续向龙头企业集中。而行业进入去库存周期后,市场情绪也过了悲观的时候,从光伏“531”之后的历程来看,去库存的时间基本上是1.5-2个月,随后产业链价格进入平稳期。

二、历史回顾,光伏“531”前后的行业变化

(一) 光伏“531”前后产业链价格变化

2018年5月31日,出于对光伏快速发展造成补贴压力加大的考虑,国家发改委和能源局出台了光伏“531”新政,主要内容包括:“降补贴”、“限规模”,限制补贴装机规模,不限制总体规模;不需要补贴的项目不降规模,由各省决定规模细节;鼓励先进技术的发展。政策的出台导致了短期供需失衡,且需求和出货预期下降,产业链价格出现了快速的下跌。

从需求来看,我们将月度出口数据和月度并网数据提前一个月进行叠加,来获得国内月度的需求情况。从图7中可以看到,5月份及以前国内光伏市场是交货的高峰(金麒麟分析师)期,行业需求比较旺盛,从而使得6月份单月新增并网的规模为10.63GW。而6月份之后,行业的需求出现的明显的下降,海外来讲因为7-8月份为海外的淡季出口有所下降,国内来看因为“531”政策造成的扰动和预期的不明朗,出货和新增并网装机都出现了明显的下降,其中8月份降到了需求的极值。而后随着国内扶贫项目,分布式项目和领跑者项目的启动装机有所恢复,而海外因为欧洲取消MIP(最低限价), 需求也开始出现明显的增加。

政策的影响叠加需求的下滑使得产业链价格出现了明显的下降。“531”政策出台之后两个月,硅料和电池片的价格下降幅度分别是25%和30%,电池片和组件下均超过了35%。政策出台之后,产业链价格出现了明显的下滑,主要还是需求预期变差的情况下短期去库存给价格带来了很大的压力。

从“531”政策前后隆基硅片的价格也可以看出来。在此之前,公司硅片的价格处在缓慢下行的趋势中,“531”政策出台后,硅片的价格出现了快速的下跌,从2018年5月25日的4.25元/片下降到6月25日的3.35元/片,下降幅度超过20%。从价格快速下跌到进入平稳期基本上是2个月的时间。

综上所述,我们可以清晰的看到,政策出台导致装机预期出现下降,而实际的装机在此后的三个月也出现了明显的下滑,而短期因为预期的变化和库存的扰动, 产业链价格出现了明显的下滑。而在库存降到合理水平后,产业链价格也趋于平稳, 而后随着需求的提升,出货和价格也逐渐出现好转。

(二)光伏“531”前后行业和技术趋势

除了产业链价格变化,“531”政策后行业和技术的发展趋势更值得关注。我们总结下来,最重要的行业的技术发展趋势主要是两个方向:单晶加速对多晶的替代, PERC电池成为电池的主流技术。

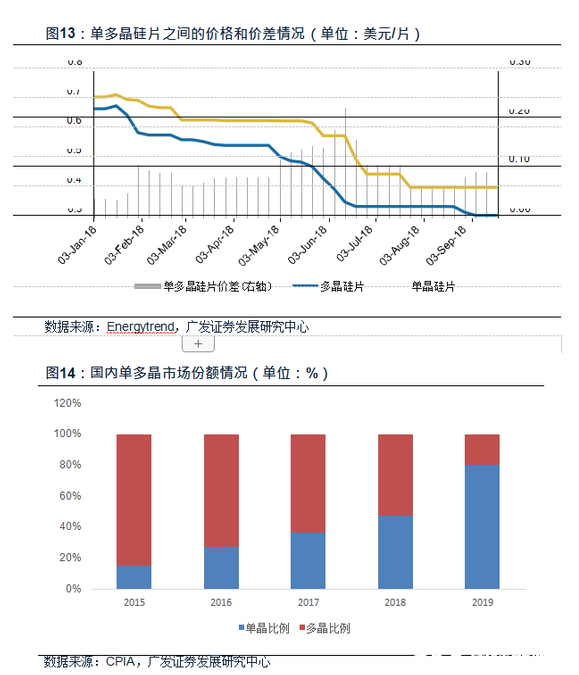

“531”政策之后单晶加速对多晶的替代,主要是两方面的原因:一方面因为价格下跌单多晶之间的价差进一步缩小,另一方面随着PERC电池经济性的凸显并逐渐成为主流产品加速了这一过程。

从国内市场单晶份额来看,2015年国内单晶市场的份额仅为15%,在完成金刚线切割的改造后,单晶成本优势逐步显现市场份额加速提升,2017年提升至36%。“531”政策之前,单多晶之间的价差有明显的拉大,而随后随着单晶的降价,推动单晶市占率提升明显。我们可以看到“531”政策之前,单多晶硅片之间的价差为0.135美元/W,而之后最低拉低到0.065美元/W,换算成人民币后,价差从大约0.9元/W下降到不足0.5元/W,经济性进一步凸显,从而推动单晶市占率在2018年提升至将近50%,随后在PERC电池的加速推广下,国内单晶硅片的市占率继续提升,在2019 年占据了绝对统治的地位。

单晶对于多晶的替代在2019年年底表现的更加明显:主要变化是多晶硅片的价格出现了快速的下跌,我们认为这主要反映了两个方面:一方面反映了多晶硅片产能退出和甩货的趋势;另一方面单晶在加速对多晶的产能替代。2019年年底,多晶硅片的价格已经低至1.5元/片,和单晶硅片之间的价差已经超过1.5元/片,而压力大的不仅有价差,还有商业上的可能性。

和多晶硅片价格下行形成鲜明对比的是单晶硅片价格的坚挺和持续的产能扩张。从价格来看,单晶硅片价格在2019年年初以来一直维持强势,2019年年底,八寸单 晶硅片的价格维持在3.07元/片(税前)价格,虽然单晶硅片持续扩张,但是需求的 旺盛和对多晶硅片的加速替代使得价格一直维持强势。如前文所示,直到近期因为 疫情的影响,单晶硅片的价格才出现明显的下行。

单晶PERC电池逐渐成为市场的主流。单晶PERC电池的价格在“531”政策之前的价格是1.5元/W,之后一度下探到不足1.1元/片,但产品的经济性进一步凸显, 除国内的领跑者项目之外,欧洲市场也加大了对单晶PERC产品的需求。而后随着市场的启动和需求转向单晶PERC电池,价格反弹至超过1.3元/W,产能扩张加速, 单晶PERC电池在2019年成为市场占据统治地位的主流技术,同时还带动了单晶硅片市占率的提升和设备需求量的增加。

下图显示,2017年年底国内单晶PERC的产能为20GW,到2018年年底超过40GW,到2019年上半年年末达到90GW,产能呈现出快速增加的趋势。而到2019 年年末,单晶PERC电池的产能约为120GW,且2020年依然呈现出增加的趋势,多家龙头的电池企业和组件企业都公布了明确的单晶PERC电池产能扩张计划。

综上所述,“531”政策之后行业最明显的两个变化是单晶渗透率的快速提升以及单晶PERC电池的加速推广。单晶渗透率的快速提升,使得企业在产能扩张的同时保证了产品的利润率;单晶PERC电池获得了阶段性的超额收益并带动了国产设备出货量的提升。

三、穿透迷雾,行业和技术发展趋势如何

(一)需求承压,跟踪可能超预期的方向

疫情影响下,行业需求面临一定的压力,因为面临项目推迟的情况,2020年新增光伏装机或有不增长的压力。但疫情缓解之后,同时叠加成本的降低,行业将重回增长通道。

我们将全球光伏市场分成三类国家,分别是中国市场、欧美日等发达国家市场和其他发展中国家市场。对于中国市场来说,随着疫情的缓解和复工复产的开展, 二季度开始逐渐进入光伏项目开工期,国内的需求强度逐渐提升,目前来看项目的开展主要是去年没有完成的竞价项目,项目规模接近10GW,还有2020年批准的户用光伏项目约7GW。对于中国市场来说,6月底竞价项目落地,还有部分基地项目和平价项目,下半年的装机可以获得保障。我们预计2020年全年新增光伏装机有望到40GW以上,同比增长超过30%。

另外就是欧美日韩等发达国家的市场,随着疫情的缓解和逐渐开工,我们认为这些国家的装机依然有保障,日本来看,随着FiT补贴政策在2021年的修订预期,预计2020年新增光伏装机将继续保持在超过7GW的水平;欧洲市场的话,虽然疫情推迟了部分项目,但需求依然保持一定的强度,预计全年有望保持正增长在20GW。目前略有担心的是其他发展中国家市场,一方面短期的冲击是疫情冲击是不是能获得有效的控制,另一方面本币的贬值导致采购成本提升使得这些国家对后续项目的观望情绪增加。

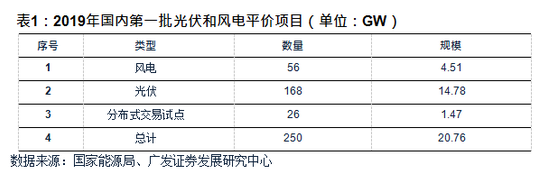

综上所述,需求端虽然承压但也不应过度悲观。国内平价项目有望成为超预期的方向。一方面是因为组件价格的下行,根据光伏们报道,目前组件投标报价已经低于1.6元/W;另一方面是国内储备了平价项目的规模,2019年4月国家能源局批复平价项目的规模超过14GW,而上述项目完成建设的规模预计不超过2GW;另外国家能源局在推进2020年平价项目的申报,根据智汇光伏的报道,目前有超过7GW平价光伏项目的备案。

(二)危中有机,行业和技术变化如何

每次压力测试和危机之后,行业总会有一些新变化。“531”政策之后,单晶加速对多晶的替代,单晶PERC电池成为市场的主流。而疫情影响之后,我们预计对行业和技术的影响主要体现在以下几个方面:

1. 组件环节的价值会凸显,一体化龙头之间的竞争会加剧。拥有渠道优势和成本优势的一体化企业最终会胜出。

2. 硅料环节落后产能退出,市场份额向龙头企业集中。硅料占整个系统的成本进一步下降,从而对价格上行的容忍度增加。

3. 双玻组件渗透率进一步提升。一方面玻璃降价推动成本下降,另一方面双玻是降低系统成本的有效方法。双玻渗透率的提升带动玻璃和POE胶膜销量提升。

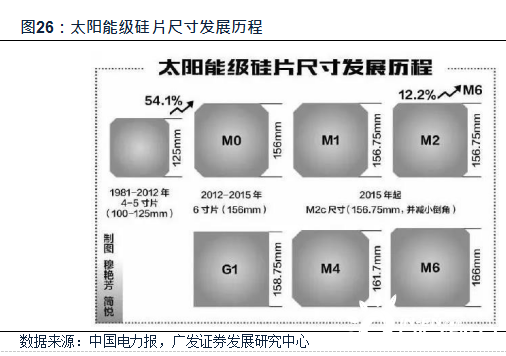

4. 大硅片渗透率逐渐提升。我们预计在158.75mm硅片成为行业标配后,硅片尺寸逐渐向166mm尺寸转移。目前166mm硅片的单瓦报价已经低于158.75mm硅片。

组件环节渠道价值凸显。长时间以来,组件价格处在持续下降且毛利率不高的情形,主要原因是组件需要不断适应需要持续降低的度电补贴,而随着平价上网的临近,组件环节的渠道价值凸显。同时随着多家龙头企业产能的持续扩张,未来产业链的竞争将从单晶替代多晶向龙头企业的竞争转移,拥有渠道和成本优势的龙头公司也将脱颖而出。

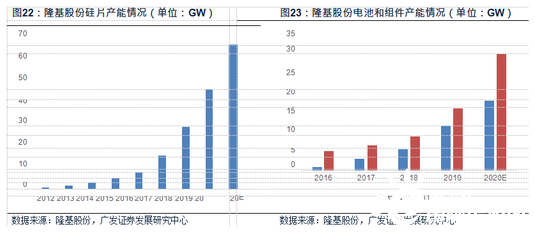

隆基股份2019年中报计划2021年硅片/电池/组件产能达到65/20/30GW ,且65GW硅片产能2020年年底即可达到,打造全球单晶硅片和组件的龙头公司。公司可下游客户形成稳定的合作关系,公司公告显示在手硅片及组件订单及意向订单超过150GW,为产能的消纳提供坚实的保障。

硅料环节落后产能退出,市场份额逐渐向龙头企业集中。硅料占整个系统的成本进一步下降,对价格上行的容忍度增加。从上文可以看到,单晶致密料的价格已经不足65元/公斤,环比继续下行,从而进一步压缩成本较高硅料企业的生存空间。另外,硅料在终端系统中的成本进一步降低,当硅料价格在60元/公斤(税后), 158.75mm硅片每公斤硅料出片率为65片,输出功率5.6W/片的情况下,硅料的成本为0.16元/W,占组件的成本为约为13%,占整个系统的成本不足7%,整个系统对硅料价格波动的容忍度会有所增加。

双玻组件渗透率进一步提升。近期玻璃的价格由前期的29元/平米下降到现在的26元/平米,另外在降低系统成本和LCOE的趋势下,双玻组件的渗透率也将出现快速的提升。根据CPIA等机构的统计数据,2019年双玻组件的渗透率不足20%,在降本增效趋势的推动下,我们预计2020年双玻组件的渗透率将会超过30%。而双玻组件渗透率的提升,将会带动玻璃和POE胶膜出货量的增长。

大硅片渗透率逐渐提升。我们预计在158.75mm硅片成为行业标配后,硅片尺寸逐渐向166mm尺寸转移。目前166mm硅片的单瓦报价已经低于158.75mm硅片。根据隆基股份的报价,目前166mm硅片和158.75mm硅片的报价分别为2.92元/W和2.82元/W(含税),按照功率6.1W和5.6W进行计算,分别为0.478元/W和0.503元/W,从而推动166mm硅片经济性进一步凸显。

而且158.75mm方单晶硅片和166mm单晶硅片(有倒角)的圆棒直径一致,均为228mm,只是每公斤方棒的出片数和切割工艺上略有差异,在成本基本持平的情况下,每公斤方棒出产的166mm硅片有更高的功率产出。

四、我们的观点

在行业去库存的阶段下,虽然价格短期下行比较剧烈,但情绪上已经过了最悲观的时候。从历史的经验看,我们预计在1.5-2个月的时间,行业完成去库存,部分产能供需偏紧的环节需要的时间更短。光伏行业从发展历程上来看,每次压力测试之后都会诞生新的机会,我们的推荐关注也主要从前文四个方向进行梳理:

一体化龙头推荐关注隆基股份、晶澳科技和东方日升;硅料环节推荐关注通威股份;双玻组件环节推荐关注福斯特和福莱特;大硅片环节推荐关注隆基股份和中环股份。

五、风险提示

(一)需求不及预期

目前来看,疫情还在海外蔓延,存在着部分国家因为疫情控制不住影响装机的情况, 从而造成全球新增光伏装机不及预期。

(二)汇率波动影响部分国家需求

在国际环境剧烈波动下,部分国家的本币相较于美元出现了贬值,而组件是以美元结算为主,如果本币贬值幅度较大,存在实际成本上升的情况从而影响装机预期。

(三)国内部分政策还不明朗

目前国内消纳空间等政策尚未公布,政策存在不及预期的可能。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

正在加载...

正在加载...