切换行业

切换行业

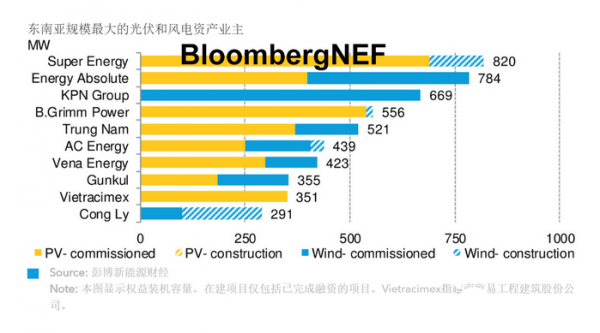

2019年,东南亚的光伏和风电行业发展势头强劲,达到了前所未有的高度,新增装机规模共7GW。越南项目和马来西亚光伏竞价给出的大额补贴为光伏行业发展增添动力。有意丰富其可再生能源投资组合的全球和地方企业纷纷物色合作伙伴、以最低成本募集资金,并在激励政策到期之前完工以锁定高电价。

泰国和菲律宾国内市场增长缓慢,于是两国的独立发电商(IPP)纷纷在光伏、风电上网电价引爆行业增长的越南项目寻找投资机会。这些独立发电商多数与越南大型本地企业合作,因为后者可帮助他们克服当地监管方面的障碍、协助土地收购,还可能帮助完成在越南的债务融资。

由于东南亚地区单个国家市场难以形成规模,且印尼和菲律宾等群岛国家因其地理特点面临更大的挑战,这些市场的光伏、风电项目资本支出远高于BNEF估算的全球基准成本:新建大型光伏电站项目成本高达70万-120万美元/兆瓦,风电项目120万-200万美元/兆瓦。

参与本报告调研的投资者对印尼、越南和菲律宾等市场的预期股权收益率为10-20%。在马来西亚和泰国等较成熟的市场,投资者预期股权收益率为降低至5-15%。

只有背靠大型母公司的独立发电商或国际投资者才能获得无追索权项目贷款,主要是泰国、马来西亚和菲律宾的项目。大多数独立发电商通过有限追索权贷款完成项目融资,其中项目发起人需要向贷方保证在某些情况下(如完工时间延迟或出现弃电现象)仍有偿债能力。

投资者最担心的是监管和承购风险,包括利好政策的连续性、售电项目的信誉以及在东南亚市场投资光伏或风电项目在多大程度上能避免弃风弃光造成的损失。

一组数据

7GW

2019年东南亚风电和光伏新增装机规模估算

3-5%

东南亚风电和光伏项目的美元计价贷款成本

85美元/兆瓦时

2021年11月1日前并网的越南新建陆上风电项目可享受的电价

正在加载...

正在加载...