切换行业

切换行业

近年来,印度本国光伏产业发展愈加陷入两难的困局。作为全球前三大光伏市场,一方面印度光伏需求巨大,成为了海外市场掘金之地,成就了众多中国光伏企业。而另一方面,印度政府一直在试图振兴本土的光伏供应链,通过政策干预阻碍中国光伏产品的进口,其结果却是伤敌一千,自损八百,当地市场光伏装机进度不断推迟。随着新冠疫情不断发酵,印度决定继续延长全国范围的“封城”措施,这为印度光伏市场前景再度蒙上了一层阴影。

图:中国对印度2017-2019年电池组件出货量(MW)

来源:集邦新能源网(EnergyTrend)海关数据

市场供需双双收缩

回顾2020年一季度,印度光伏市场已出现项目停工、招投标延期、产品成本上涨、电力需求下降、供应链受阻等状况,这其中的四个变化尤为关键。

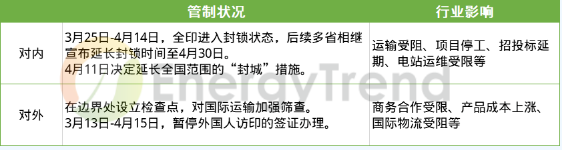

电力需求调降企业营收缩水。由于印度大部分地区封禁措施导致工商业活动中断,进而限制了印度的电力需求,印度的每日电力需求已下降25%。随着电力需求在收缩,发电量也出现相应的下降。印度部分地区电力运营商开始停止支付或削减可再生能源电力,光伏发电企业和分销商的收入将进一步受影响。

图:印度当前管制情况

光伏政策延期。印度新能源和可再生能源部(MNRE)在考虑当下新冠疫情影响,将太阳能组件和制造商清单(ALMM)的执行时间由2020年3月31日延期至2021年9月30日。

供应链环节受阻。在当前情况下,印度对国际运输加强了筛查,这将增加物流在印度国内跨省和海外跨国过程中的运输时间,并最终进一步影响光伏产品的供给。

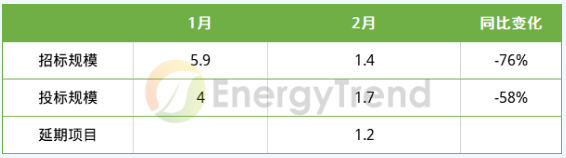

部分项目并网延期。由于疫情导致的项目执行和财务压力降低了光伏市场热度,印度市场光伏项目开工、招投标进展也大幅受挫。

图:印度市场光伏招投标情况(GW)

单凭政策100GW规划目标如何达成?

为振兴本土光伏制造业,印度陆续出台了双反、保障性关税、基本关税、印度制造等一系列措施,顶层设计的想法虽好,但当地市场存在政策摇摆、资产整合过慢、引资困难等诸多问题,以至于印度可再生能源投资从2017年开始连续3年下降,导致大批装机“停摆”。

与此同时,印度可再生能源部数据显示,2019财年中国向印度出口的太阳能电池和组件已经占印度太阳能电池和组件进口总值(15.258亿美元)的77%。同时泰国、越南作为中国企业海外建厂布局的重点,也是中国之外对印度光伏组件最大出口国,占到印度2019财年电池组件进口额的15%。

时至今日,印度政府仍在力争在2022年完成100GW光伏装机规划。随着疫情蔓延加剧,各个招标普遍往后推迟,印度光伏项目或将出现“无人问津”的场面。

图:中国企业在印度市场份额

来源:JMK Research and Analytic

“封城”延期的印度市场何去何从?

从疫情开始印度光伏市场面临中国发货延迟,市场上不断出现涨价找货的现象,到现阶段“封城”下市场近乎停滞的状态,历经大起大落的印度能否在2020年向着100GW的光伏装机目标发起绝地反击?对此,集邦咨询旗下新能源研究中心集邦新能源网(EnergyTrend)针对印度市场在疫情下供需两难局面作出以下解读。

短期项目推进困难。根据CPIA数据显示,中国对印度2月组件出口规模下降16%,当地从马来西亚和越南等东南亚替代制造商采购时成本大幅上升。在“全国”大规模封城的现况下,对印度光伏产业外需、物流的影响尤为显著,中国对印光伏出口下滑风险持续增加。

中长期市场推进待观察。在当地市场需求、能源政策等因素带动下,印度光伏装机需求将持续旺盛,疫情影响对交货进度或有所后移,但不影响市场中长期需求,作为光伏发展潜力巨大,但同时土地、政策、营商环境等一系列的不稳定性因素并存的印度市场。如果国家防控不力,可能需要更长时间走出疫情阴霾,装机进度将进一步延迟。

正在加载...

正在加载...