切换行业

切换行业

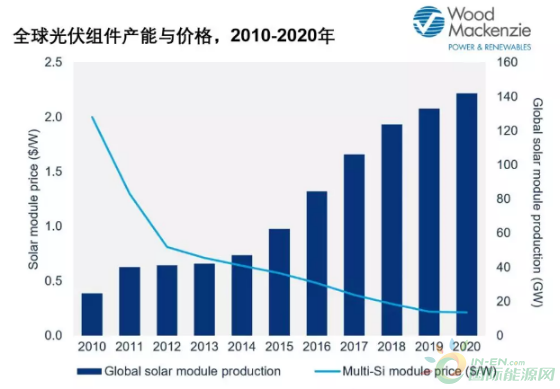

与此同时,多晶硅光伏组件的价格也在不断下降,从每瓦2美元多降至2019年第三季度的每瓦0.20美元多,降幅达90%。这显然也是推动全球光伏产能扩张的最关键因素之一。

我们可以说,就降本速度而言,没有其他发电技术能够跟得上光伏的步伐。

美国能源信息署的数据显示,在2010年至2018年期间,美国新建陆上风能和常规天然气联合循环发电厂(CCGT)所需的资本成本分别下降了38%和2%。

对比之下,新建燃气发电厂的成本反而增加了11%,因此,2015-2019年间新建燃煤电厂的数量很少。

规模经济和供应链发展推动光伏降本

光伏组件的成本竞争力不断提升,主要原因是由于整个供应链实现了规模性经济生产。在过去的十年中,全球多晶硅产能增长了四倍多,而作为光伏电组件生产的主要原料——多晶硅价格从2010年的80多美元下降到2019年的8.40美元。

同样,组件价格急剧下降也促使全球组件产能增加了五倍。在过去的十年中,硅片和光伏电池的生产能力也经历了巨大的增长。

整个供应链的发展创造了一个强大而竞争激烈的光伏市场。如今,成功的制造商在继续进行规模化生产的同时,也在创新其商业模式和技术产品。

价低质优的良性发展

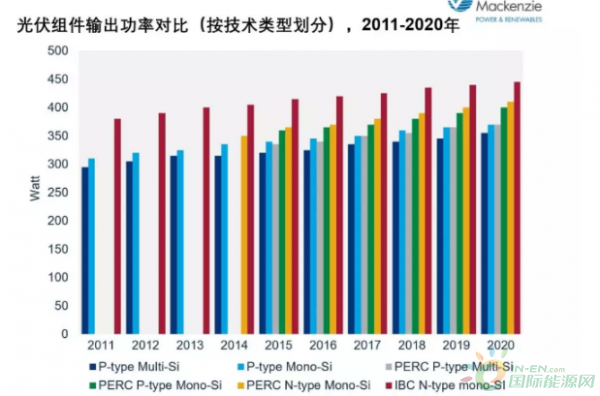

除成本大幅下降外,光伏电池片在过去十年中也取得了长足的进步。

2010年,标准72片多晶硅电池片的额定功率约为290W。如今,345W的电池片其价格仅为以前的十分之一。这就像以旧版iPhone价格的十分之一,就能购买如今最新版iPhone一样。尽管这在手机市场可能永远不会发生,但是十年来,光伏一直以较低的价格看到更好的产品。光伏产业的进步,还包括:

效率更高的单硅组件正在取代多晶硅组件,成为主流;

组件越来越多地使用先进的电池架构,例如PERC(钝化发射极后电池)、IBC(交叉背接触)、异质结(HJT)技术及双面电池技术;

大硅片(158毫米及以上)和n型硅片的组件受到市场关注;

技术创新促使光伏于下一个十年降低LCOE

光伏技术是可再生能源价格竞争优势不断提高的光辉典范。现在值此十年交替之际,全球光伏行业的目光正从降低资本支出转向降低项目LCOE。高功率、低衰减率的光伏组件成为主要技术目标。

硅片、电池和组件方面的创新将增加光伏面板的功率,而不会成比例地增加制造成本,从而降低了每瓦成本的组件成本和系统平衡部件(BOS)成本。

例如,双面组件能够增加5%至15%的功率,而价格却仅增加2%至3%。发电量一定下,所需的组件更少,因此双面组件可以将BOS成本降低3%至7%。

大硅片使组件具有更多的光电反应空间,增加了每个面板的发电量,同时减少了对电缆、接线盒和其他BOS组件的需求。

热点性能改善,且受光和温度影响衰退率较低的组件将能够在项目整个生命周期内产生更多的电能,从而降低LCOE。

同样重要的是,越来越多的组件制造商提供长达30年的保修,这使光伏发电厂的使用寿命与CCGT的运行年限相当。

在新的十年中,全球光伏行业将利用创新技术来提高长期性能,同时继续降低系统成本。

正在加载...

正在加载...