切换行业

切换行业

根据集邦咨询旗下新能源研究中心集邦新能源网(EnergyTrend)分析,本周整体市场持续呈现单多晶的两样情发展趋势,上游多晶硅料接受到下游多晶硅片转嫁之降价压力,多晶硅片也是连续下探价格的走势,下游电池片与组件跟随着多晶硅片下跌的走势发展,整体市场呈现单稳多跌的趋势行进。展望未来市场变化,单晶需求力道持续支撑,价格有机会止跌甚至反转的意味浓厚,多晶则是自求多福,以不亏损作为底线为生存法则。

硅料

本周国内的多晶硅料价格持续向下探底,多晶用料受到下游硅片厂家转嫁之降价压力,多数硅料厂家也不敌现金成本倒挂的趋势,进而选择减产抑或停产应对,单晶用料的价格压力虽不如多晶用料来得明显,但是仍旧受到波及影响,使得价格被迫做出调整的动作,不仅国内市场下修价格,海外厂家也跟进下调价格,主要也是受到国内降价压力导致。目前国内单晶用料修正区间至69~75RMB/KG,均价维持不变在72RMB/KG,多晶用料修正区间至53~55RMB/KG,均价下调至54RMB/KG。海外价格修正区间至8.55~9.18USD/KG,均价下调至8.80USD/KG,全球均价下调至8.54USD/KG。

硅片

本周硅片价格依旧是单晶不动多晶续跌,单晶硅片供应或有吃紧的状况发生,但是主要发生在中小厂家之间,因而即便缺货也不至于涨价现象发生,估计下周有机会扰动市场价格。多晶硅片的价格持续下探,部分厂家预期这波停产可以延续到过年的悲观氛围开始发酵于市场间。目前海外市场多晶硅片产品修正区间至0.201~0.205USD/Pc,黑硅产品维持不变在0.255USD/Pc,单晶156.75mm产品维持不变在0.395~0.421USD/Pc,大尺寸158.75mm产品维持不变在0.425~0.460USD/Pc,161.75mm以上尺寸维持不变在0.470USD/Pc。国内156.75mm多晶产品修正区间至1.68~1.72RMB/Pc,黑硅产品下调至2.02RMB/Pc,铸锭单晶产品维持不变在2.65~2.68RMB/Pc。156.75mm单晶维持不变在2.98~3.15RMB/Pc,大尺寸158.75mm产品维持不变在3.30~3.37RMB/Pc,166.75mm尺寸维持不变在3.47RMB/Pc。

电池片

本周电池片市场价格与上游硅片的情节发展如出一辙,仅仅只有国内多晶有变化,其他区域或者产品类别则无影响,单晶需求相较于多晶而言,较为强劲,大部分一线企业订单接近饱和,价格相对地稳定,多晶市场持续低迷,整体库存水平不断攀升,价格呈现有价无市局面。目前海外一般多晶电池片修正区间至0.081~0.118USD/W,均价维持不变在0.093USD/W,一般单晶电池片维持不变在0.102~0.107USD/W,高效单晶电池片维持不变在0.112~0.133USD/W,特高效单晶电池(>21.7%)维持不变在0.115~0.168USD/W。国内一般多晶电池片修正区间至0.63~0.68RMB/W,高效多晶电池片修正区间至0.7RMB/W,一般单晶电池片维持不变在0.80~0.85RMB/W,高效单晶电池片维持不变在0.87~0.93RMB/W,特高效单晶(>21.7%)电池片维持不变在0.94~0.98RMB/W。双面特高效单晶(>21.7%)电池片维持不变在1.00RMB/W。

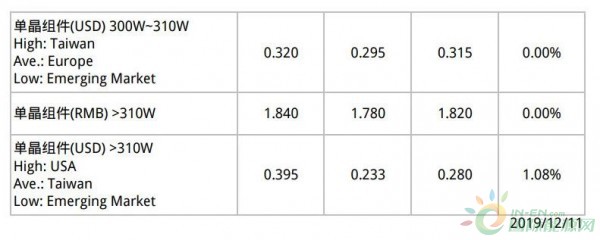

组件

本周组件市场价格也是跟随上游电池片的走势行进,主要都是多晶产品的续跌与海外个别市场的涨跌互见现象。目前海外270W~275W产品修正区间至0.201~0.205USD/W,均价下调至0.203USD/W,280W~285W产品修正区间至0.208~0.225USD/W,均价下调至0.213USD/W,290W~295W产品修正区间至0.215~0.245USD/W,均价上调至0.230USD/W,300W~310W产品修正区间至0.295~0.320USD/W,均价维持不变在0.315USD/W,>310W产品修正区间至0.233~0.395USD/W,均价上调至0.280USD/W。国内270W~275W产品修正区间至1.55~1.68RMB/W,均价下调至1.65RMB/W,280W~285W产品修正区间至1.67~1.72RMB/W,均价下调至1.70RMB/W,290W~295W产品维持不变在1.65~1.70RMB/W,300W~310W产品维持不变在1.72~1.80RMB/W,>310W产品维持不变在1.78~1.84RMB/W。

正在加载...

正在加载...