切换行业

切换行业

1 非洲电力现状

非洲目前的人口约有13亿人,其中有62%的人没能通电,人均能源消耗量是全球范围内最低,经济发达城市与农村地区之间存在巨大差异。 根据国际能源机构(IEA)的数据,2000年至2015年撒哈拉以南的非洲地区有2.12亿人获得电力。 虽然近年来非洲的电力发展取得了很大进步,但非洲大陆仍在努力满足日益增长的人口的能源需求。一份IEA的能源报告预计非洲将进一步实现电气化:2030年无法接入电力的人口比例将降至36%。然而,虽然比例降低,但因人口激增,未通电人口总数仍会继续增加。

由于人口和经济活动快速增多,对电力和交通的能源需求越来越强烈,为满足这种日益增长的电力需求,非洲亟待加大电力行业基础设施投资,要满足这种能源需求就必须使2030年的电力装机容量在当前基础上翻番,因此,IEA预测2030年装机容量需达到497GW.

受益于全球可再生能源的发展,非洲越过化石燃料而直接使用清洁能源。价格不断降低的太阳能板和高强度的光照有利于非洲发展光伏产业,而且非洲国家通过降低进口关税、增加立法以及发展分布式光伏等措施推动当地可再生能源的发展。

尽管非洲的能源发展取得了一些进步,但不可忽视的是,除了技术落后和经济障碍外,非洲依然存在一些结构性问题,例如,当地民众非常依赖政府的化石燃料补助,公共事业部门的经济脆弱,落后的电网以及不稳定政策环境,这都会增加投资风险。

国际能源署(IEA)和芬兰拉彭兰塔理工大学(LUT)的研究报告均对非洲的能源结构进行了预测,从二者的预测值可以发现,每年随着总发电量的增加,光伏发电量也在不断增加。LUT大学认为能源的电气化促进发电量不断增长,而能源电气化推动了清洁能源发展,其中,光伏发电占比的增加既有经济因素也有环境因素,毕竟光伏产业发展不仅能满足巴黎气候协议,而且也有良好经济效益。

随着可再生能源成本不断降低,尤其在一些创新商业模式和融资方式的推动下,非洲的可再生能源将迎来超预期发展,

2 2018年非洲市场简介

尽管2018年的非洲光伏市场增长了1.2GW,2018年末时非洲光伏装机容量达5.110GW,这仅占全球光伏市场的0.7%,与世界上其他地区相比,其光伏份额依然很小。国际可再生能源署(IRENA)预测2020年非洲光伏装机容量将到16.9GW,2025年32GW,2030年70GW。

非洲的光伏产业主要分布在非洲北部埃及(600MW),摩洛哥(606MW),阿尔及利亚(519MW)以及非洲南部的莱索托(79MW)和南非(1815MW)等地。

非洲的光伏产业发展,首先与当地的政策有关,每个国家均制订了不同的能源计划和光伏发展目标。随着光伏电池价格下降,政策影响可能不再是关键因素,市场竞争会促使光伏产业全面发展。

但是需要注意的是,上边的光伏装机容量均是当地政府在前几年的基础上预测出的,过高的估计了未来的发展,由于非洲政策的不稳定性和投资的不确定性会影响各国光伏发展,按之前预期应该已经上马的项目依然不见踪影,因此2020年西非3.4GW和北非8.0GW的目标将很难实现,这样的话,将不能完成2020年整个非洲大陆16.9GW的光伏装机目标。之前预测2020年之前非洲每年的装机容量高达6.1GW,之后降至3GW直至2025年,然后再增加到每年7.6GW的装机容量,这样增速变化可能是因政府实行不连续的政策导致的,而且当地电力基础设施不完善,也会制约光伏项目的发展,

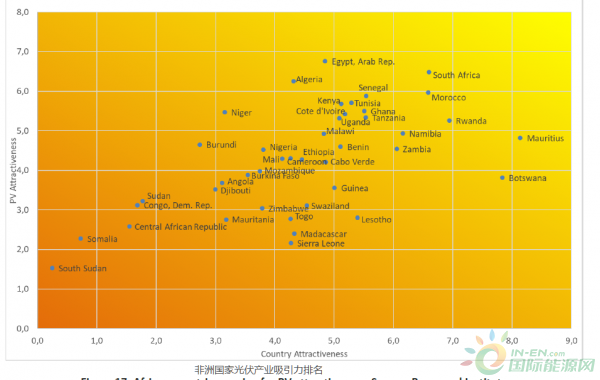

3 吸引光伏产业投资国家排名

各个国家的经济发展状况,经商环境、法律和政治稳定情况可以用来定义国家对投资者的吸引力,同样,研究机构InterSolar通过评估各国的可再生能源政策,能源种类,人均电力消耗等国际通用指标、定义国家对光伏行业的吸引力。

国家的政局和经济越稳定,如博茨瓦纳、毛里求斯、摩洛哥、卢旺达和南非等国对光伏产业吸引力就越大。往往这些国家已制订可再生能源发展目标并开始推进相应进程。其他国家如加纳、象牙海岸、肯尼亚、坦桑尼亚和乌干达等也已经开始执行相应的可再生能源政策,虽然这不会增进国外投资者开展商业活动,但投资少回报多。

政局不稳定的国家对于发展光伏产业是最差的,南苏丹就是最不幸的例子。自从2011年独立以来,南苏丹陷入内战,并造成巨大的人道主要危机。由于光伏发电可以提高人民生活水平,因此,南苏丹已经开始把光伏发电应用于解决实际困难,例如,疫苗运输过程中的保温、水泵供电以及偏远地区医院照明。

4 非洲独特的国内环境

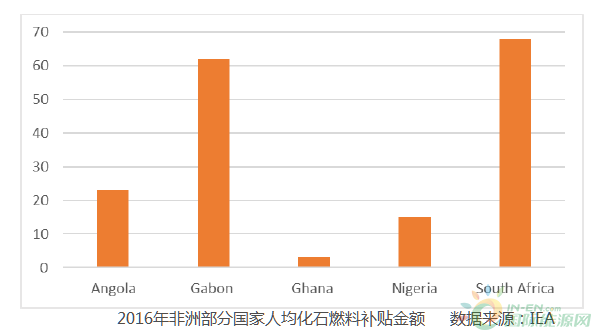

大多数非洲国家都非常依赖化石燃料发电。尽管现在不断发展的光伏和其他清洁能源会与传统化石燃料竞争,但由于清洁能源成本较高,化石燃料发电的习惯不会轻易改变。尽管国际主流趋势朝节能减排的方向发展,但预测未来几十年非洲国家补贴化石燃料的做法不会停止,尽管这会产生高排放的问题。

能源补贴政策会变相地鼓励人们消费化石燃料,另一方面也会加重政府财政预算,降低了可再生能源的竞争力。

2015年对化石燃料补贴超过10亿美金的国家有,安哥拉,像牙海岸,莫桑比克,尼日利亚,南非,坦桑尼亚和津巴布委。估计2015年整个非洲地区的化石燃料补贴总计达75亿美元。下图是国际能源署统计的2016年部分国家人均化石燃料补贴金额。

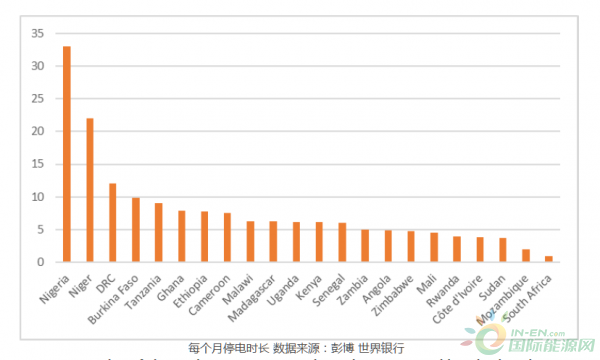

北非和撒哈拉以南的非洲是世界上电气化程度最小的地区,电气化速度比世界上任何地区都慢。撒哈拉以南的非洲的电气化进度从2000年的23%增长到2017年的43%。但是缺电的人口数量是继续增多的,据最新数据显示,撒哈拉以南的非洲仍有大约6.02亿人未通电,比2000年的统计值多了8000万。

尽管非洲的电网不断扩张,但是80%的缺电地区地处偏远,短时间内很难接通公共电网,要想实现可再生能源(SDGs)2030年全部民众通电的目标,分布式光伏能很好的解决这个问题。

非洲的光照辐射强度高,而且光伏成本不断降低。此外,当地政府为推动可再生能源的发展,对有资金压力的家庭提供补助,支援安装离网分布式光伏,未来预计光伏将在推动非洲人民通电的进程中扮演重要角色。

5 光伏运行的商业模式

5.1 M-KOPA模式

M-KOPA创立于2011年,是肯尼亚领先的离网电费支付公司,跟撒哈拉以南地区最大的手机银行M-PESA是同一个创立者。随着当地智能手机不断普及,M-KOPA(M=mobile,KOPA= to borrow)把手机支付和GSM结合起来。他们为用户提供8W的太阳能电池板,3盏LED灯,1个便携式充电电筒,1个带5接口的家用式USB,1个可充电式收音机和1个20W的16英寸数字电视。消费者利用手机支付每月为光伏系统分期付费,一旦消费者停止缴费,系统就会关闭,而消费者付费后则系统再次开始运行。跟乌干达和坦桑尼亚的价格基本相同,首付30美元和60美元,每日分期付款0.5美元和1美元,而支付频率和多少都取决于消费者的选择,但必须的约定的期限内支付完毕(支付期限从380天至570天)。

这种模式能盛行的原因就是智能手机在当地不断渗透,当地手机公司直接把支付服务与手机帐号关联,而不用开通银行帐号。肯尼亚、纳米比亚和南非手机支付技术领先,在加蓬、加纳、乌干达、津巴布韦、卢旺达和坦桑尼亚,手机支付也非常流行,在其他国家,手机支付用户也遍地开花。

5.2 刚果城市电气化

位于刚果民主共和国的马诺诺市拥有大约50,000名居民,只有一个柴油发电机供电,直到Group Forrest(刚果能源福雷斯特)和光伏企业ENERDEAL发起一个城市电气化项目,包括创建一个光伏项目,以及21公里长的MV / LV输电网,为城市供电来推动城市的电气化发展。

5.3 光伏配合柴油发电机

多数非洲偏远地区使用柴油发电机发电,直到最近光伏才被认为是柴油发电机很好的补充,使能耗降低20%到50%。尤其是高油价和高运费(在一些远离城市的地方,油的成本高达每加仑5美元)。电池降价促进了当地蓄电池的使用,利用光伏发电,并把多余电力储存在蓄电池中,这种商业模式在马达加斯加被作为样板进行推广。

5.4 国际机构援助光伏产业

2018年以来,欧盟、德国政府、美国国际开发署与尼日利亚政府合作,六个光伏微电网试点项目帮助尼日利亚15000人通电,这些居民不用再依赖柴油发电机,光伏电力可以用于如庄稼灌溉、可可脱水、锻造、木工、餐厅以及酒店等商业活动。

5.5 沙漠计划

沙漠计划最初是由跨地中海可再生能源公司提出来。要在沙漠地区大规模使用光伏进行发电,并用高压线路输往消费区。

但是这个计划仍不成熟,太阳能电池板成本下降以及新的光伏项目模式出现使这个“沙漠计划”成为可能,这会极大地促进光伏产业发展,输出低价无污染的电力。

正在加载...

正在加载...