切换行业

切换行业

2019年3月5日,总理在今年的工作报告中提出:

将制造业等行业现行16%的税率降至13%;

将交通运输业、建筑业等行业现行10%的税率降至9%;

保持6%一档的税率不变。

增值税率的下调对存量光伏发电收益有什么影响?

光伏发电项目投产时,一般按项目指标或/和并网时间,确定上网电价和/或补贴电价。

比如江苏省2018年4月30日并网的全额上网分布式项目,电价为0.75元/kWh,这个电价为含税电价,包括:不含税电价、增值税两部分。

一、对营业收入和利润的影响

由于增值税为价外税,增值税降低后,光伏发电项目的年营业收入(按不含税电价计算)会提高2.65%,净利润率预计提高1到2个百分点。

二、对现金流的影响

税率降低前,一般项目运营前6年,通过进项税抵扣,项目实际不需缴纳增值税,使得前6年项目的现金流入等于发电量乘以含税电价。从第7年开始(若无增值税即征即退50%),项目的现金流入等于发电量乘以不含税电价,因此现金流情况开始下降。

税率降低后,由于应交销项增值税大幅降低,增值税抵扣年限有可能会增加1.2年。与降低前相比,项目第7至8.2年的现金流可以大幅改善。

三、对收益率的影响

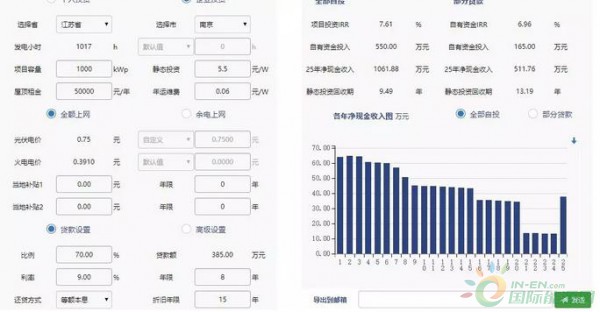

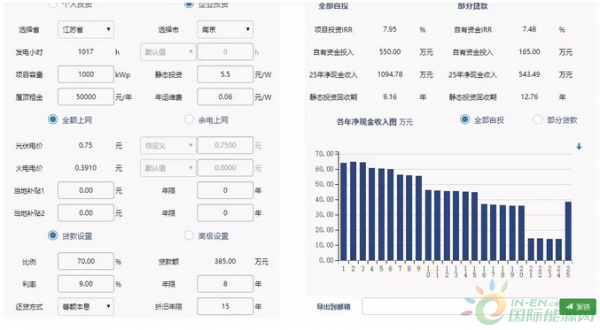

利用“坎德拉PV”电脑版计算某项目案例:

当增值税率保持为16%时,项目投资IRR(税后)为7.61%。

当增值税率降低为13%时,项目投资IRR(税后)为7.95%。

提高0.34个百分点,有一定的改善。

增值税为16%时:

增值税为13%时,

正在加载...

正在加载...