切换行业

切换行业

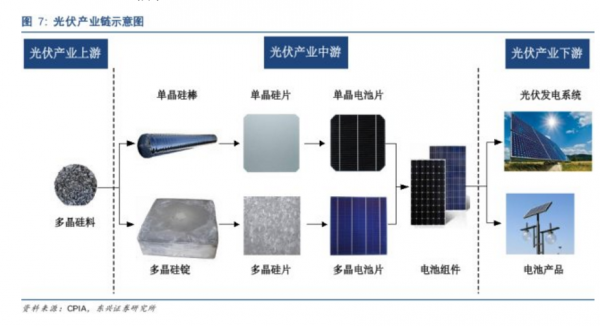

一、硅片与光伏产业链

硅片处于光伏产业链上游,其原材料是硅料,下游为电池片。单多晶产品在电池片与组件过程的区别很小,差异主要源自硅片环节的拉棒/铸锭工艺的不同,因此硅片环节是单多晶工艺路线差别的根本所在。

二、技术路线:单晶硅占比将提升

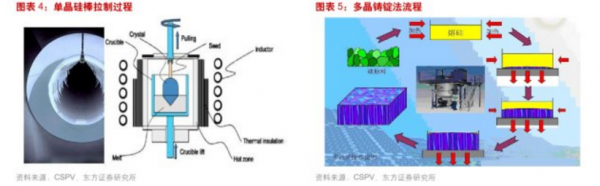

光伏硅片主要有两种:单晶硅和多晶硅,多晶硅与单晶硅的差异主要表现在物理性质方面;例如在力学性质、电学性质等方面,多晶硅均不如单晶硅。多晶硅和单晶硅的制作方法也不同,单晶硅主要通过拉晶形成,多晶硅主要为熔炼,制造设备是不通用的。

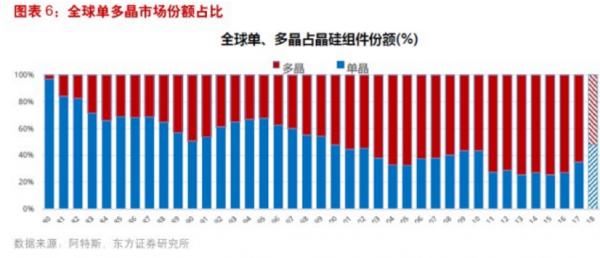

单多晶硅片路线之争的核心在于二者性价比孰高孰低,之前单晶硅的成本较多晶硅要高很多,但最近两者基本持平。成本比较:1)铸锭成本,由于铸锭技术相对简单,而且多晶硅单炉投料比单晶硅要多,因此铸锭环节的低成本是多晶硅片成本优势的主要来源。2)切片成本,切片技术上,多晶硅片由于碎片率高、切割效率略低,导致单晶在切片环节成本略占优势。因此,未来单晶硅的市场份额预计将上升。

从市场份额对比看,隆基和中环是单晶硅片的绝对龙头,加起来占据56%的市场份额;协鑫是多晶硅的龙头,目前占据26%的市场份额。如果未来单晶硅技术成为硅片技术龙头,而多晶硅设备无法用于生产单晶硅,中环和隆基将会得到更好的发展。

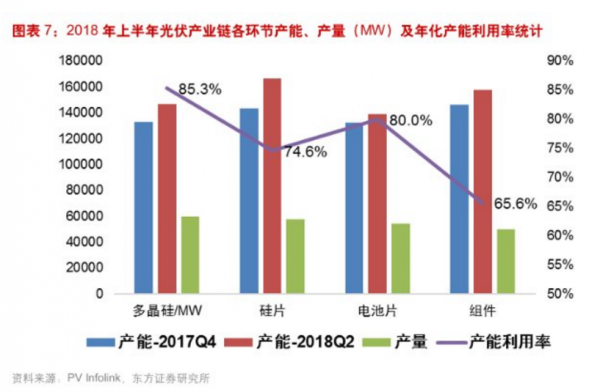

三、产能过剩,龙头开工率高

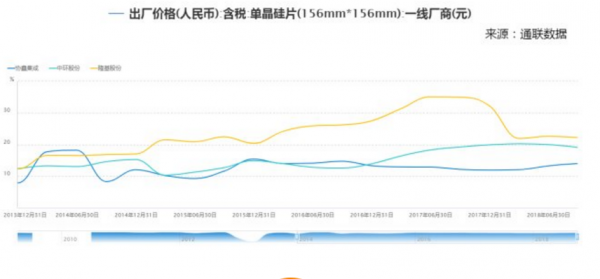

目前硅片制造行业处于产能过剩的状态,产能利用率基本在75%左右。2018年5月31日,光伏新政将每千瓦时上网电价调低了0.05元,补贴标准也从每千瓦时0.37元下调至0.32元。此次事件后,单多晶硅片价格下调30%左右,行业产能也进一步受到影响。但是,从5.31后各公司的产能看,晶科、阿特斯和中环仍能维持在90%以上的开工率。而晶科、阿斯特属于一体化厂商,产出的硅片供自身下游光伏组件生产使用,不受硅片价格下调影响。作为硅片生产商,中环保持高开工率尤为可贵,隆基和协鑫仅能维持不到70%的开工率。

四、毛利下降:单晶硅价格下降对中环影响不大

受硅片行业产能过剩影响,单晶硅价格持续下降;而今年5月31日事件更让单晶硅片价格陡降。相关单晶硅公司的毛利均有所下降,相较隆基而言,中环毛利变化更小。协鑫作为多晶硅厂商,受到影响更小。

正在加载...

正在加载...