切换行业

切换行业

印度基本数据

印度,是近年来备受全球光伏瞩目和期待的新兴市场,人口数约13.9亿,2017年年度GDP成长率高达6.624%,海外直接投资(FDI)金额自新总理莫迪上任后一路从2013-2014年度的360亿美元一路成长至2017-2018年度的619亿美元,成长率高达71.9%。

位处南亚地区的印度,全境气候炎热,日照量充足,每日日照量为平均每平方米4-7kWh,新总理莫迪上任后,积极推动再生能源发展,尤其在光伏的成长更是有目共睹,截至2018年9月30日,累计安装量已达24GW。

印度再生能源发展

印度对于再生能源的发展雄心勃勃,订定在2022年达成175GW的再生能源安装量,其中光伏安装量为100GW,为所有再生能源项目中最高、其次为风力安装量60GW、生质能源安装量10GW以及小型水力安装量5GW。

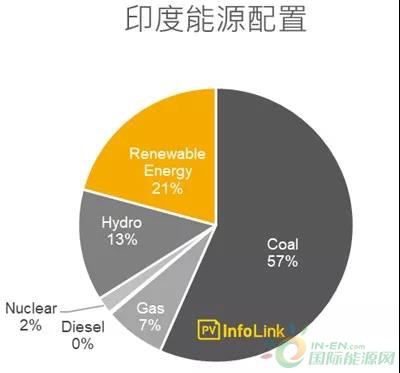

截至2018年9月,印度能源总体安装量达346GW,其中以火力发电(Coal fired)为主要能源,安装量达196GW占比约57%、其次是再生能源安装量达72GW占比约21%、大型水力45.48GW占比约13%、天然气24.9GW占比约7%、核能6.78GW占比约2%,最后是柴油发电0.837GW占比约0.24%。

*数据源:Ministry of Power in India

截至2018年9月总体再生能源安装量已达72GW,其中风力安装量达34.6GW、光伏为24GW,在印度总理莫迪的推动之下,目前印度的再生能源需求依然有很大的市场发展空间,目标2022年达到175GW的再生能源安装量,意味着2018-2022年间平均每年约有20GW的市场需求尚待开发。光伏也预估持续逐年成长,2019-2022年每年需求会在12.5~30GW之间。

印度光伏政策

印度对于光伏的发展格外重视,已针对光伏出台适用于当地供应端以及需求端的相关政策推升产业发展和刺激需求

1. DCR(Domestic Content Requirement)

DCR于2010年推出,目的是为了保护当地厂家,政策要求适用DCR下的电站项目需使用印度制造的电池片以及组件。

2. 保障性关税(Safeguard)

印度保障性关税(Safeguard)自2018年7月30起适用,对中国、马来西亚及其他已开发国家太阳能电池(无论是否封装为组件)征收25%的保障性关税。该政策历时2年,自首年课征25%的关税后,次年的上旬下修至20%,次年下旬下修至15%。

3. 竞标(Auction)

电价竞标的PPA是目前刺激印度光伏需求的主要推动政策,随着光伏技术的快速进步之下,目前印度地面型项目最低投标价格可达到Rs2.44 / kWh(约USD$0.0337 / kWh),屋顶型项目最低投标价格可达Rs1.38 / kWh(约USD$0.0191 / kWh) (汇率统一由1Rupee : 72.24USD计算)。

4. Net-Metering

印度Net-Metering 并非由中央统一规划,而是采取各邦自定义计划和规范的方式推行,整体而言多数邦设定的屋顶型容量限制在1MW以下。

印度光伏发展

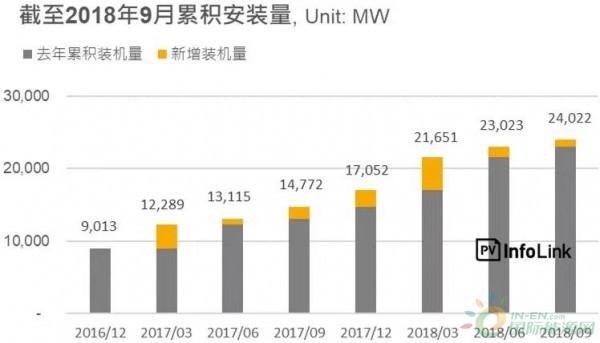

在总理莫迪上任以来积极推动光伏发展之下,目前印度已成为全球前三大之一的光伏市场,截至2018年9月,印度光伏累积安装量已达24GW,今年(2018)1-9月共计新增6.97GW和去年同期新增约5.76GW相比,安装量成长率达21%。

*数据源:Ministry of Power in India

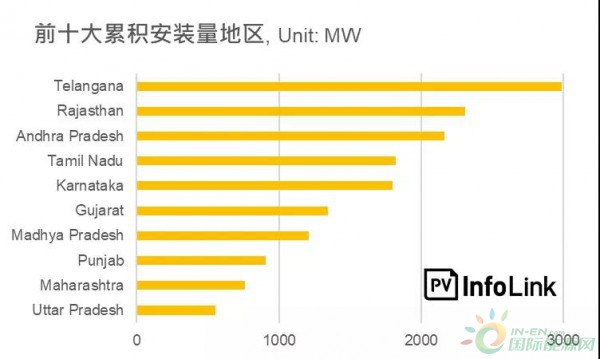

印度各邦光伏发展程度不一,多数电站项目集中在特定区域,截至2017年年底印度总计37个行政区累积安装量达17GW,其中前十大安装量邦为Telangana, Rajasthan, Andhra Pradesh, Tamil Nadu, Karnataka, Gujarat,Madhya Pradesh, Punjab, Maharashtra, Uttar Pradesh,合计累积安装量达15.8GW占据了高达90%以上的总体安装量。

在100GW的目标安装量当中,需求分为三种,屋顶型(目标10GW)、1MW-50MW的小型系统(目标30GW)以及50MW-125MW的大型系统项目(60GW),其中2017年9月至2018年9月之间,屋顶型项目共计新增1,538MW的需求量,和前年同期2016年9月-2017年9月相比成长率达75%,目前屋顶型项目的累积安装量已达到3.399MW。其中累积安装量前五高的邦依序为Maharashtra(473MW)、Tamil Nadu(312MW)、Karnataka(272MW)、Rajasthan(270MW)以及Uttar Pradesh(223MW)。另外电站类型中,工商用屋顶型项目占70%,公部门和户用屋顶型项目分别各占15%。

印度组件进出口分析

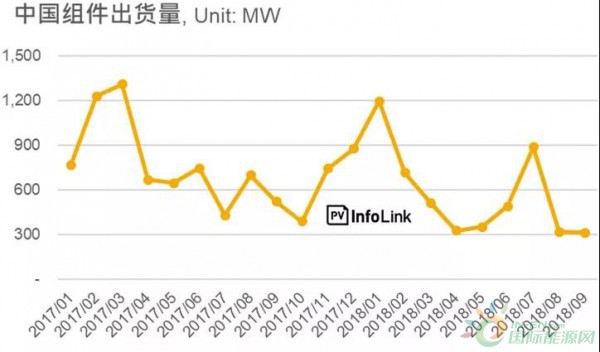

根据PV Infolink的海关数据分析,对比2017全年以及目前截至2018年9月来看,两年间的组件需求在一季度皆有明显的成长,并且在二季度趋缓的现象尤其明显,凸显一季度是印度市场的旺季。

去年(2017)四季度需求又再度攀上了高峰,然而今年四季度的组件需求预期将不会和去年同期一样有明显的需求成长,而是预计将维持9月份较为低迷的需求走势,原因在于印度保障性关税Safeguard在7月30日起实行,受到保障性关税影响,今年(2018)8月的需求已经迅速冷却,反映政策的冲击力道,但预期明年一季度仍会有一定的拉货力道。

结语

印度保障性关税发布,目前已对市场造成明显的影响力,组件进口需求放缓,2018年Q3的安装量也同比下滑。然而未来随着保障性关税的调降甚至到结束,预期市场需求将会逐步回温。

2019年的大选即将来临,在政策环境相对多元且多变的印度,选举结果所带来的影响力庞大,预期将牵动着光伏行业的发展。若莫迪顺利连任,对于致力推动再生能源的他,预计政策将会遵照现阶段的目标持续进行,然而若政权因为大选而改变其光伏的需求势必也会受到影响,对于选后的结果势必值得关注。

正在加载...

正在加载...