切换行业

切换行业

申万电气设备韩启明认为,经过技术改造,多晶硅生产成本不断降低,可满足平价上网的硅料价格要求。国内新扩产能由于成本优势,并且在产品质量上不断提升,将大幅度满足国产替代需求。建议关注具有成本优势和规模优势的通威股份、大全新能源、新特能源、保利协鑫能源。

①多晶硅需求受益全球光伏装机提升

全球来看,以中国、印度等新兴国家为主要驱动力的全球光伏装机平稳增长。全球光伏新增装机从2014年至2017年复合增长率为40.2%。申万宏源预计2018~2020年全球多晶硅片硅耗量分别为3.80g/W、3.56g/W、3.33g/W。据此预测,2018~2020年硅料总需求量分别约为35.93万吨、40.38万吨、45.66万吨。

②行业龙头加速扩产建立成本优势,低成本者脱颖而出

受此前光伏装机超预期影响,多晶硅龙头纷纷宣布扩产计划。保利协鑫(江苏中能)于新疆新建6万吨产能已投产,通威股份同时在四川乐山和内蒙古包头分别新建5万吨产能,其中包头2.5万吨产能已投产。在供给大于需求的情况下,成本较低的“低电价+新产能”及“低电价+老产能”(预计2019年合计产能约为42.1万吨,基本满足全球多晶硅需求)成为竞争的胜者,不具备成本优势的“高电价+老产能”最终将退出市场。

③国内多晶硅厂商成本优于国外企业,国产替代加速进行

目前,我国多晶硅企业生产成本已大幅优于国外企业,德国瓦克、韩国OCI生产成本约为90~100元/kg;而通威股份2017年生产成本约56元/kg,预计乐山、包头新产能现金成本30元/kg,生产成本40元/kg,全成本50元/kg。未来国内低成本新产能将逐步替代韩国OCI、德国瓦克等国外产能。

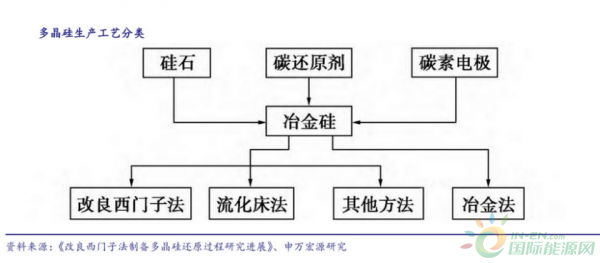

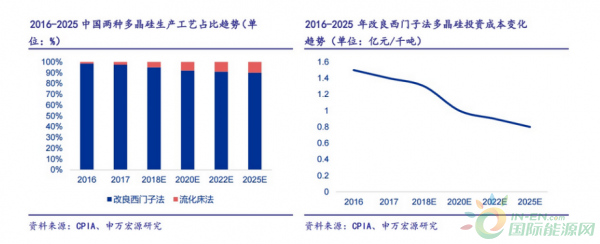

④技术路线确定,改良西门子法成本下行空间较大

改良西门子法是目前工业生产中广泛采用的多晶硅制备方法,市场应用占比超过90%。2017年投资成本约为14亿元/万吨,预计到2020年投资成本有望下降至8~10亿元/万吨,下降空间达28.6%。

正在加载...

正在加载...